下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

16

45

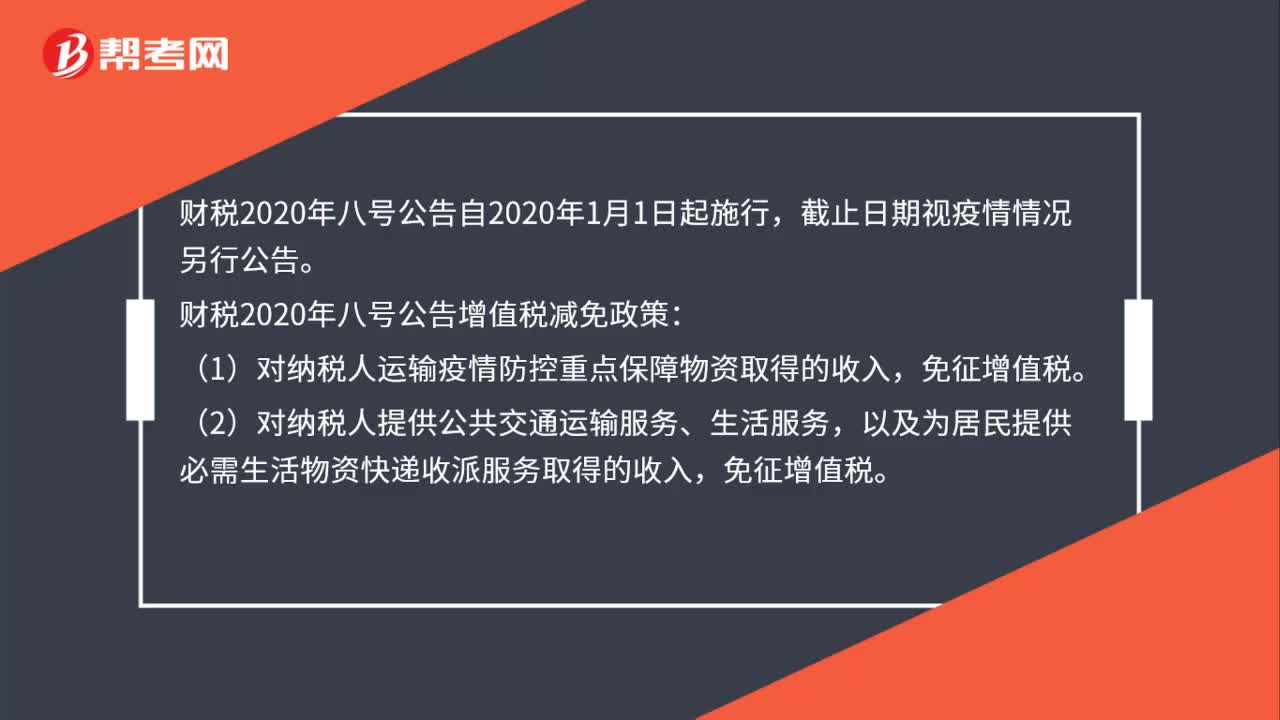

452020年八号公告增值税免税截止日期是哪天?:2020年八号公告增值税免税截止日期是哪天?财税2020年八号公告自2020年1月1日起施行,截止日期视疫情情况另行公告。财税2020年八号公告增值税减免政策:(1)对纳税人运输疫情防控重点保障物资取得的收入,(2)对纳税人提供公共交通运输服务、生活服务,以及为居民提供必需生活物资快递收派服务取得的收入,免征增值税。

67

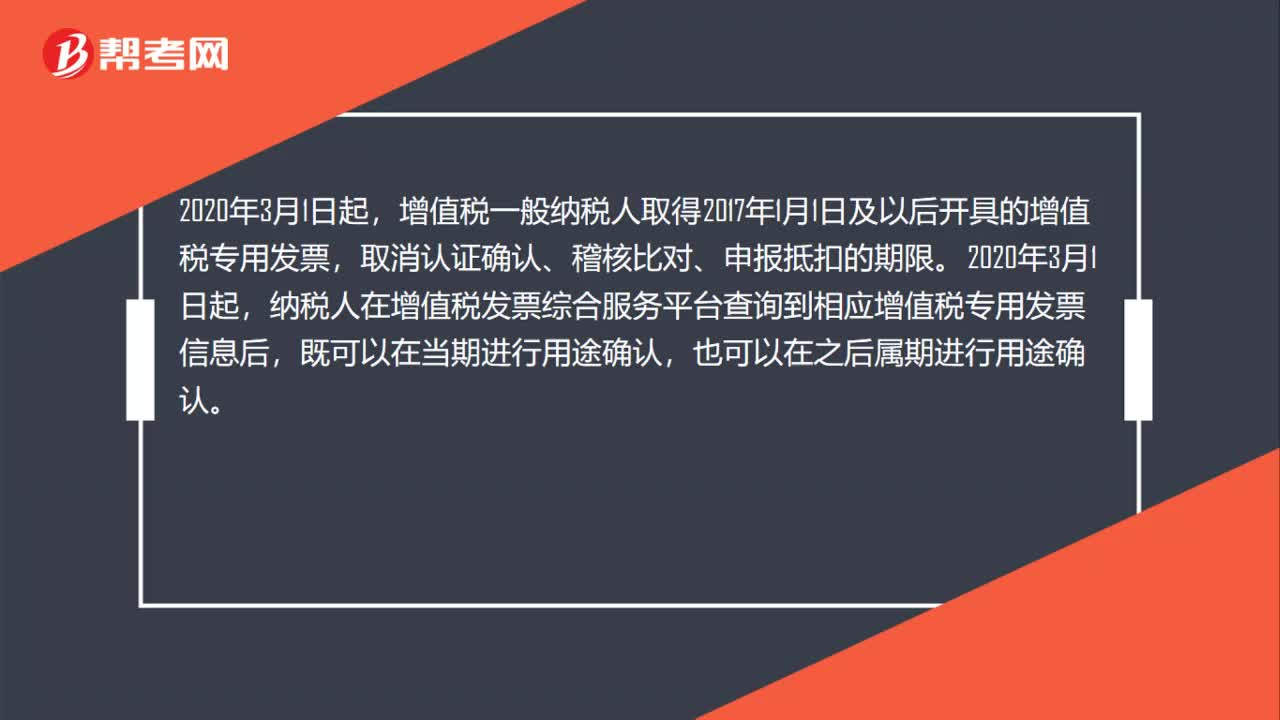

671月开具专票已确认为申报抵扣,2月要更改用途如何处理?:1月开具专票已确认为申报抵扣,2月要更改用途如何处理?增值税一般纳税人取得2017年1月1日及以后开具的增值税专用发票,取消认证确认、稽核比对、申报抵扣的期限。2020年3月1日起,纳税人在增值税发票综合服务平台查询到相应增值税专用发票信息后,既可以在当期进行用途确认,也可以在之后属期进行用途确认。纳税人在已完成发票用途确认后,如需更正用途,可以在未申报当期增值税前。

151

1512020年1月1日起哪些企业不需要缴纳残保金?:《财政部关于调整残疾人就业保障金征收政策的公告》(2019年第98号)规定:一、残疾人就业保障金征收标准上限,当地社会平均工资按照所在地城镇非私营单位就业人员平均工资和城镇私营单位就业人员平均工资加权计算。二、用人单位依法以劳务派遣方式接受残疾人在本单位就业的,对残疾人就业保障金实行分档减缴政策。用人单位安排残疾人就业比例达到1%(含)以上,用人单位安排残疾人就业比例在1%以下的。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料