下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

固定基金

27

27事业单位出售固定资产的账务处理怎么做?:事业单位出售固定资产的账务处理怎么做?事业单位出售固定资产的账务处理:资产处置费用:固定资产累计折旧:贷:固定资产:借银行存款(收到的价款)贷银行存款(相关费用)应缴财政款(差额)

40

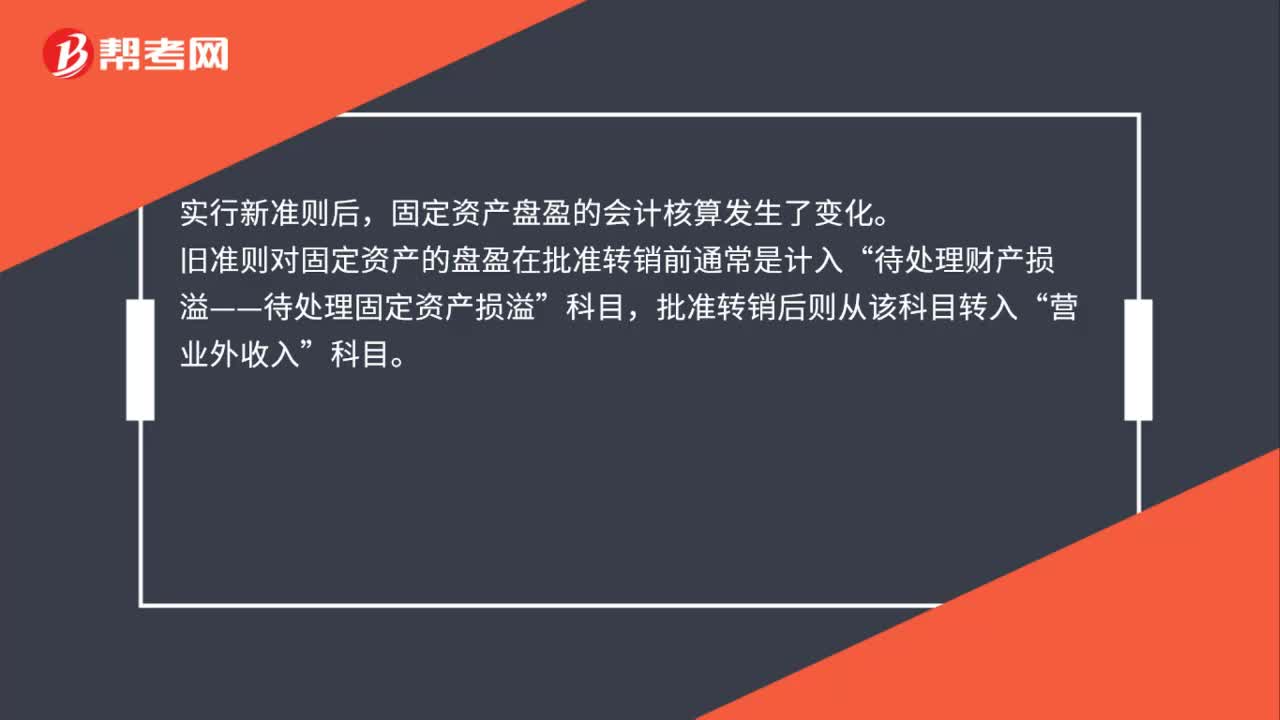

40固定资产盘盈应确认为营业外收入吗?:固定资产盘盈应确认为营业外收入吗?实行新准则后,固定资产盘盈的会计核算发生了变化。旧准则对固定资产的盘盈在批准转销前通常是计入“待处理财产损溢——待处理固定资产损溢”批准转销后则从该科目转入“营业处收入”按新准则规定,固定资产盘盈应作为前期差错记入“以前年度损益调整”科目。固定资产盘盈不再计入当期损益,而是作为以前期间的会计差错。

45

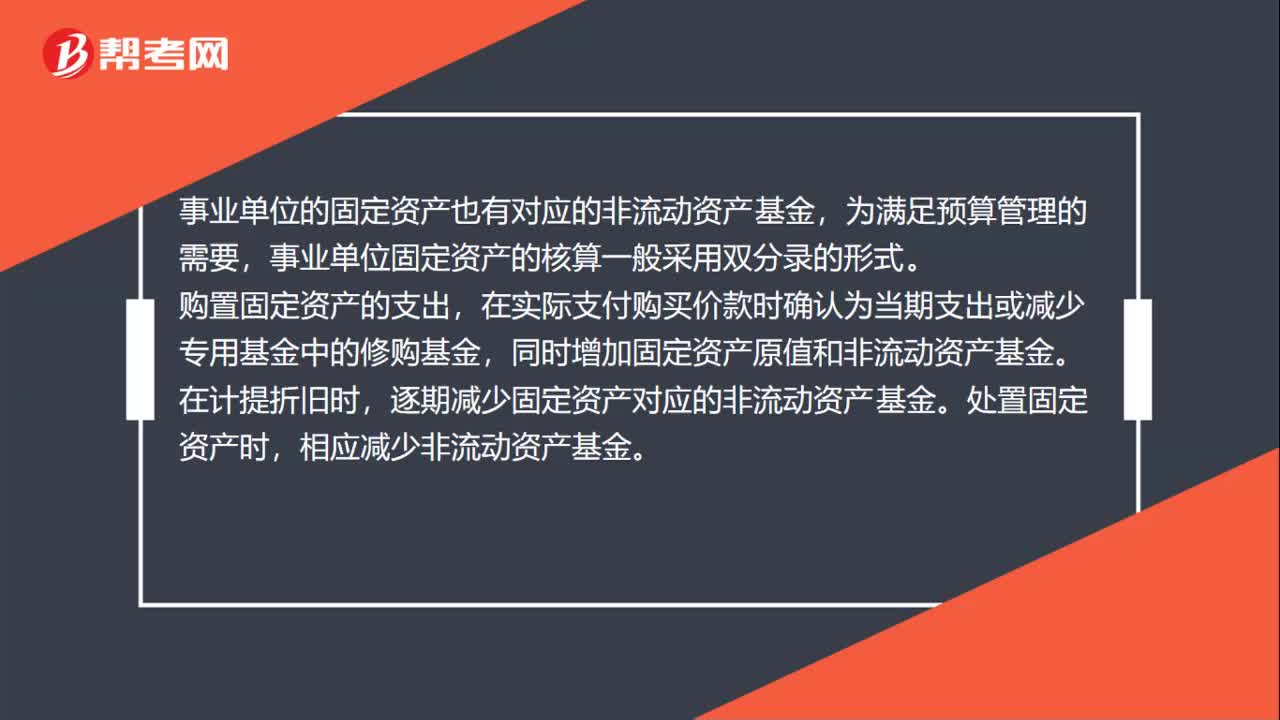

45事业单位固定资产的核算采用什么方式?:事业单位固定资产的核算采用什么方式?事业单位的固定资产也有对应的非流动资产基金,为满足预算管理的需要,事业单位固定资产的核算一般采用双分录的形式。购置固定资产的支出,在实际支付购买价款时确认为当期支出或减少专用基金中的修购基金,同时增加固定资产原值和非流动资产基金。在计提折旧时,逐期减少固定资产对应的非流动资产基金。处置固定资产时,相应减少非流动资产基金。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料