下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、可供出售金融资产发生减值的,按应减记的金额,借记“资产减值损失”科目,贷记“可供出售金融资产——公允价值变动”科目,不需要转出持有期间计入资本公积的公允价值变动金额

B、持有至到期投资发生减值的,按应减记的金额,借记“资产减值损失”科目,贷记“持有至到期投资减值准备”科目。已计提减值准备的持有至到期投资价值在以后期间不得恢复

37

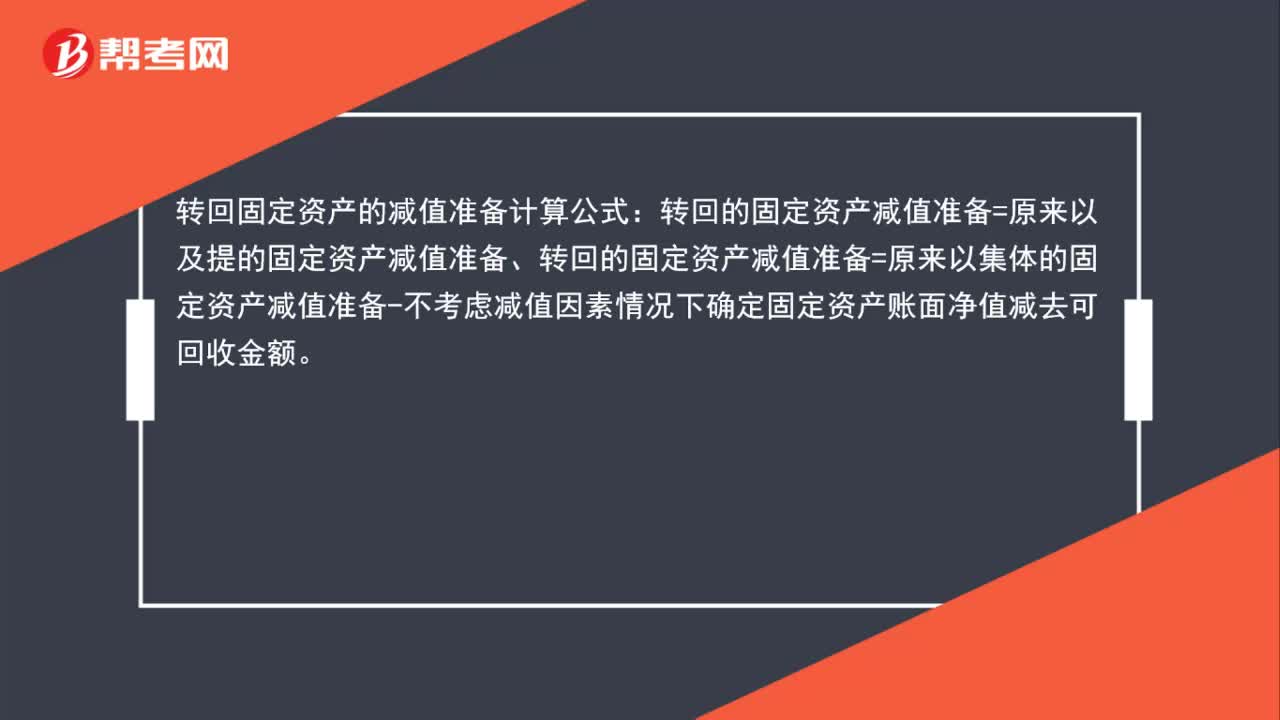

37固定资产减值准备怎么计算?:固定资产减值准备怎么计算?转回固定资产的减值准备计算公式:转回的固定资产减值准备=原来以及提的固定资产减值准备、转回的固定资产减值准备=原来以集体的固定资产减值准备-不考虑减值因素情况下确定固定资产账面净值减去可回收金额。

29

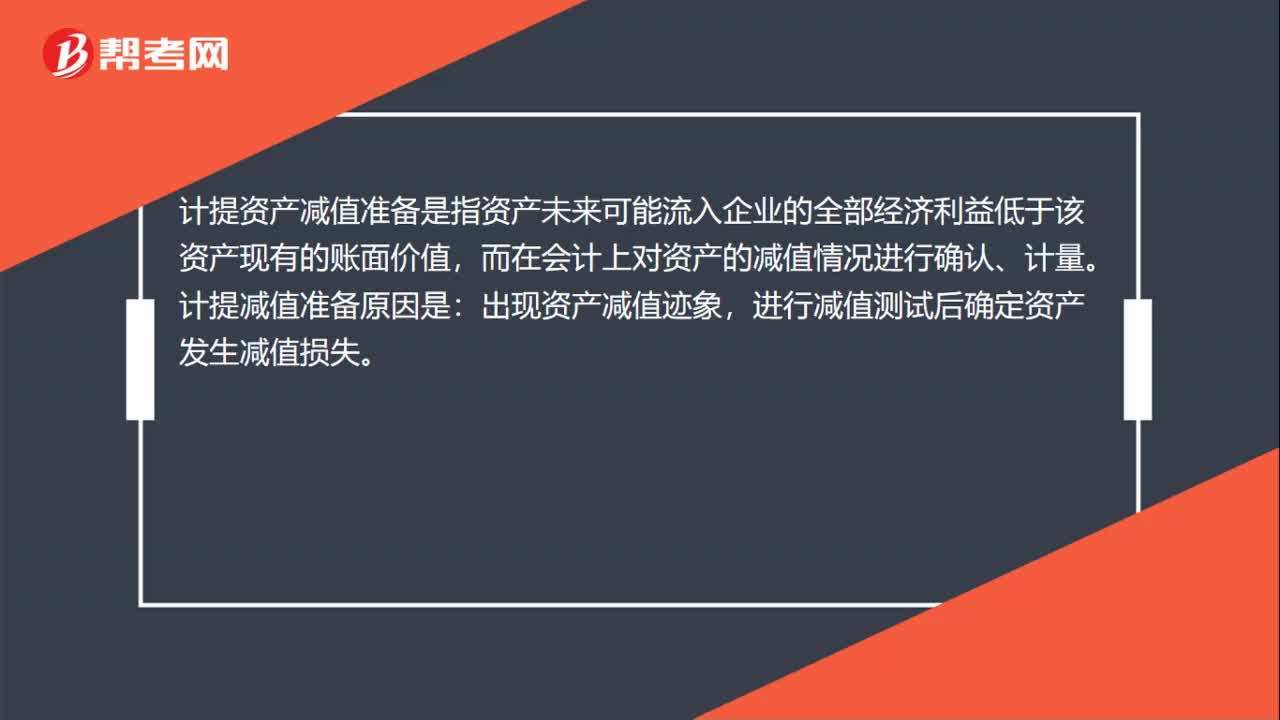

29计提减值准备原因怎么写?:计提减值准备原因怎么写?计提资产减值准备是指资产未来可能流入企业的全部经济利益低于该资产现有的账面价值,而在会计上对资产的减值情况进行确认、计量。计提减值准备原因是:出现资产减值迹象,进行减值测试后确定资产发生减值损失。

35

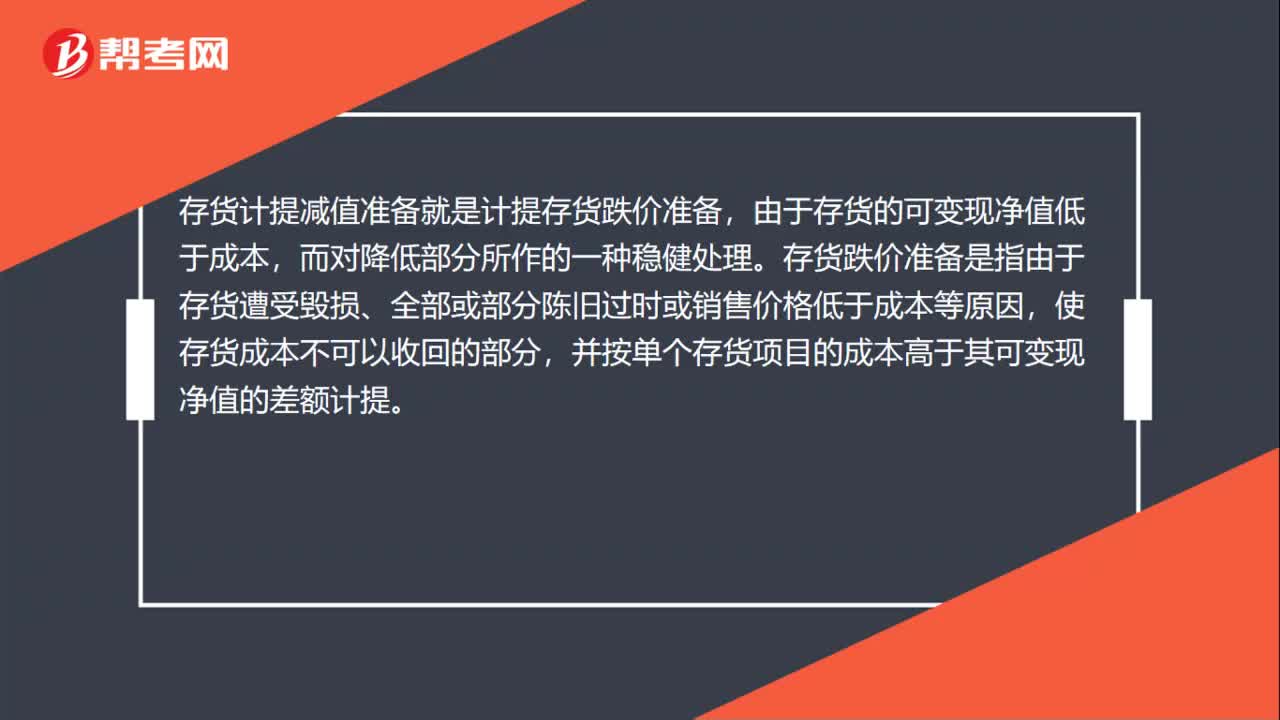

35存货计提减值准备是什么?:存货计提减值准备是什么?存货计提减值准备就是计提存货跌价准备,由于存货的可变现净值低于成本,而对降低部分所作的一种稳健处理。存货跌价准备是指由于存货遭受毁损、全部或部分陈旧过时或销售价格低于成本等原因,使存货成本不可以收回的部分,并按单个存货项目的成本高于其可变现净值的差额计提。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料