下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

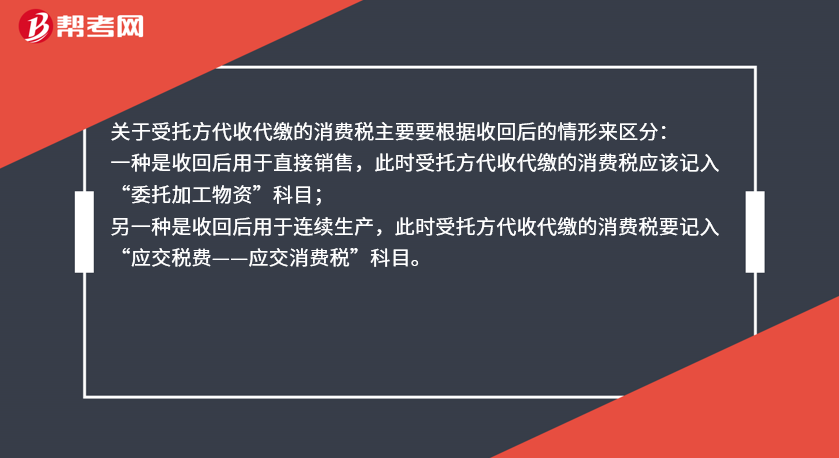

委托加工物资收回后受托方代收代缴的消费税怎么处理?

关于受托方代收代缴的消费税主要要根据收回后的情形来区分:

一种是收回后用于直接销售,此时受托方代收代缴的消费税应该记入“委托加工物资”科目;

另一种是收回后用于连续生产,此时受托方代收代缴的消费税要记入“应交税费——应交消费税”科目。

35

35受托方代收代缴消费税如何计算?:受托方代收代缴消费税的计算:从价定率:委托加工消费税=(材料成本+加工费)÷(1-比例税率):复合计税委托加工消费税=(材料成本+加工费+委托加工数量×定额税率)÷(1-比例税率)

52

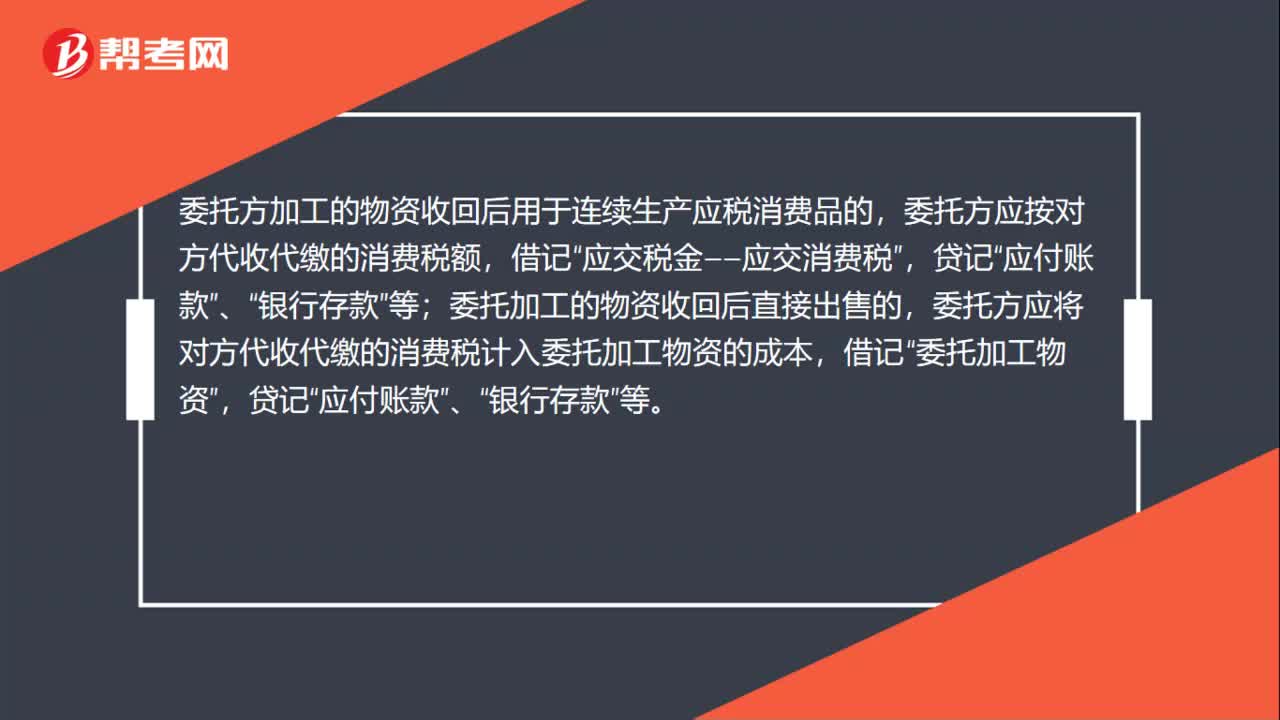

52委托加工物资消费税会计分录怎么做?:委托加工物资消费税会计分录怎么做?委托方加工的物资收回后用于连续生产应税消费品的,委托方应按对方代收代缴的消费税额,应交税金——应交消费税”贷记,委托加工的物资收回后直接出售的;委托方应将对方代收代缴的消费税计人委托加工物资的成本,应付账款,银行存款”委托加工物资加工完成验收入库后”应按加工收回物资的实际成本和剩余物资的实际成本。借记,原材料,库存商品”等“贷记”委托加工物资。

52

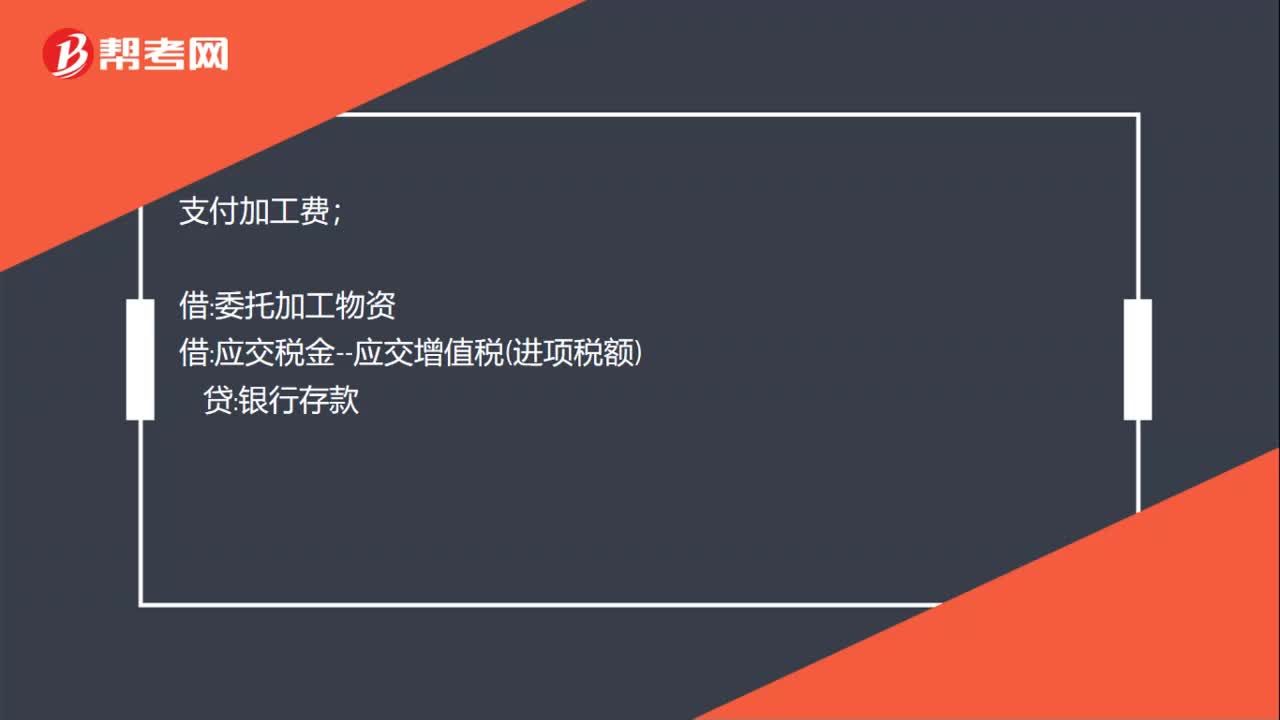

52收回委托加工物资会计分录怎么做?:收回委托加工物资会计分录怎么做?企业委托加工物资收回是指收回的余料,就是加工后剩下的东西,根据企业会计制度的规定,发出委外加工物资相关会计处理:发出委托加工物资:委托加工物;原材料:支付加工费:应交税金--应交增值税进项税额:支付受托方代收代交的消费税银行存款收回委托加工物资借库存商品贷委托加工物资

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料