下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

D、筹建期间的长期借款利息

47

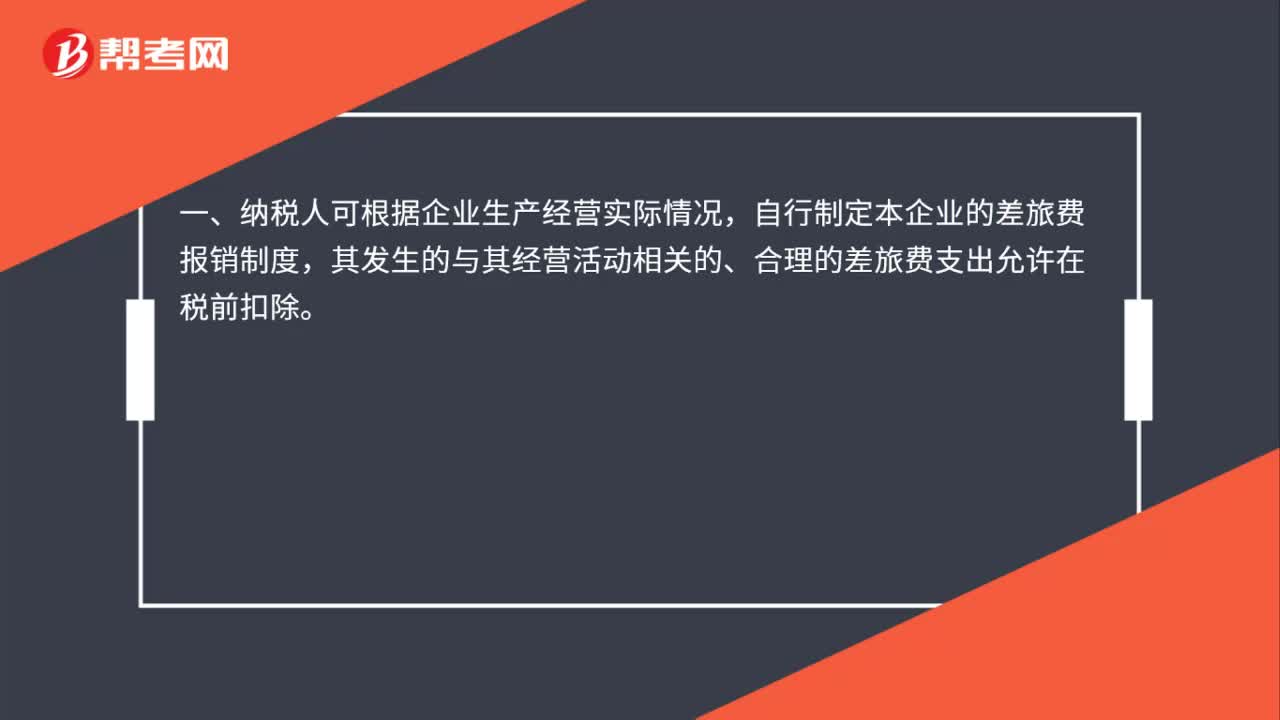

47企业发生的差旅费支出如何税前扣除?:企业发生的差旅费支出如何税前扣除?一、纳税人可根据企业生产经营实际情况,自行制定本企业的差旅费报销制度,其发生的与其经营活动相关的、合理的差旅费支出允许在税前扣除。二、纳税人发生的与其经营活动有关的合理的差旅费,应能够提供证明其真实性的有效凭证和相关证明材料,否则,不得在税前扣除。差旅费的证明材料应包括:出差人员姓名、地点、时间、工作任务、支付凭证等。

95

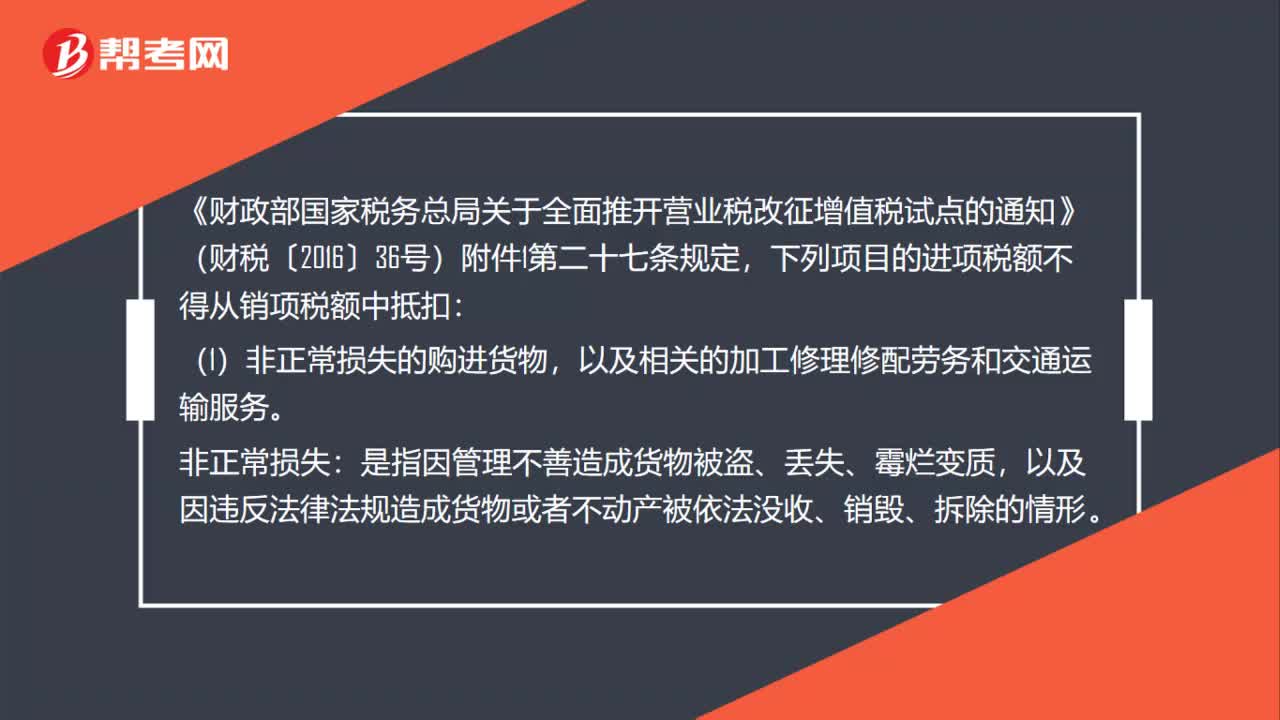

95餐饮企业因疫情发生的食材损失对应的进项税额是否转出?:餐饮企业因疫情发生的食材损失对应的进项税额是否转出?《财政部国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)附件1第二十七条规定,下列项目的进项税额不得从销项税额中抵扣:(1)非正常损失的购进货物,是指因管理不善造成货物被盗、丢失、霉烂变质,以及因违反法律法规造成货物或者不动产被依法没收、销毁、拆除的情形。导致准备食材腐烂变质不能食用而发生的食材损失。

62

62应付利息在报表中哪个项目列示?:应付利息在报表中哪个项目列示?根据《关于修订印发2019年度一般企业财务报表格式的通知》(财会〔2019〕6号)规定:项目”应根据,应付利息“应付股利“和”其他应付款“科目的期末余额合计数填列”应付利息是指企业按照合同约定应支付的利息。包括吸收存款、分期付息到期还本的长期借款、企业债券等应支付的利息,本科目可按存款人或债权人进行明细核算。应付利息与应计利息的区别。应付利息属于借款:

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料