下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

发票跨年能否入第二年的账?

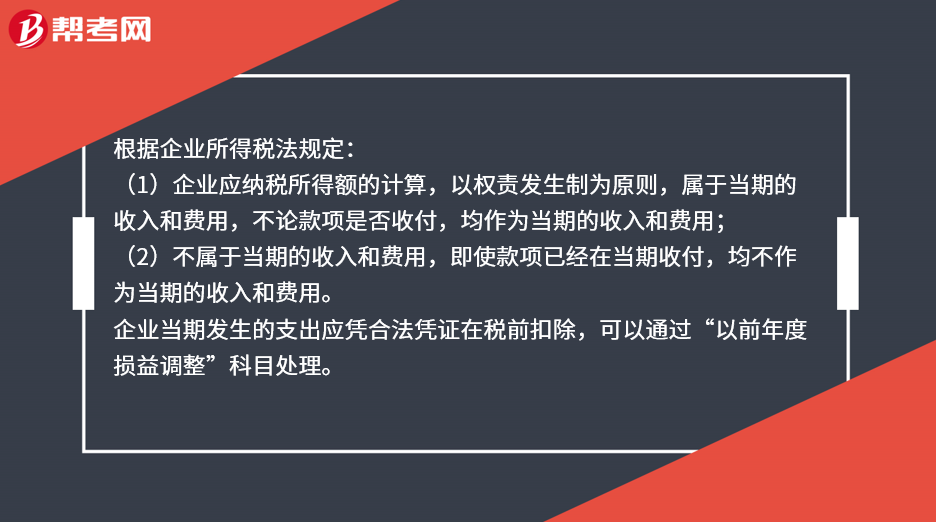

根据企业所得税法规定:

(1)企业应纳税所得额的计算,以权责发生制为原则,属于当期的收入和费用,不论款项是否收付,均作为当期的收入和费用;

(2)不属于当期的收入和费用,即使款项已经在当期收付,均不作为当期的收入和费用。

企业当期发生的支出应凭合法凭证在税前扣除,可以通过“以前年度损益调整”科目处理。

96

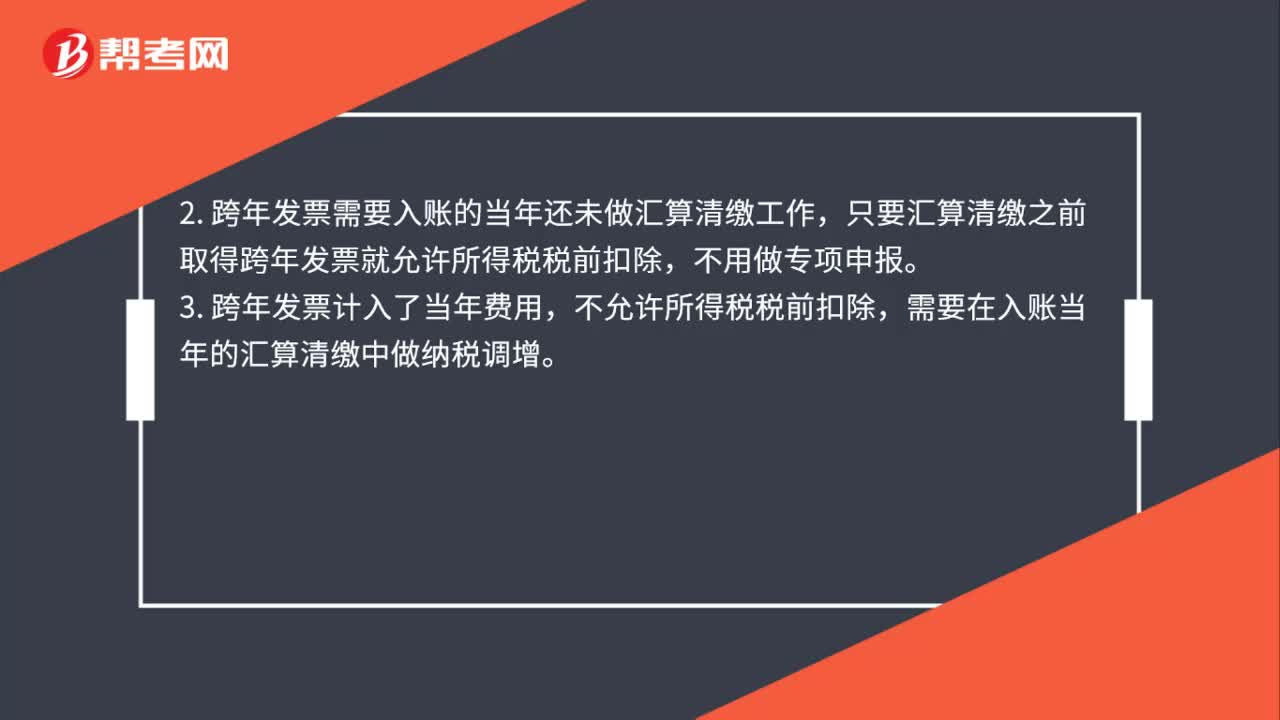

96跨年度发票能否入账?:跨年度发票能否入账?跨年发票入账的情况有以下几种:1. 跨年发票需要入账的当年已经做了汇算清缴工作,企业需做出专项申报及说明后,准予追补至该项目发生年度计算扣除,2. 跨年发票需要入账的当年还未做汇算清缴工作,只要汇算清缴之前取得跨年发票就允许所得税税前扣除,3. 跨年发票计入了当年费用,不允许所得税税前扣除,需要在入账当年的汇算清缴中做纳税调增。去年取得的发票,只能计入去年的费用。

40

40发票跨年能否入第二年的账?:发票跨年能否入第二年的账?根据企业所得税法规定:(1)企业应纳税所得额的计算,以权责发生制为原则,不论款项是否收付,均作为当期的收入和费用;(2)不属于当期的收入和费用,即使款项已经在当期收付,均不作为当期的收入和费用。企业当期发生的支出应凭合法凭证在税前扣除,可以通过“以前年度损益调整”科目处理。

42

42初级会计职称考试题型有哪些 ?:初级会计职称考试题型有哪些?2020年初级会计职称考试题型暂未公布,各考生可参考2019年初级会计职称考试题型,各科目具体试题题型参考如下:初级会计实务(单选题、多选题、判断题、不定项),经济法基础(单选题、多选题、判断题、不定项)。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料