-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、甲公司因此项投资对其2009年利润总额的影响为300万元

C、甲公司第二次投资后长期股权投资的账面价值为16300万元

E、甲公司此项投资在合并报表中产生的合并商誉是525万元

107

107

公司的使命与目标之公司宗旨——公司是干什么的?:公司的使命与目标之公司宗旨——公司是干什么的?

62

62

公允价值的计量日包括什么?:公允价值计量是指资产和负债按照市场参与者在计量日发生的有序交易中,公允价值计量是市场经济条件下维护产权秩序的必要手段,资产和负债按照市场参与者在计量日发生的有序交易中,出售资产所能收到或者转移负债所需支付的价格计量。公允价值是参与交易的双方对市场价值的一种判断,公允价值的取得和公允性判断难度较大,是否存在活跃市场交易价格的判断难度较大等问题难以解决。

130

130

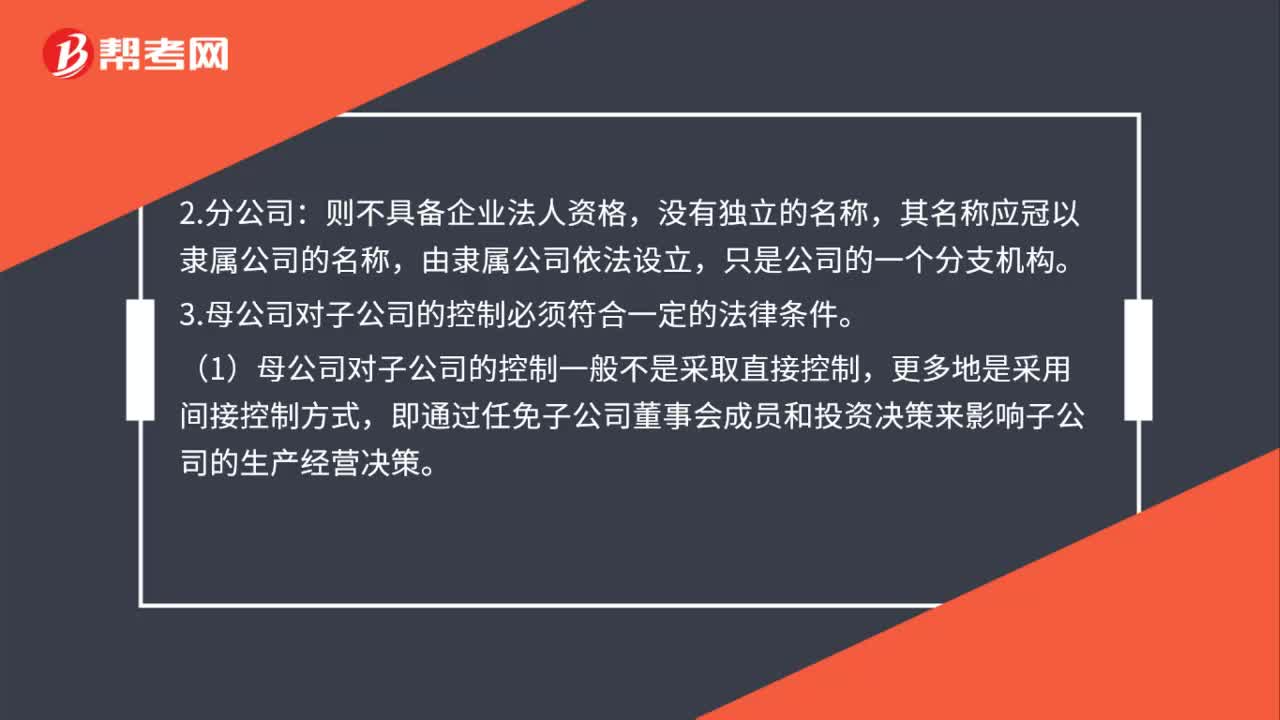

子公司与分公司是什么?:公司可以设立分公司,分公司不具有企业法人资格,其民事责任由公司承担。公司可以设立子公司,子公司具有企业法人资格,(1)母公司对子公司的控制一般不是采取直接控制,即通过任免子公司董事会成员和投资决策来影响子公司的生产经营决策。其人事、业务、财产受隶属公司直接控制,仅以其对子公司的出资额为限对子公司在经营活动中的债务承担责任;子公司作为独立的法人,以子公司自身的全部财产为限对其经营负债承担责任。

00:51

00:51

2020-05-30

00:35

00:35

2020-05-29

00:59

00:59

2020-05-29

00:46

00:46

2020-05-29

01:19

01:19

2020-05-29

微信扫码关注公众号

获取更多考试热门资料