下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、劳务报酬所得

C、财产租赁所得

D、稿酬所得

64

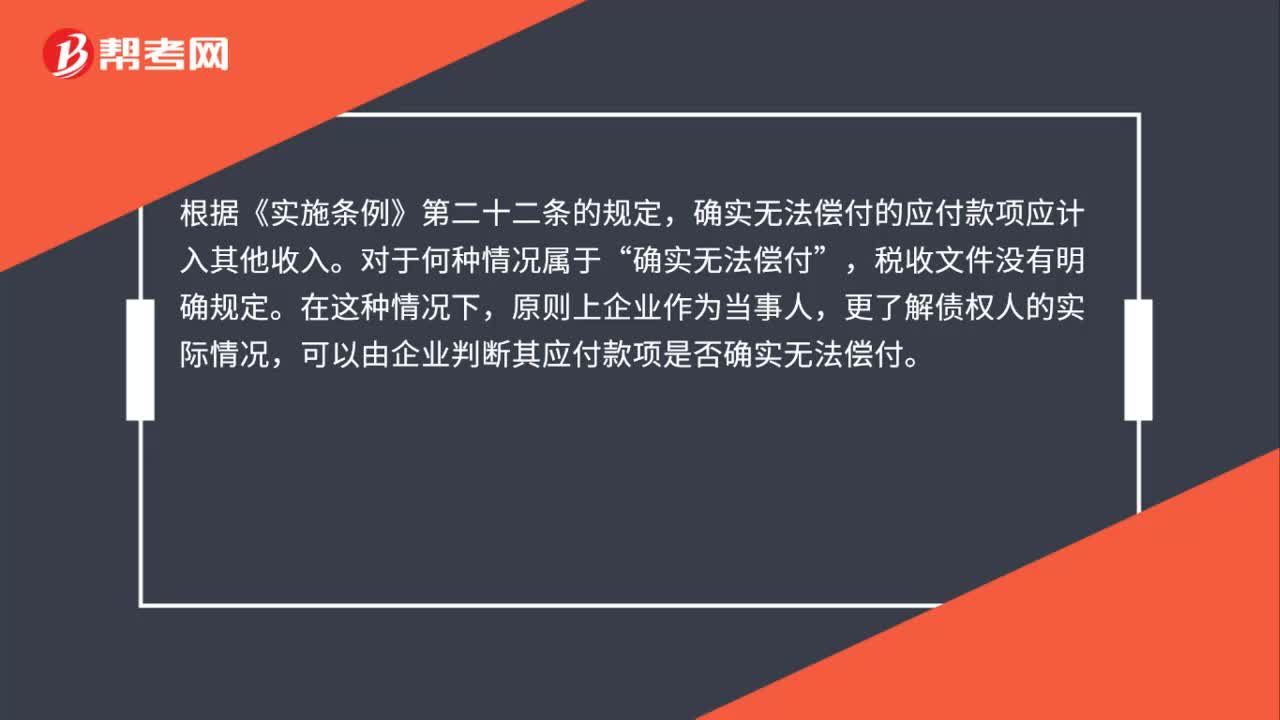

64企业的应付未付款项,在什么情况下应计入收入计征企业所得税?:企业的应付未付款项,在什么情况下应计入收入计征企业所得税?确实无法偿付的应付款项应计入其他收入。确实无法偿付”税收文件没有明确规定,原则上企业作为当事人,更了解债权人的实际情况,可以由企业判断其应付款项是否确实无法偿付,税务机关如有确凿证据表明因债权人(自然人)失踪或死亡,债权人(法人)注销或破产等原因导致债权人债权消亡的,税务机关可判定债务人确实无法偿付,对于这部分确实无法偿付的应付未付款项。

142

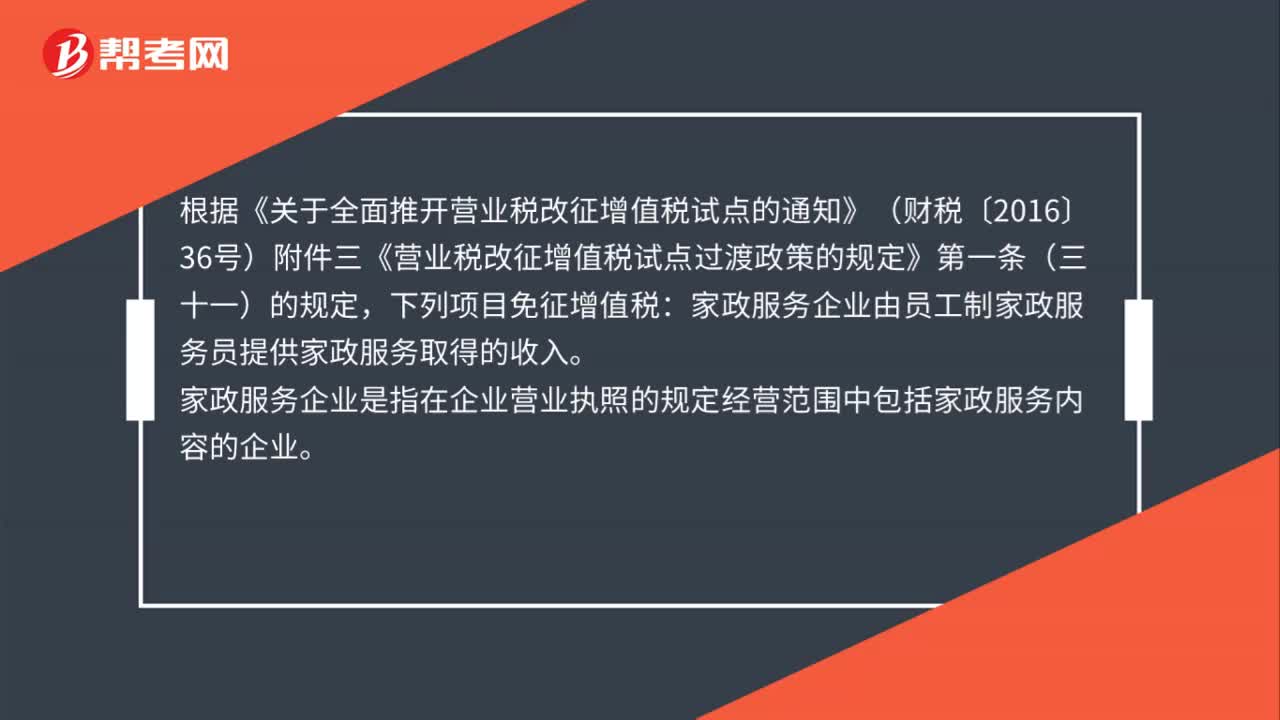

142家政服务取得的收入,是否免征增值税?:家政服务企业由员工制家政服务员提供家政服务取得的收入。家政服务企业是指在企业营业执照的规定经营范围中包括家政服务内容的企业。(1)依法与家政服务企业签订半年及半年以上的劳动合同或者服务协议,(2)家政服务企业为其按月足额缴纳了企业所在地人民政府根据国家政策规定的基本养老保险、基本医疗保险、工伤保险、失业保险等社会保险。

36

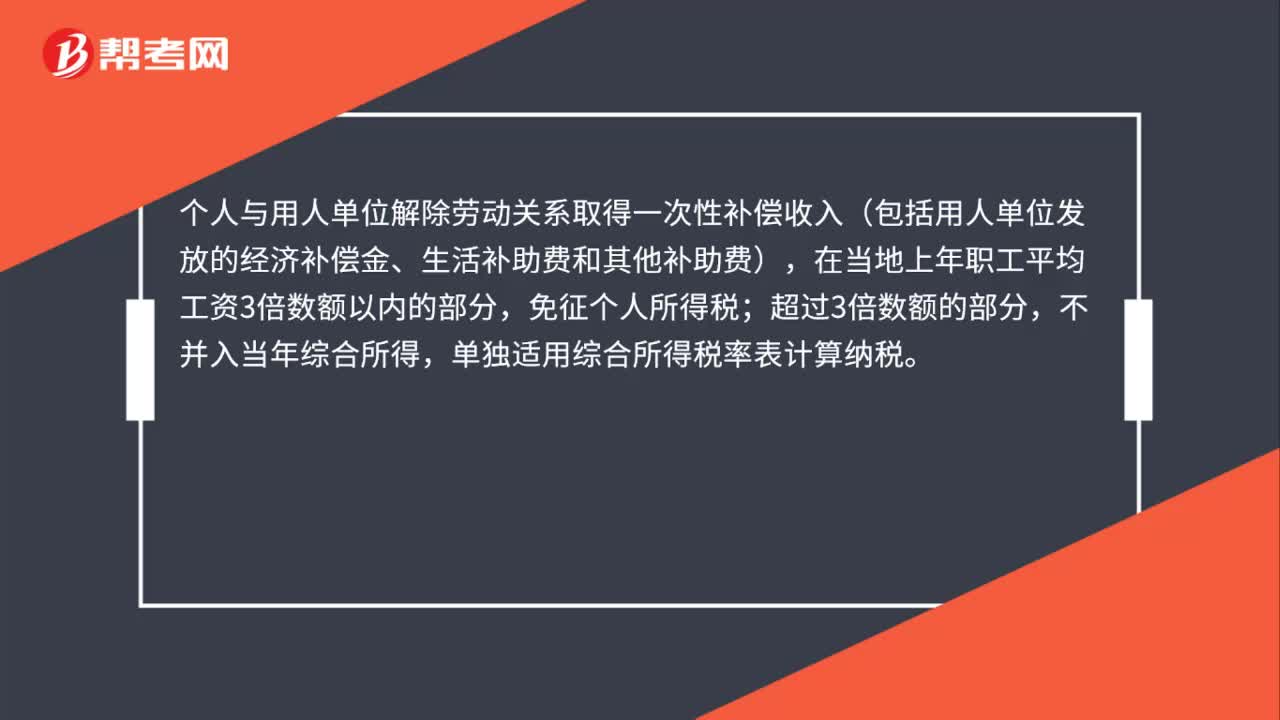

36与单位解除劳动关系取得的一次性补偿收入如何计税?:与单位解除劳动关系取得的一次性补偿收入如何计税?个人与用人单位解除劳动关系取得一次性补偿收入(包括用人单位发放的经济补偿金、生活补助费和其他补助费),在当地上年职工平均工资3倍数额以内的部分,免征个人所得税;超过3倍数额的部分,不并入当年综合所得,单独适用综合所得税率表计算纳税。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料