下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、长期股权投资的初始投资成本大于投资时应享有被投资单位可辨认净资产公允价值份额的,不调整长期股权投资的初始投资成本

D、长期股权投资的初始投资成本小于投资时应享有被投资单位可辨认净资产公允价值份额的,其差额应当计入营业外收入,同时调整长期股权投资的成本

69

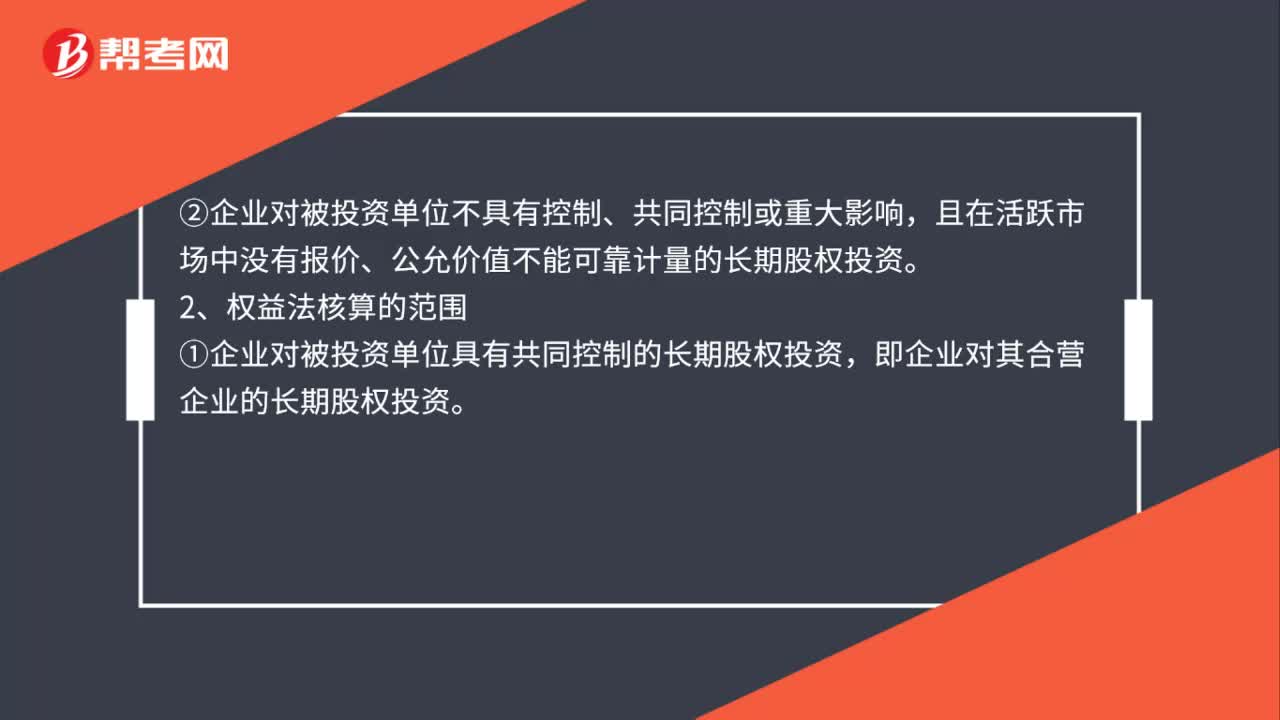

69长期股权投资的两种核算方法是什么?:长期股权投资两种核算方法:1.成本法核算的范围,①企业能够对被投资的单位实施控制的长期股权投资。即企业对子公司的长期股权投资,②企业对被投资单位不具有控制、共同控制或重大影响。且在活跃市场中没有报价、公允价值不能可靠计量的长期股权投资,2.权益法核算的范围。①企业对被投资单位具有共同控制的长期股权投资,即企业对其合营企业的长期股权投资。

125

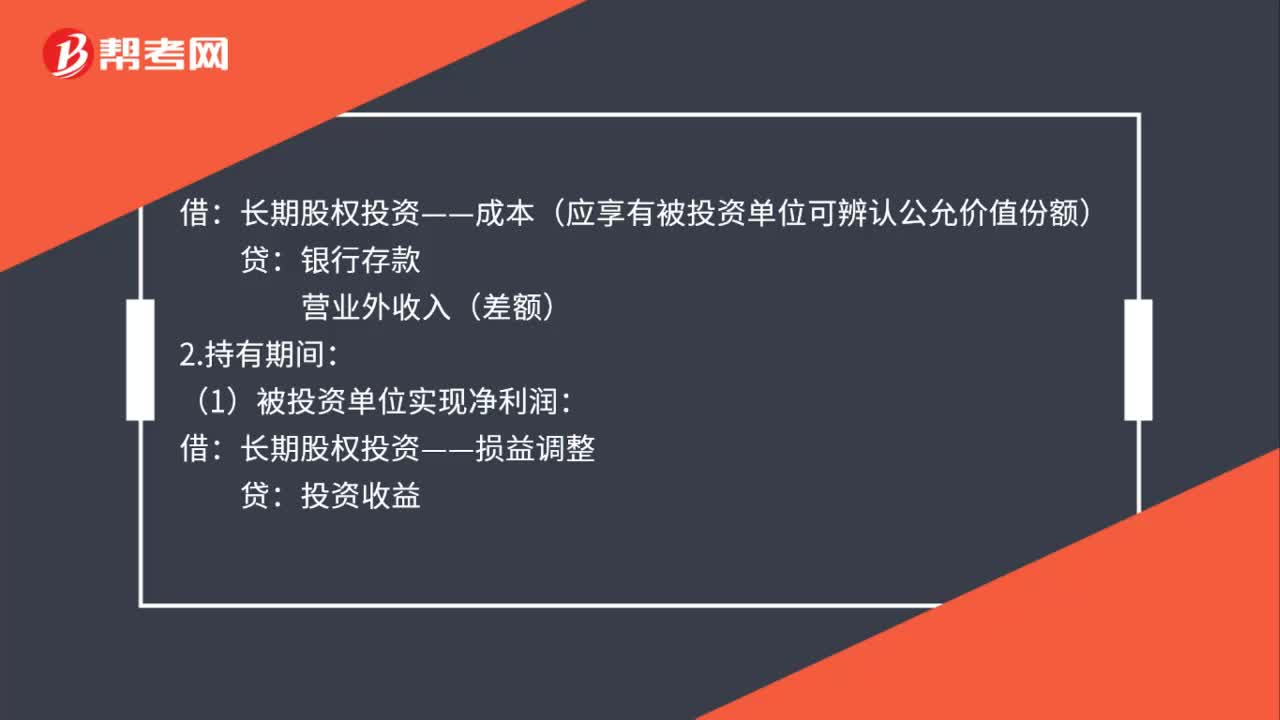

125长期股权投资权益法会计分录怎么做?:长期股权投资权益法会计分录怎么做?(1)初始投资成本大于投资时应享有被投资单位可辨认公允价值份额时:长期股权投资——成本:(2)初始投资成本小于投资时应享有被投资单位可辨认公允价值份额时:长期股权投资——成本(应享有被投资单位可辨认公允价值份额):长期股权投资——损益调整:长期股权投资——损益调整(以长期股权投资的账面价值减记至零为限):(3)被投资单位以后宣告发放现金股利或利润,应收股利:

56

56长期股权投资、财务费用、销售费用二级科目有哪些?:长期股权投资、财务费用、销售费用二级科目有哪些?1.长期股权投资二级科目(权益法):投资成本、损益调整、其他综合收益。2.财务费用二级科目:利息收入、利息支出、汇兑收益、汇兑损失、手续费、现金折扣。3.销售费用二级科目:运输费、装卸费、包装费、保险费、展览费、广告费、工资、福利费、业务费等。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料