下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

B、事业支出(非财政专项)

68

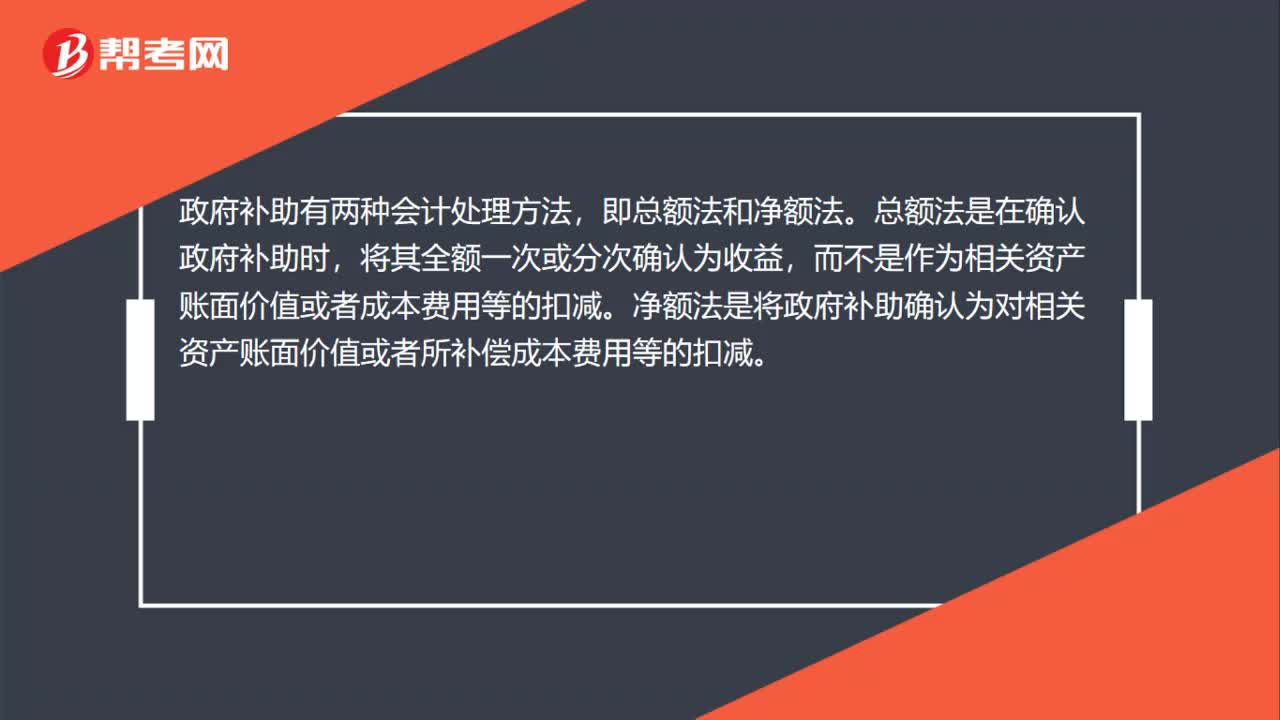

68政府补助会计处理是什么?:政府补助会计处理是什么?政府补助有两种会计处理方法,即总额法和净额法。总额法是在确认政府补助时,将其全额一次或分次确认为收益,而不是作为相关资产账面价值或者成本费用等的扣减。净额法是将政府补助确认为对相关资产账面价值或者所补偿成本费用等的扣减。企业应当根据经济业务的实质,判断某一类政府补助业务应当采用总额法还是净额法。通常情况下,对同类或类似政府补助业务只能选用一种方法。

26

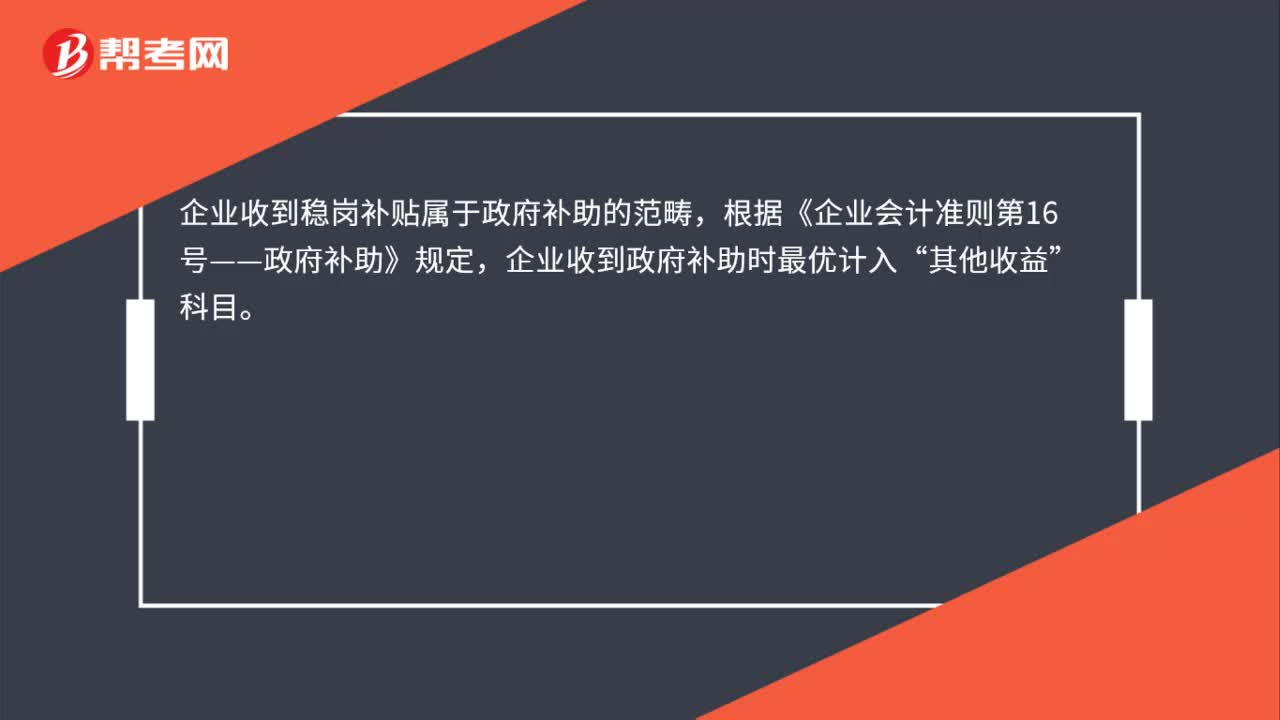

26收到稳岗补贴是否属于政府补助?:收到稳岗补贴是否属于政府补助?企业收到稳岗补贴属于政府补助的范畴,根据《企业会计准则第16 号——政府补助》规定,企业收到政府补助时最优计入“科目。收到稳岗补贴时的会计分录:借:银行存款:贷其他收益

38

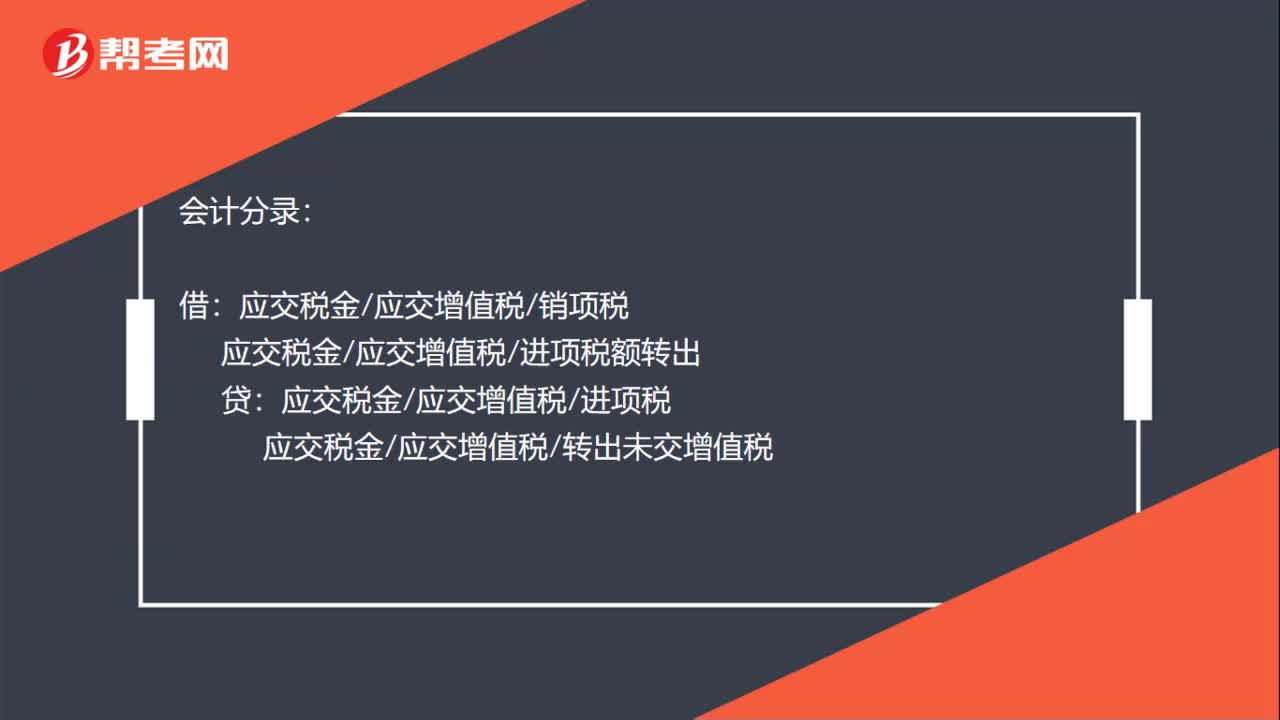

38进项税和销项税什么时候结转?:进项税和销项税月末的时候结转。月末需要把进项、进项税转出、销项一起进行结转,这样你才知道你要交多少税。会计分录:借:应交税金应交增值税销项税:应交税金应交增值税进项税额转出贷应交税金应交增值税进项税应交税金应交增值税转出未交增值税

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料