下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

B、企业将作为存货的房地产转为采用公允价值模式计量的投资性房地产,其公允价值小于账面价值的差额

D、持有至到期投资在资产负债表日,实际应收利息与投资收益的差额

51

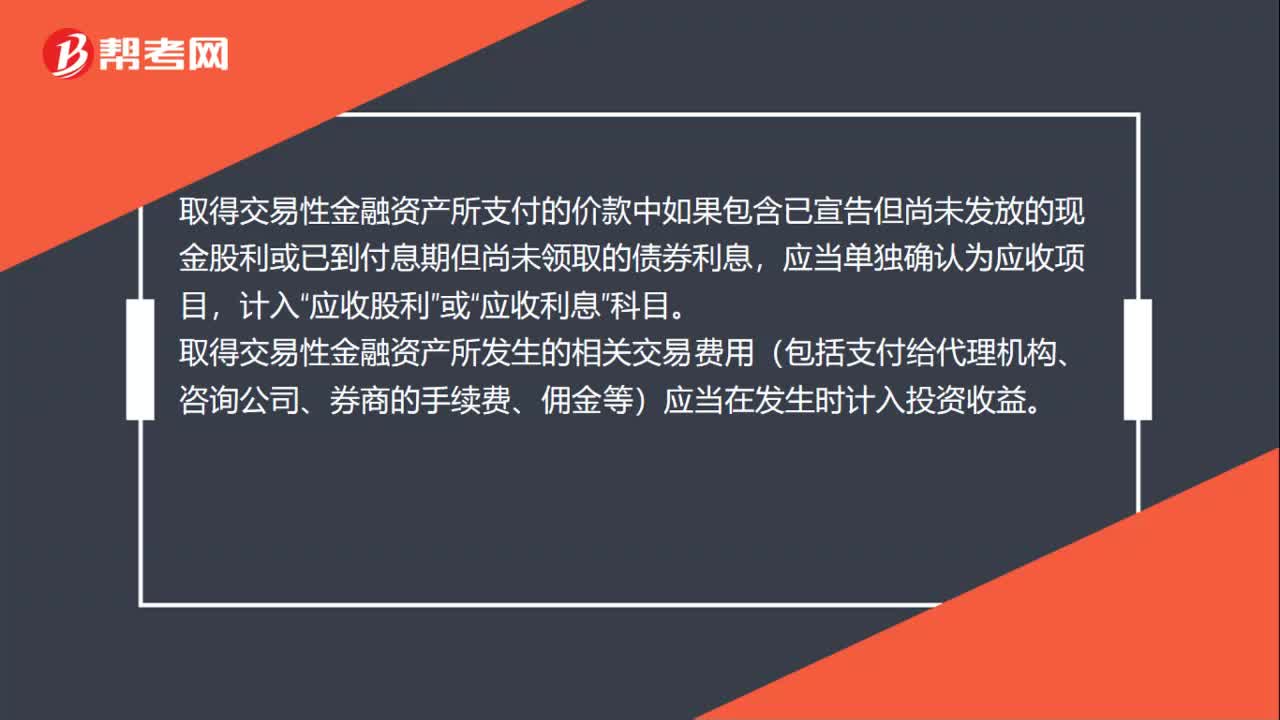

51交易性金融资产成本怎么计算?:交易性金融资产成本怎么计算?购入交易性金融资产时,应当按照交易性金融资产取得时的公允价值作为其初始确认金额,计入“交易性金融资产——成本”科目。取得交易性金融资产所支付的价款中如果包含已宣告但尚未发放的现金股利或已到付息期但尚未领取的债券利息,应当单独确认为应收项目,计入“应收股利”应收利息”科目。

87

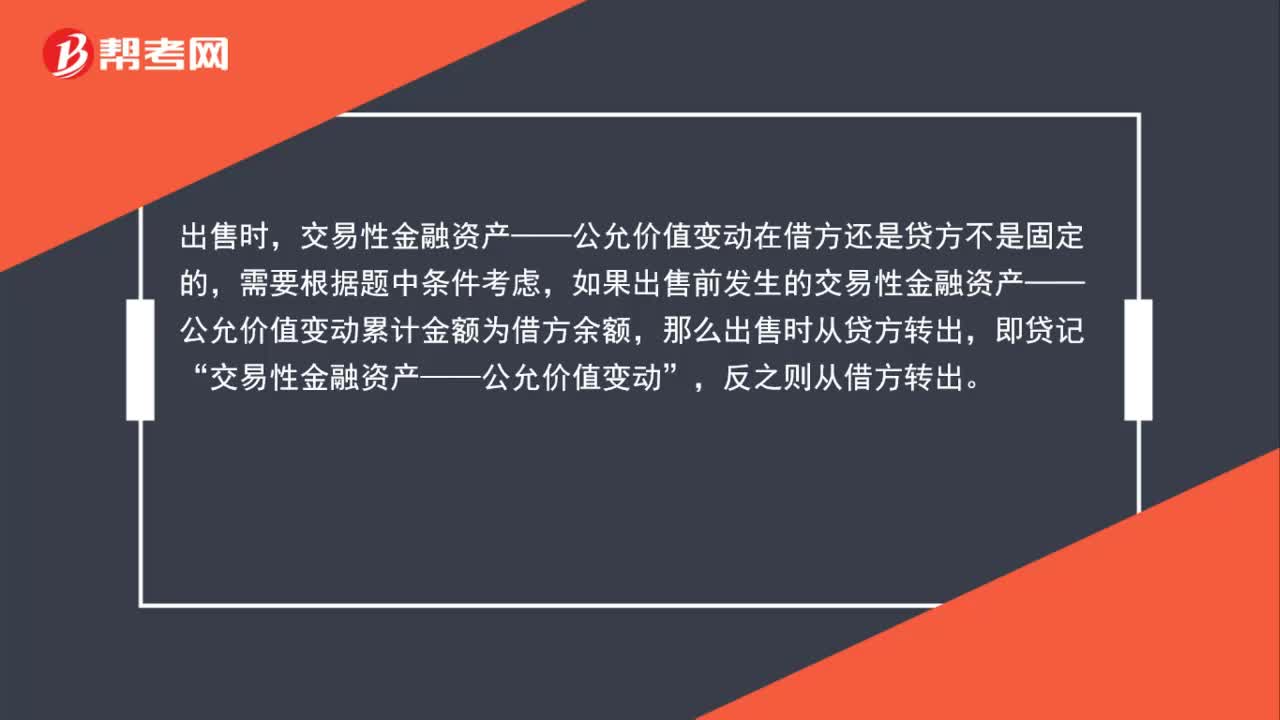

87交易性金融资产——公允价值变动出售时应该都记贷方吗?:交易性金融资产——公允价值变动出售时应该都记贷方吗?出售时,交易性金融资产——公允价值变动在借方还是贷方不是固定的,需要根据题中条件考虑,如果出售前发生的交易性金融资产——公允价值变动累计金额为借方余额,那么出售时从贷方转出,即贷记“交易性金融资产——公允价值变动”反之则从借方转出,从相反方向转出的目的是为了注销该科目。因为出售了,该科目不应再存在,所以需要结转,通过与之前不同的方向转出。

97

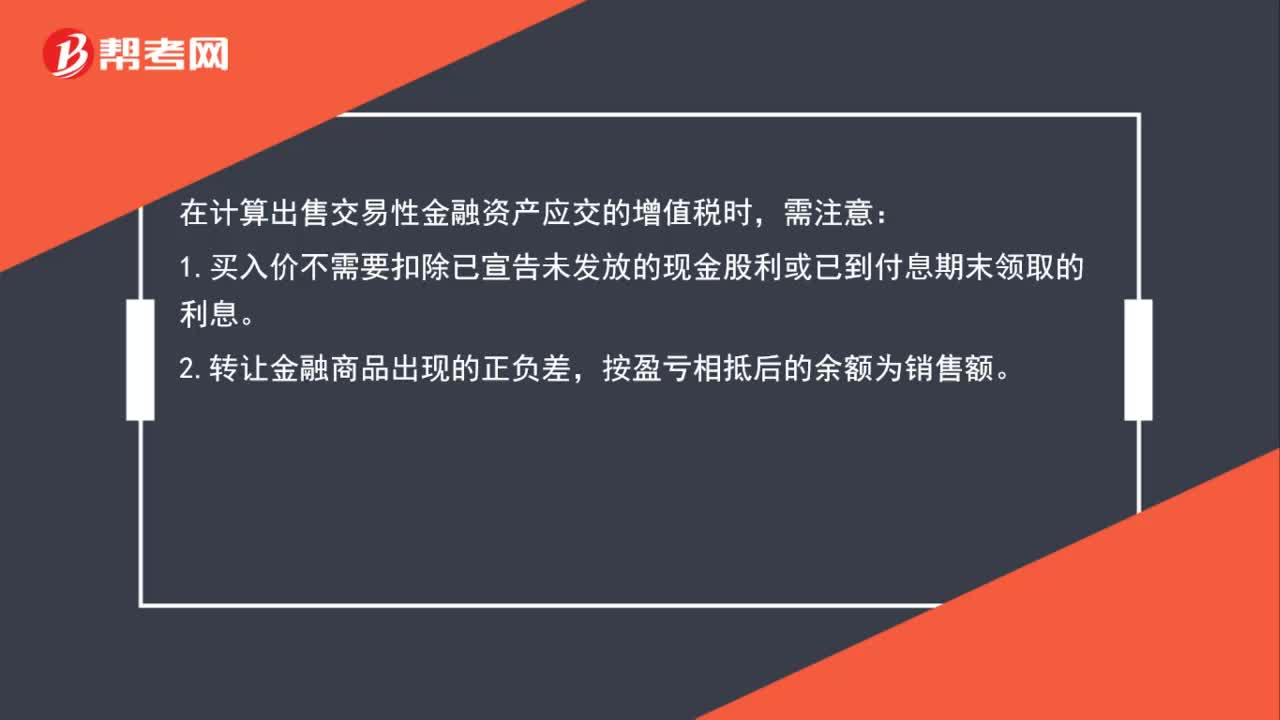

97出售交易性金融资产应交多少增值税?:出售交易性金融资产应交多少增值税?在计算出售交易性金融资产应交的增值税时,1.买入价不需要扣除已宣告未发放的现金股利或已到付息期末领取的利息。2.转让金融商品出现的正负差,按盈亏相抵后的余额为销售额。若相抵后出现负差,可结转下一纳税期与下期转让金融商品销售额相抵,但年末时仍出现负差的(即应交税费—转让金融商品应交增值税年末借方出现余额),不得转入下一个会计年度。应编制的会计分录为:投资收益等:

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料