下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

长期待摊费用

133

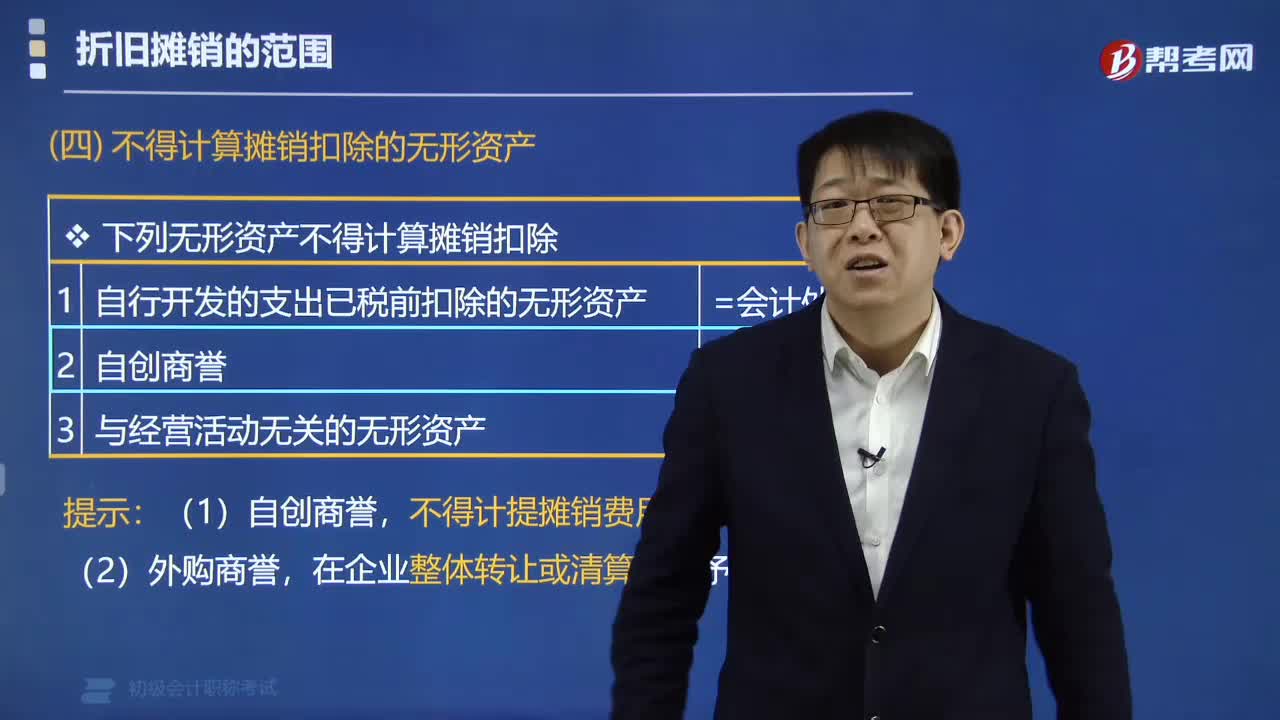

133哪些无形资产不得计算摊销扣除?:下列无形资产不得计算摊销扣除:1. 自行开发的支出已税前扣除的无形资产;4. 其他不得计算摊销费用扣除的无形资产。不得计提摊销费用扣除,在企业整体转让或清算时准予扣除,不得计算摊销费用扣除的是( ):A.自行开发的支出已在计算应纳税所得额时扣除的无形资产;B.外购的无形资产;D.通过债务重组方式取得的无形资产。【解析】下列无形资产不得计算摊销费用扣除

23

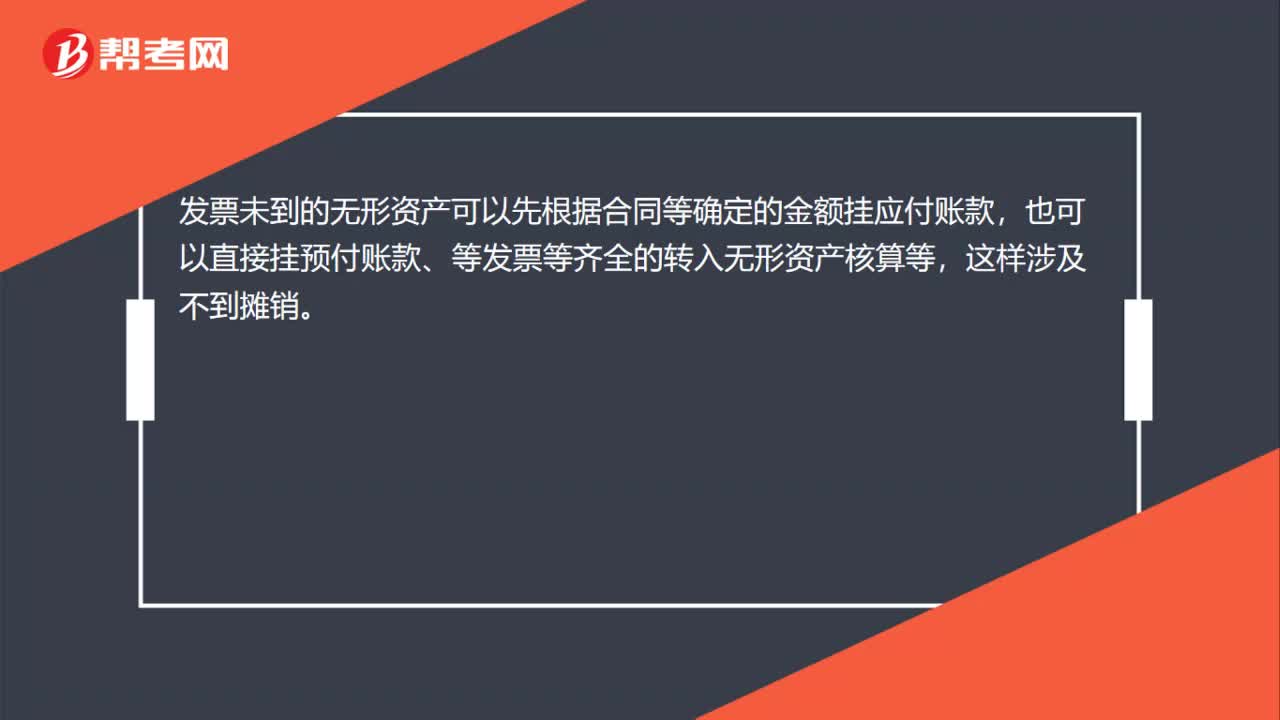

23发票未到的无形资产怎么摊销?:发票未到的无形资产怎么摊销?发票未到的无形资产可以先根据合同等确定的金额挂应付账款,也可以直接挂预付账款、等发票等齐全的转入无形资产核算等,这样涉及不到摊销。

41

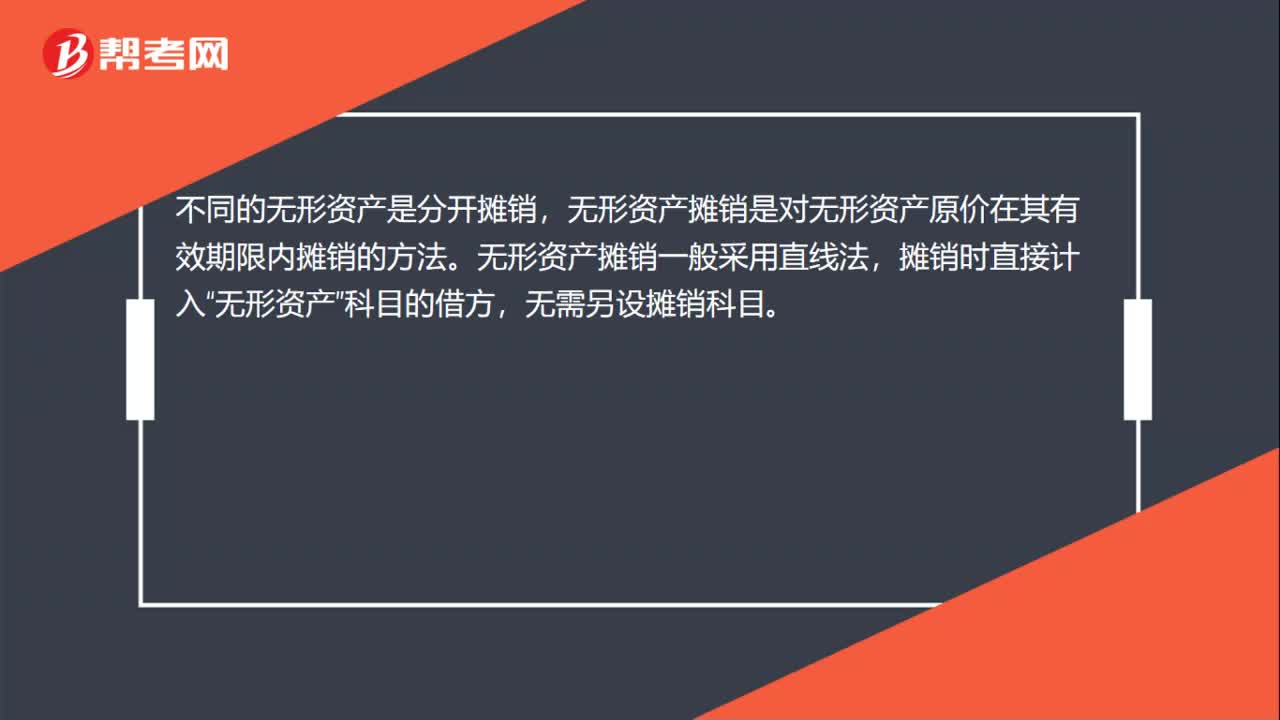

41不同的无形资产是不是分开摊销?:不同的无形资产是不是分开摊销?不同的无形资产是分开摊销,无形资产摊销是对无形资产原价在其有效期限内摊销的方法。无形资产摊销一般采用直线法,摊销时直接计入“无形资产”科目的借方,无需另设摊销科目。无形资产原价减去无形资产的余额即为无形资产的累计摊销数。额,为了提供企业无形资产计提摊销额的有关数据,企业更换旧帐时。要注明每项无形资产的原价

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料