下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

C、房屋产权未确定的,房产代管人或使用人为纳税人

D、无租使用其它单位房产的单位和个人,由使用人按房产余值代为缴纳房产税

58

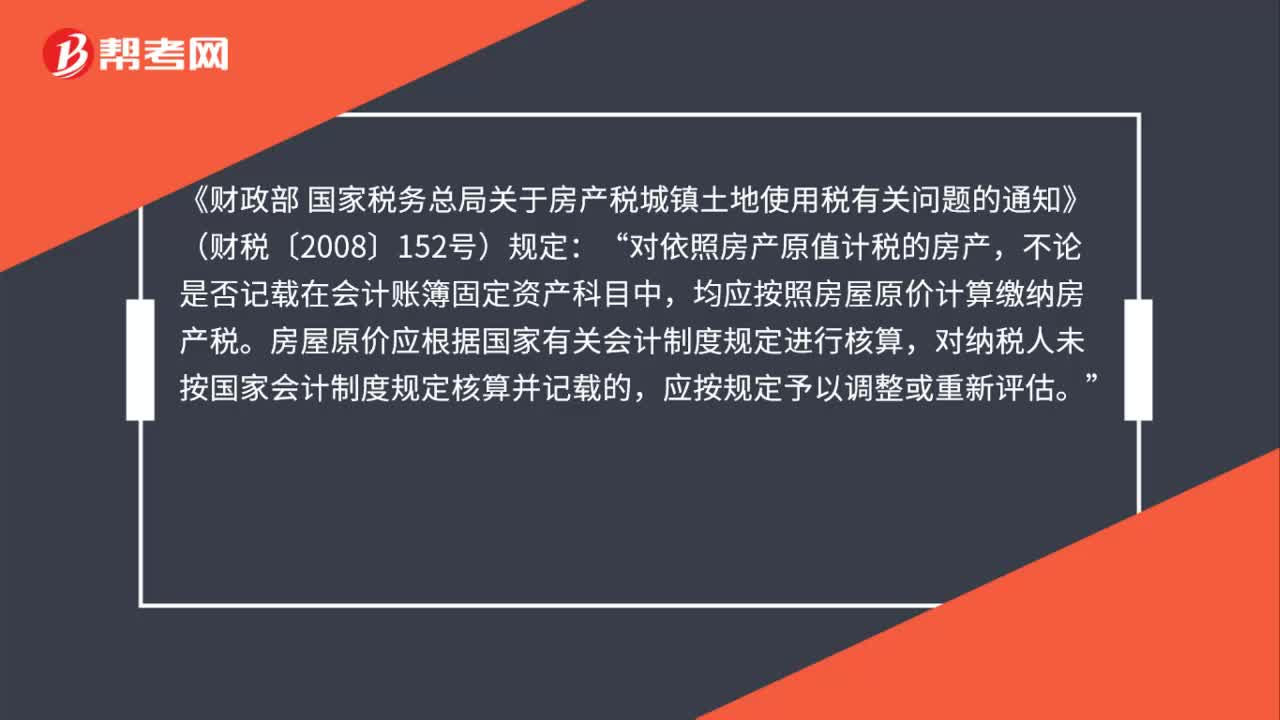

58购房缴纳的印花税是否作为房产税的计税依据?:购房缴纳的印花税是否作为房产税的计税依据?《财政部 国家税务总局关于房产税城镇土地使用税有关问题的通知》(财税〔2008〕152号)规定:对依照房产原值计税的房产“不论是否记载在会计账簿固定资产科目中,均应按照房屋原价计算缴纳房产税,房屋原价应根据国家有关会计制度规定进行核算。对纳税人未按国家会计制度规定核算并记载的,应按规定予以调整或重新评估。

437

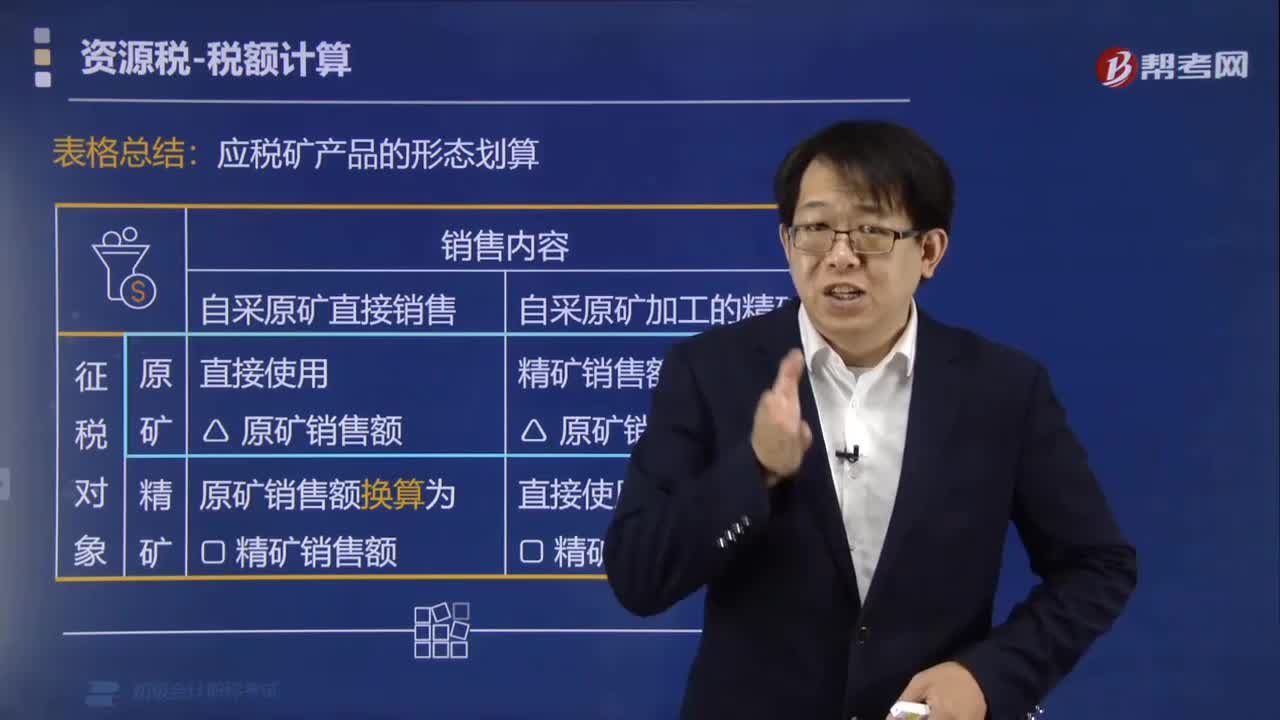

437如何根据应税矿产品的形态计算销售额?:如何根据应税矿产品的形态计算销售额?应将精矿销售额折算为原矿销售额:直接以精矿销售额作为计税依据:应将原矿销售额换算为精矿销售额:应税矿产品的形态计算公式,原矿销售额=精矿销售额×折算率。精矿销售额原矿销售额。将其销售额换算为标准金锭销售额缴纳资源税直接以原煤销售额为计税依据以洗选煤销售额折算为原煤销售额原煤销售额=洗选煤销售额×折算率【注释】原矿销售额和精矿销售额的换算

450

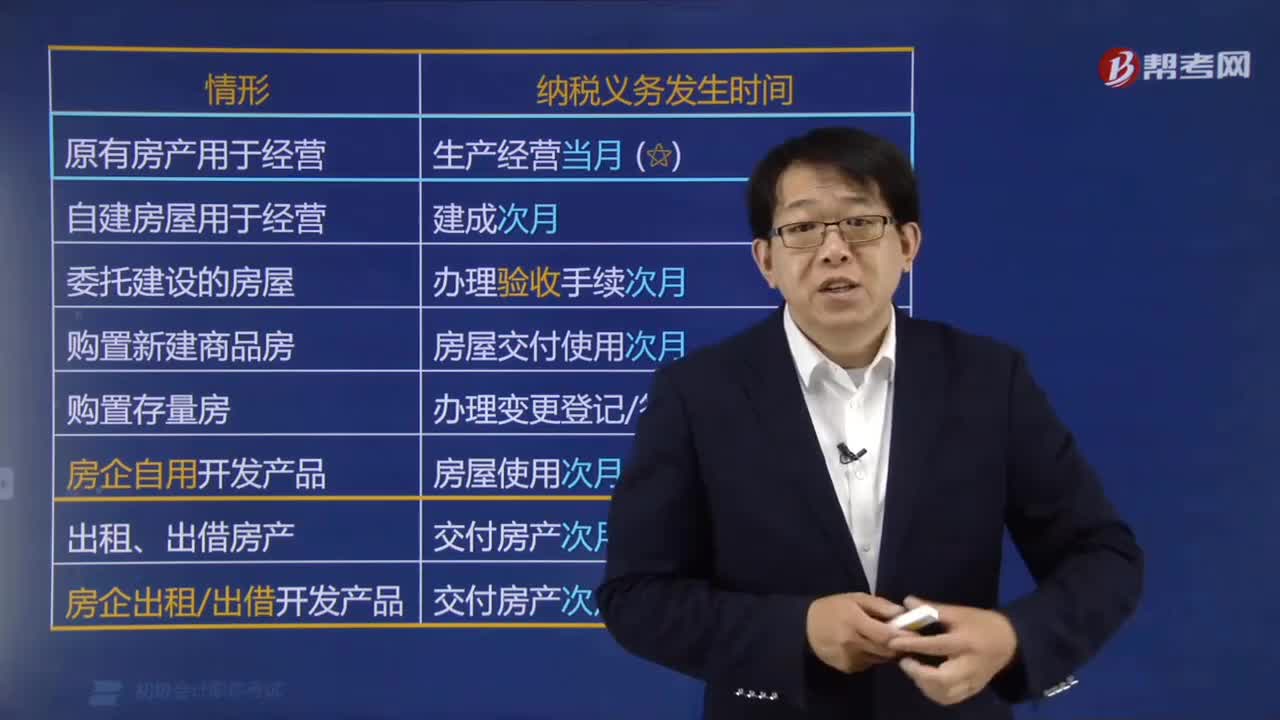

450房产税的征收管理是如何规定的?:房产税的征收管理是如何规定的?因房产实物或权利状态发生变化而终止纳税义务的:其应纳税款的计算截止到实物或权利状态发生变化的当月末。(也即自次月起停止计算缴纳房产税),则当年甲企业就该房交几个月房产税,则当年甲企业就该房交几个月从价计征的房产税,房产税在房产所在地缴纳。房产税按年计算、分期缴纳,具体纳税期限由省级政府确定,甲公司对此楼房产税的纳税义务发生时间是( )。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料