下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

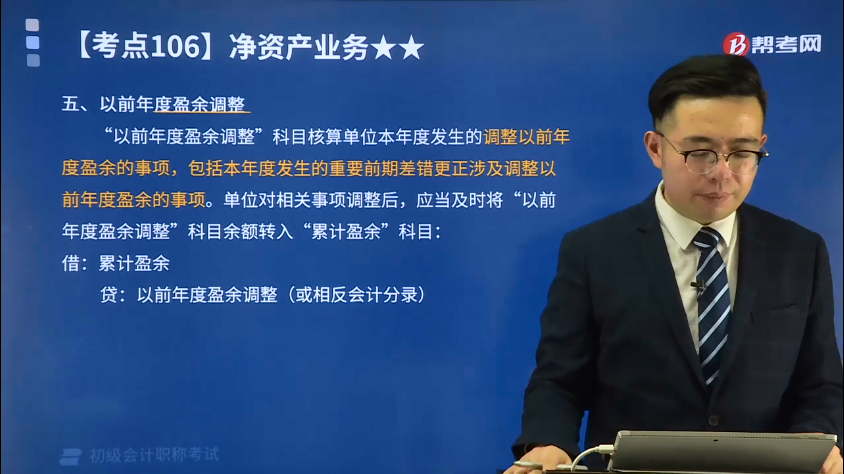

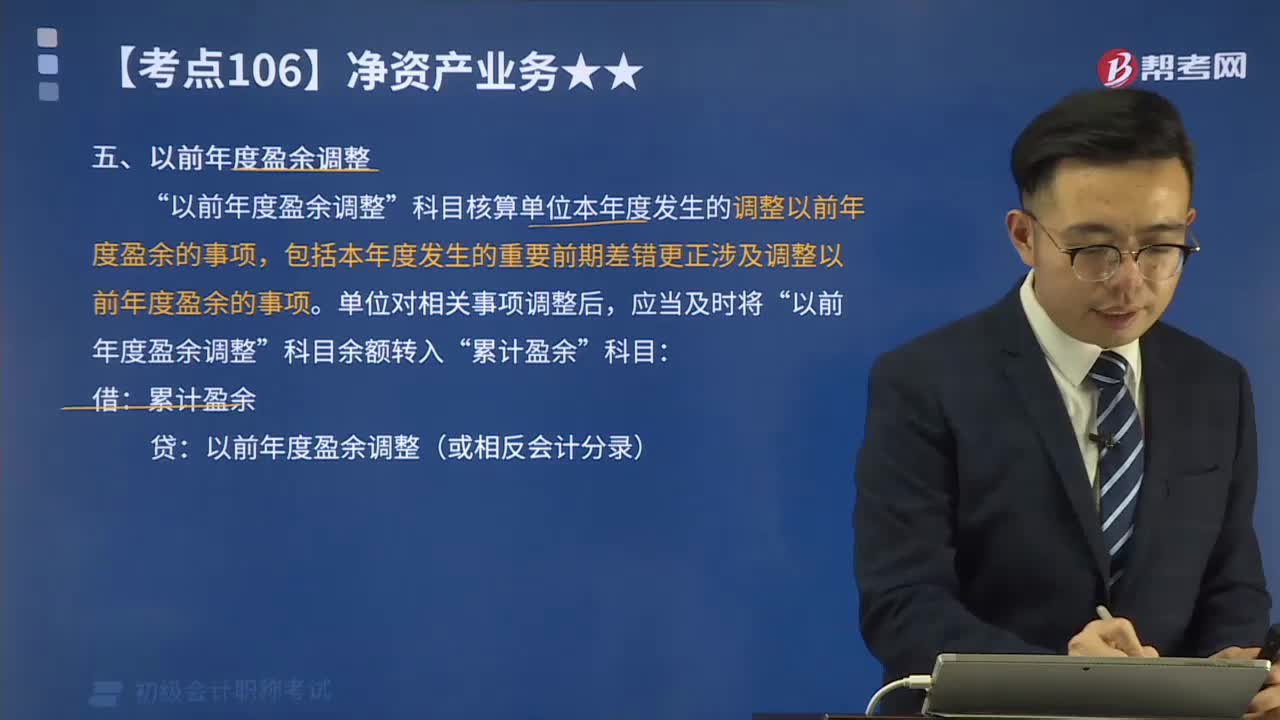

以前年度盈余调整是什么意思?

“以前年度盈余调整”科目核算单位本年度发生的调整以前年度盈余的事项,包括本年度发生的重要前期差错更正涉及调整以前年度盈余的事项。该科目年末无余额,年末应将该科目的余额转入累计盈余,借记或贷记“累计盈余”科目,贷记或借记本科目。单位对相关事项调整后,应当及时将“以前年度盈余调整”科目余额转入“累计盈余”科目:

借:累计盈余

贷:以前年度盈余调整(或相反会计分录)

(一)调整增加以前年度收入时,按照调整增加的金额,借记有关科目,贷记本科目。调整减少的,做相反会计分录。

(二)调整增加以前年度费用时,按照调整增加的金额,借记本科目,贷记有关科目。调整减少的,做相反会计分录。

(三)盘盈的各种非流动资产,报经批准后处理时,借记“待处理财产损溢”科目,贷记本科目。

42

42初级会计职称考试题型有哪些 ?:初级会计职称考试题型有哪些?2020年初级会计职称考试题型暂未公布,各考生可参考2019年初级会计职称考试题型,各科目具体试题题型参考如下:初级会计实务(单选题、多选题、判断题、不定项),经济法基础(单选题、多选题、判断题、不定项)。

30

30以前年度盈余调整是什么意思?:以前年度盈余调整是什么意思?科目核算单位本年度发生的调整以前年度盈余的事项”包括本年度发生的重要前期差错更正涉及调整以前年度盈余的事项,该科目年末无余额。年末应将该科目的余额转入累计盈余,借记或贷记,累计盈余“单位对相关事项调整后。以前年度盈余调整“科目余额转入”累计盈余:以前年度盈余调整(或相反会计分录),(一)调整增加以前年度收入时,借记有关科目。(二)调整增加以前年度费用时。

52

52在校生可以报考初级会计职称考试吗?:根据全国会计专业技术资格考试领导小组办公室发布的初级会计职称考试通知得知,只要具备了国家教育部门认可的高中学历,在校生也可以报名参加初级会计师考试。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料