下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、固定资产购入时交纳的运杂费

B、固定资产安装过程中发生的各种材料、工资等费用

D、固定资产改良过程中发生的材料费

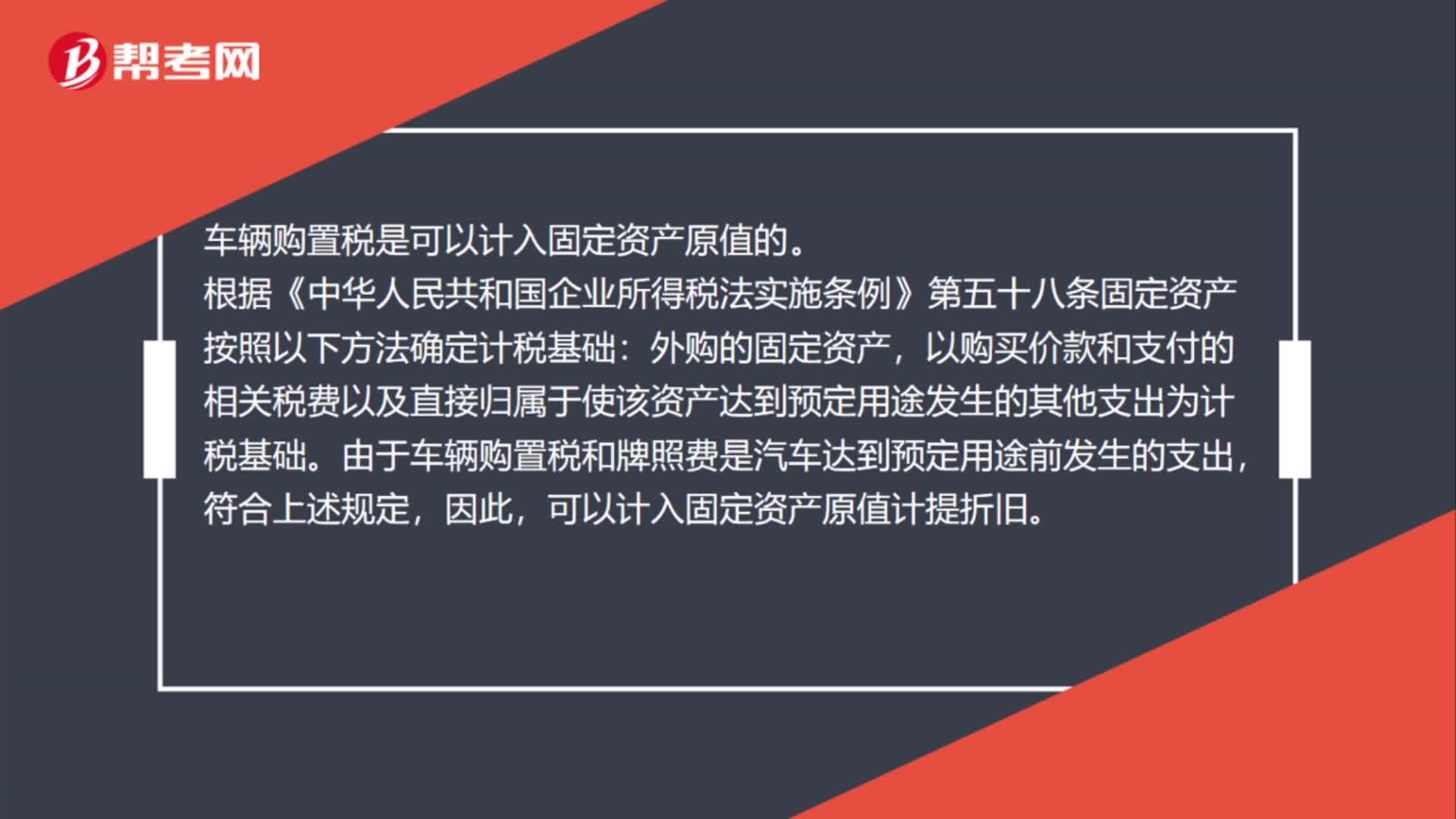

52

52车辆购置税计入固定资产原值吗?:车辆购置税是可以计入固定资产原值的。根据《中华人民共和国企业所得税法实施条例》第五十八条固定资产按照以下方法确定计税基础:外购的固定资产,以购买价款和支付的相关税费以及直接归属于使该资产达到预定用途发生的其他支出为计税基础。由于车辆购置税和牌照费是汽车达到预定用途前发生的支出,符合上述规定,因此,可以计入固定资产原值计提折旧。

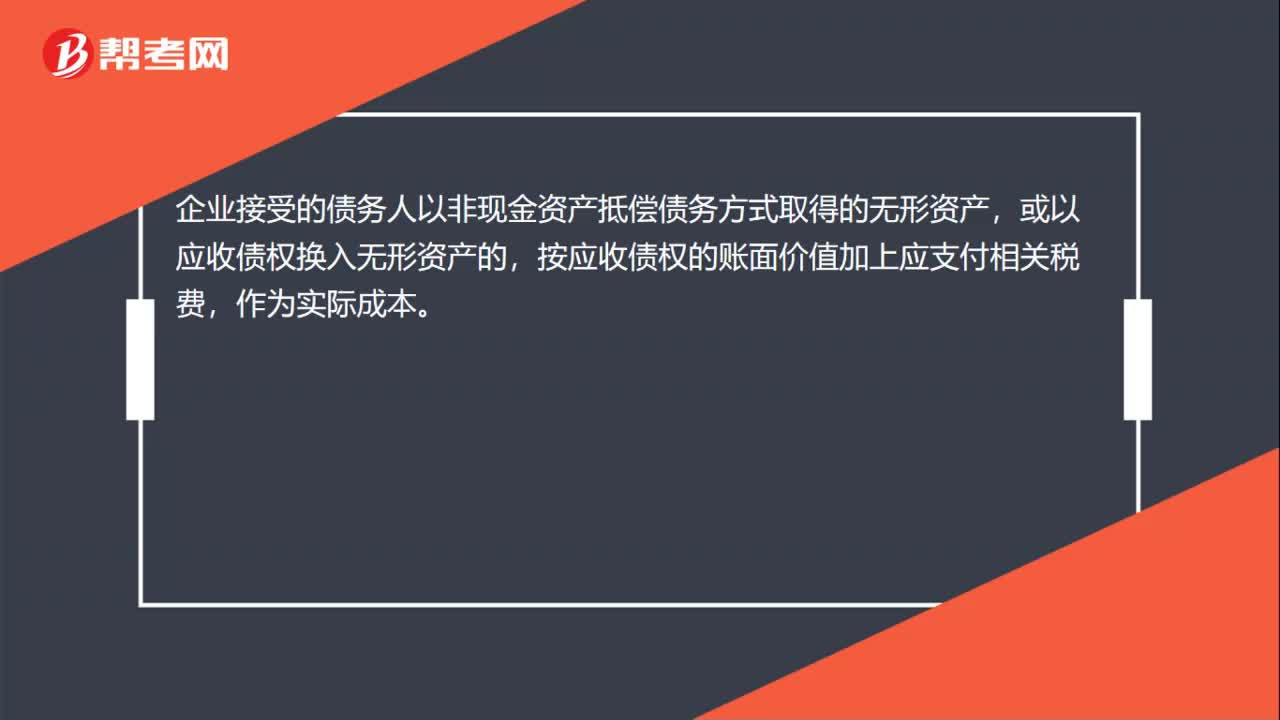

100

100不确定无形资产的入账价值是什么?:不确定无形资产的入账价值是什么?其入账价值应该分别确定:按实际支付的价款作为实际成本。按投资各方确认的价值作为实际成本。应按该项无形资产在投资方的账面价值作为实际成本。企业接受的债务人以非现金资产抵偿债务方式取得的无形资产,或以应收债权换入无形资产的,按应收债权的账面价值加上应支付相关税费,按应收债权的账面价值减去补价,按应收债权的账面价值加上支付的补价和应支付的相关税费。

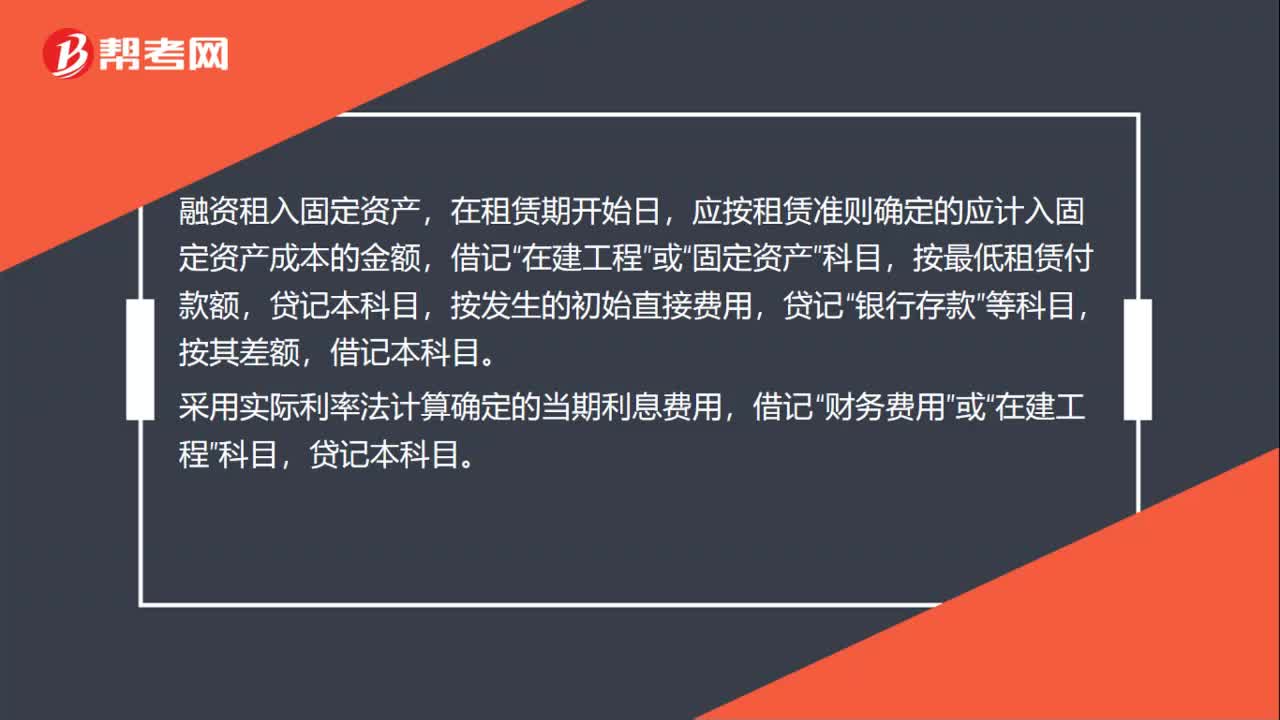

38

38融资租入固定资产计入什么科目?:融资租入固定资产计入什么科目?融资租入固定资产,在租赁期开始日,应按租赁准则确定的应计入固定资产成本的金额,在建工程”固定资产”按最低租赁付款额,按发生的初始直接费用,贷记“银行存款”按其差额,采用实际利率法计算确定的当期利息费用,借记“财务费用”或“在建工程”贷记本科目。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料