下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

B、香港特别行政区的车船使用人

63

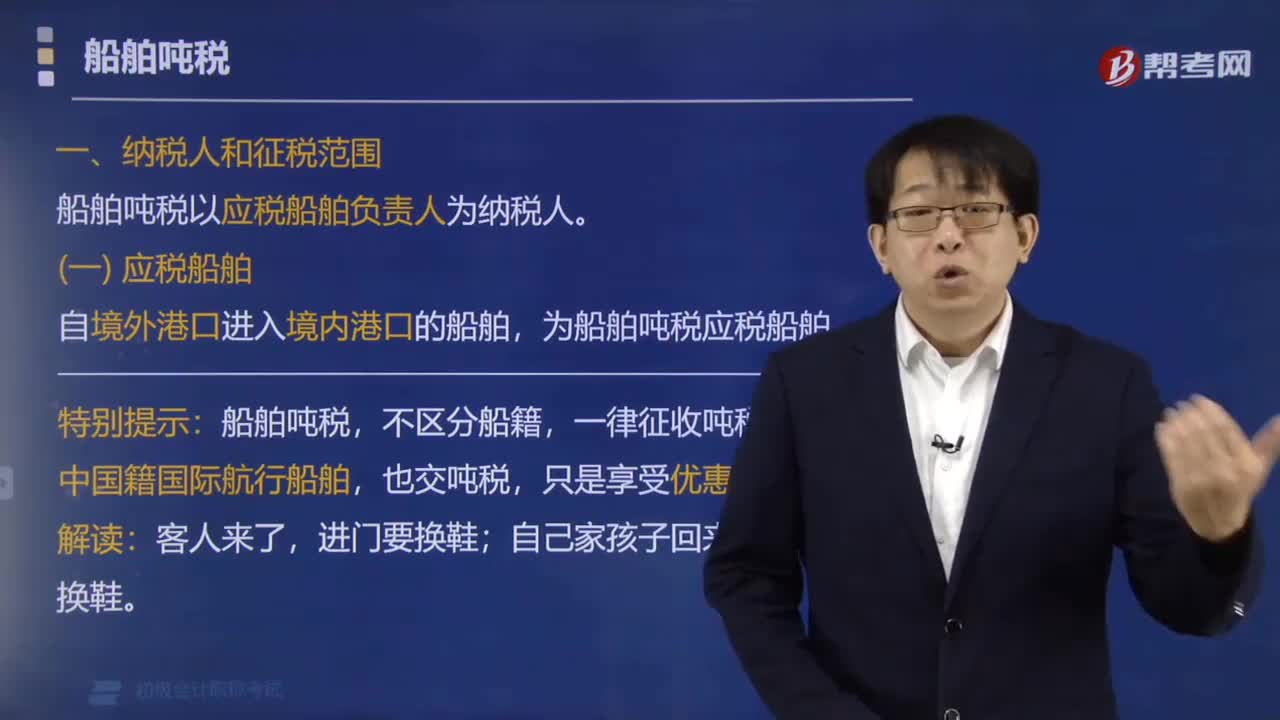

63船舶吨税的纳税人是谁?:船舶吨税的纳税人是谁?船舶吨税以应税船舶负责人为纳税人。自境外港口进入境内港口的船舶,为船舶吨税应税船舶。船舶吨税,一律征收吨税。中国籍国际航行船舶,只是享受优惠税率。下面是针对初级会计考试的知识点举出的例题,【例题·单选题】根据船舶吨税法律制度的规定,船舶吨税的纳税人是( )。A.应税船舶的负责人,B.应税船舶的使用人。C.应税船舶的购买人D.应税船舶的代理人

79

79缴纳完车船税有完税凭证吗?:缴纳完车船税有完税凭证吗?保险机构在代收代缴机动车车船税时,应向投保人开具注明已收税款信息的交强险保险单和保费发票,(1)纳税人需要另外开具完税凭证的,保险机构应告知纳税人凭交强险保单到保险机构所在地的税务机关开具。(2)对于纳税人直接向税务机关申报缴纳车船税的,税务机关应向纳税人开具含有车辆号牌号码等机动车信息的完税凭证。纳税人一次缴纳多辆机动车车船税的,分行填列每辆机动车的完税情况;

30

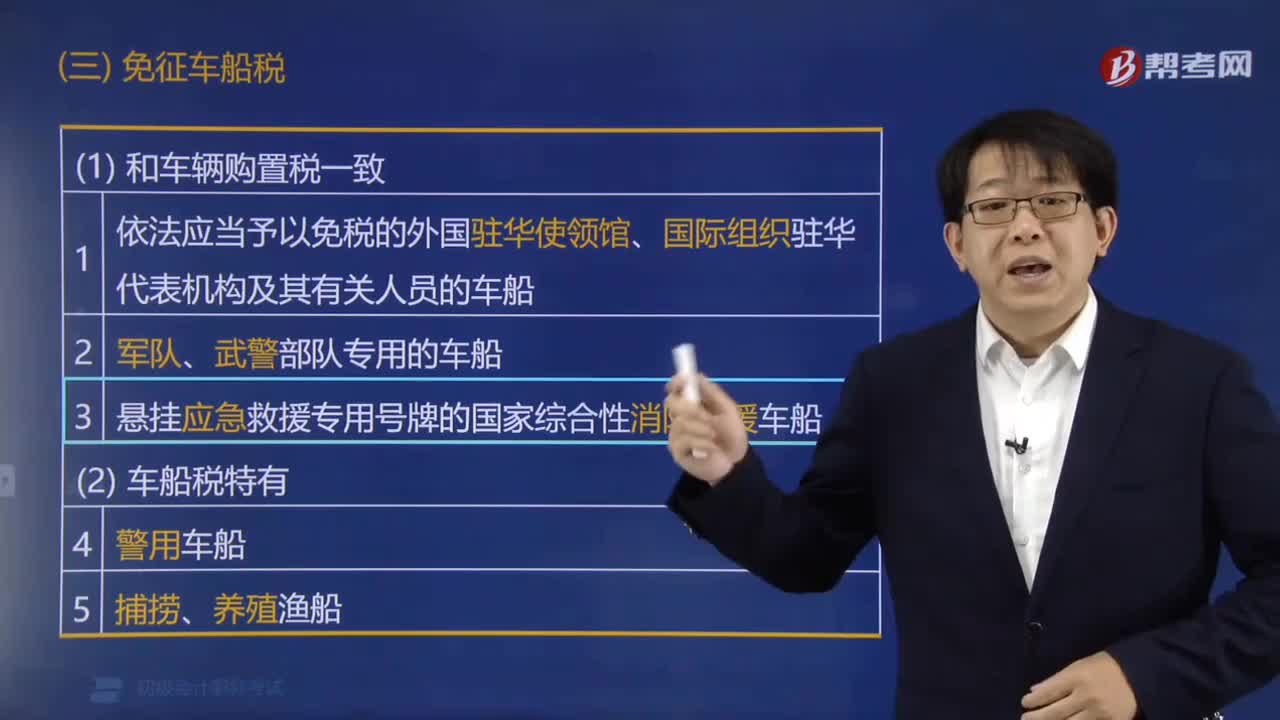

30哪些项目免征车船税?:哪些项目免征车船税?《车船税法实施条例》规定的减免税项目如下:(2)军队、武装警察部队专用的车船;(4)符合条件的新能源车船;(5)依照法律规定应当予以免税的外国驻华使领馆、国际组织驻华代表机构及其有关人员的车船;(6)悬挂应急救援专用号牌的国家综合性消防救援车船。【解释1】临时入境的外国车船和香港特别行政区、澳门特别行政区、台湾地区的车船。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料