下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

一般销售商品业务收入的账务处理是什么?

在进行销售商品的会计处理时,首先要考虑销售商品收入是否符合收入确认条件。如果符合收入准则所规定的五项确认条件,企业应确认收入并结转相关销售成本。不同销售方式下,收入的确认时点:

(1)销售商品采用托收承付方式的,在办妥托收手续时确认收入;

(2)交款提货销售商品的,在开出发票账单收到货款时确认收入。

借:应收账款

贷:主营业务收入(按照公允价值确认)

应交税费——应交增值税(销项税额)

借:主营业务成本

贷:库存商品

下面是初级会计考试教材中的例题,希望大家认真理解,尽快掌握这个知识点。

【教材例5-1】甲公司向乙公司销售商品一批,开具的增值税专用发票上注明售价为400 000 元 , 增值税税额52 000元;甲公司收到乙公司开出的不带息银行承兑汇票一张,票面金额为452 000元,期限为2个月;甲公司以银行存款支付代垫运费,增值税专用发票上注明运输费2 000元,增值税税额为180元,所垫运费尚未收到;该批商品成本为320 000元;乙公司收到商品并验收入库。

本例中甲公司已经收到乙公司开出的不带息银行承兑汇票,客户乙公司收到商品并验收入库,因此,销售商品为单项履约义务且属于在某一时点履行的履约义务。甲公司应编制如下会计分录:

(1)确认收入时:

借:应收票据 452 000

贷:主营业务收入 400 000

应交税费——应交增值税(销项税额) 52 000

借:主营业务成本 320 000

贷:库存商品 320 000

(2)代垫运费时:

借:应收账款 2 180

贷:银行存款 2 180

26

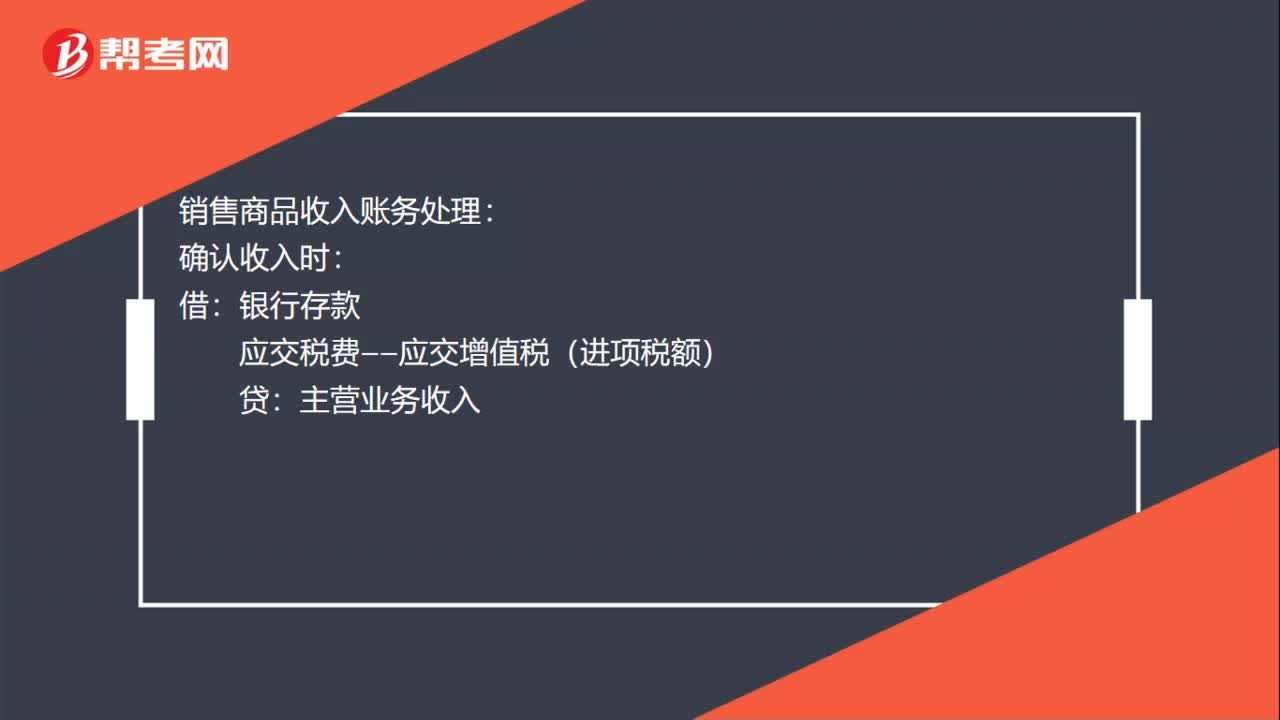

26销售商品收入怎么做账务处理?:销售商品收入怎么做账务处理?销售商品收入账务处理:确认收入时:银行存款:应交税费——应交增值税(进项税额):主营业务收入:同时结转成本借主营业务成本贷库存商品

205

205一般销售商品业务收入的账务处理是什么?:一般销售商品业务收入的账务处理是什么?在进行销售商品的会计处理时,首先要考虑销售商品收入是否符合收入确认条件。企业应确认收入并结转相关销售成本。(1)销售商品采用托收承付方式的,在办妥托收手续时确认收入;(2)交款提货销售商品的,在开出发票账单收到货款时确认收入。主营业务收入(按照公允价值确认):应交税费——应交增值税(销项税额),开具的增值税专用发票上注明售价为400 000 元。

71

71如何备考初级会计职称考试?:现在正处于2020年初级会计考试的备考阶段,很多考生处于焦虑阶段,不知道如何备考初级会计职称考试,下面就给大家分享几点学习经验。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料