下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、企业可以选择按实际成本或计划成本计算发出存货成本

B、企业采用实际成本核算时,应当在个别计价法、先进先出法、加权平均法中进行选择

C、月末一次加权平均法计算简单,但平时无法从账上提供存货发出和结存的单价和金额

D、移动加权平均法计算的平均单位成本及发出和结存的存货成本比较客观,但工作量大

57

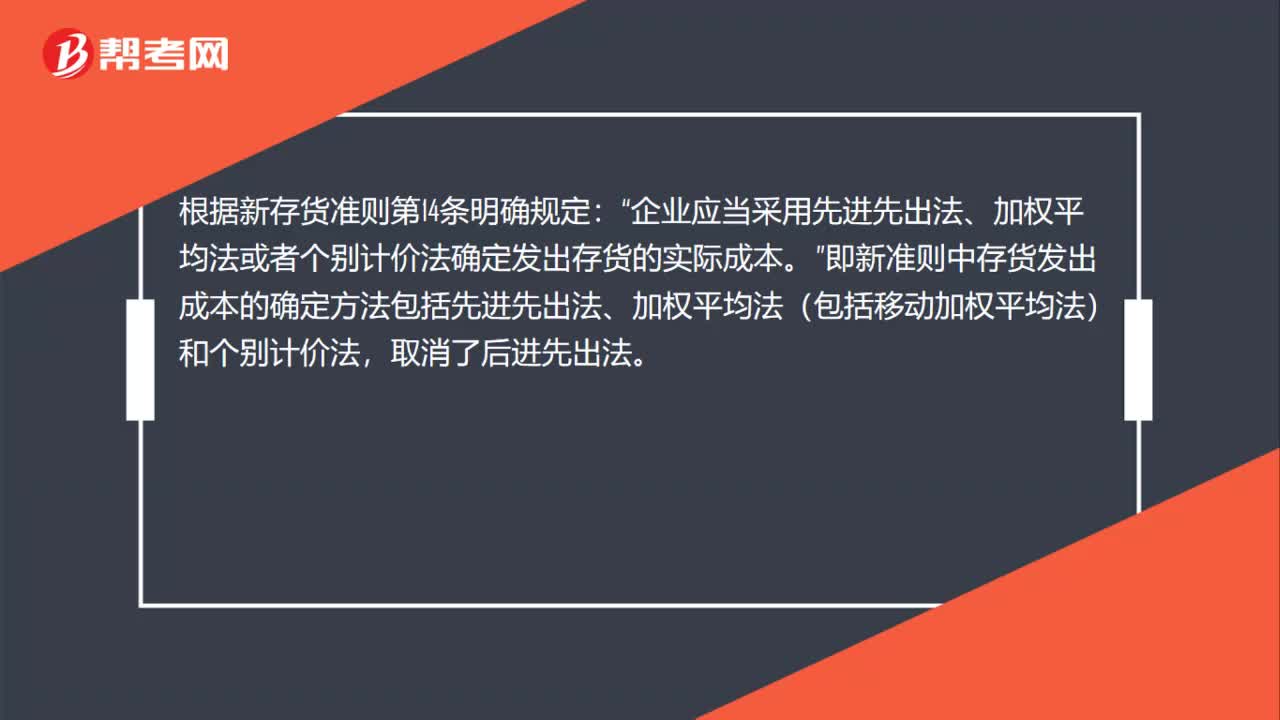

57发出存货的计价方法是什么?:发出存货的计价方法是什么?各种存货发出时,企业可以根据实际情况,选择使用先进先出法、加权平均法、移动加权平均法、个别计价法等方法确定其实际成本。根据新存货准则第14条明确规定:企业应当采用先进先出法、加权平均法或者个别计价法确定发出存货的实际成本“即新准则中存货发出成本的确定方法包括先进先出法、加权平均法(包括移动加权平均法)和个别计价法。取消了后进先出法”

71

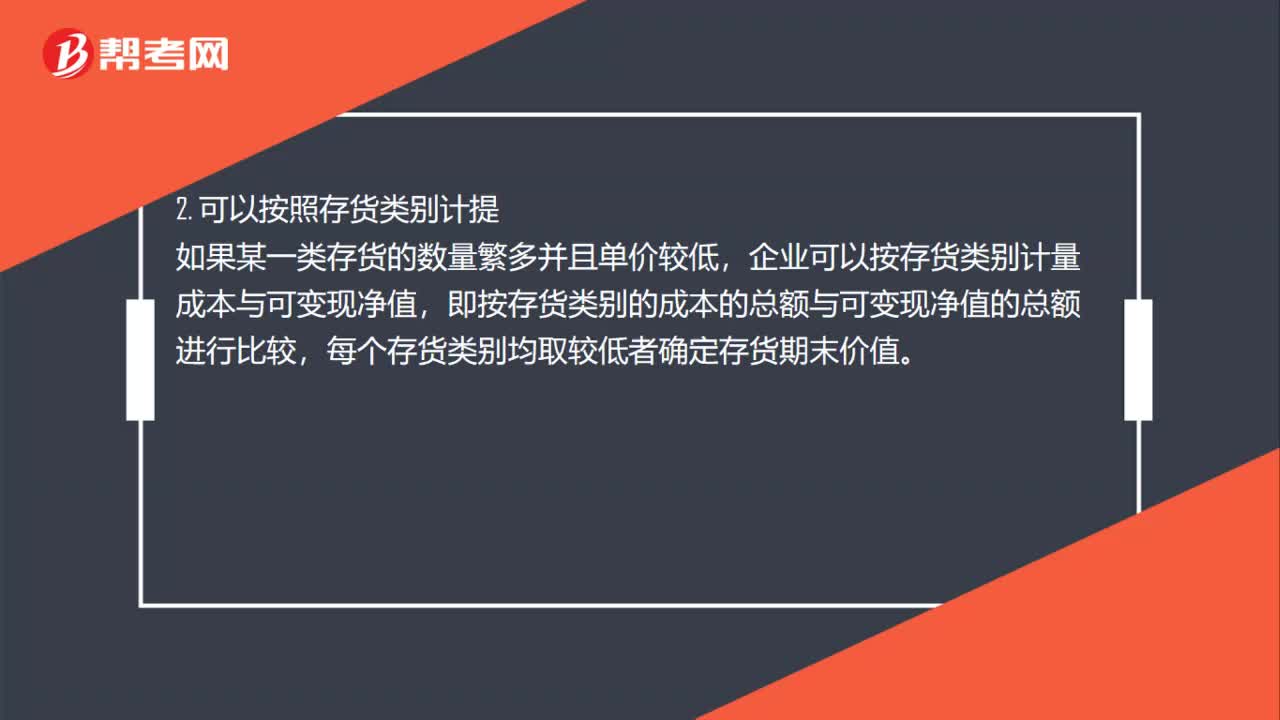

71存货跌价准备计提方法是什么?:存货跌价准备计提方法是什么?企业应当将每个存货项目的成本与其可变现净值逐一进行比较,按较低者计量存货。并且按成本高于可变现净值的差额计提存货跌价准备,2. 可以按照存货类别计提,企业可以按存货类别计量成本与可变现净值。即按存货类别的成本的总额与可变现净值的总额进行比较,每个存货类别均取较低者确定存货期末价值,3. 可以合并计提存货跌价准备。可以合并计提存货跌价准备

30

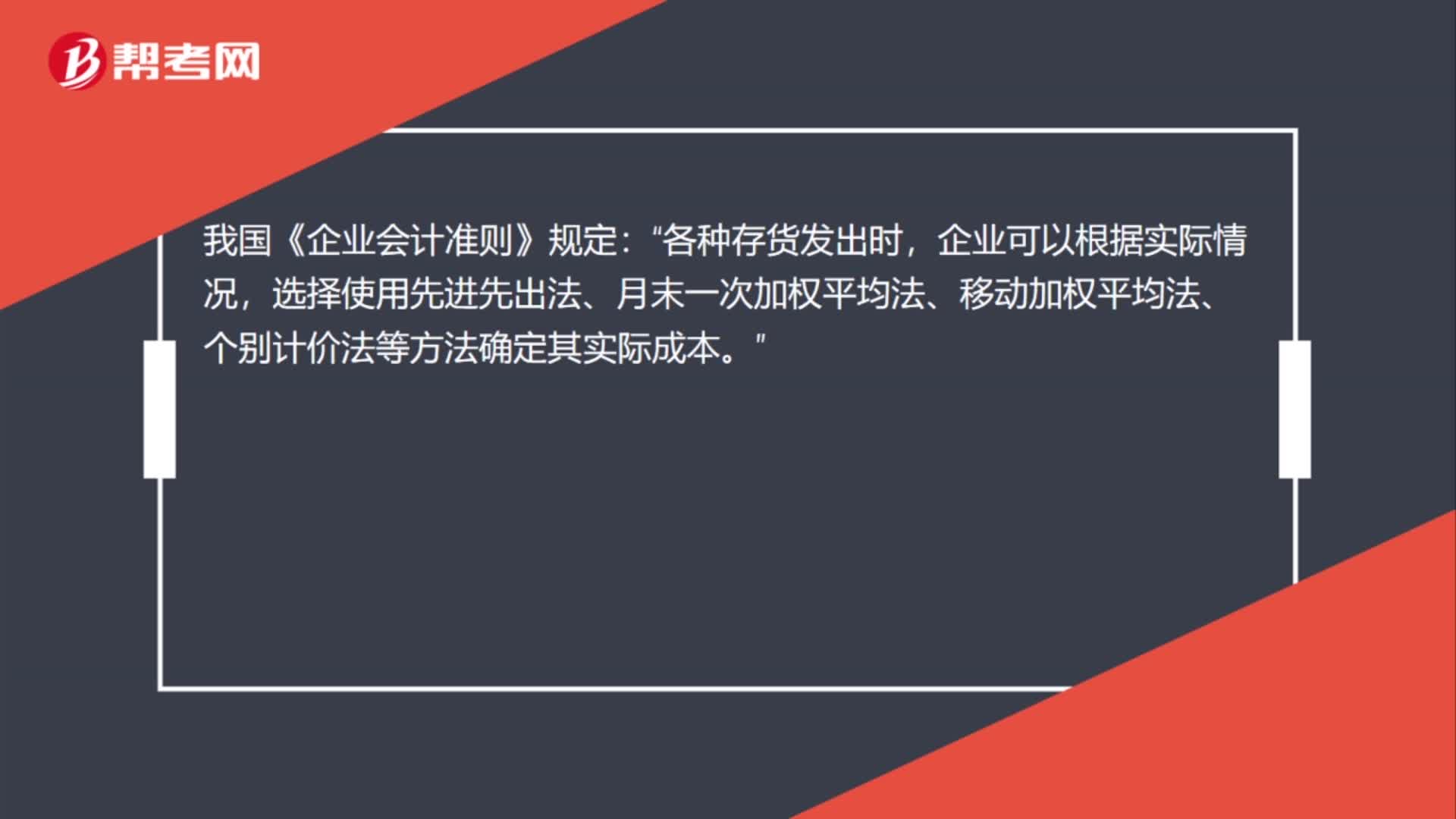

30存货发出的几种计价方法是什么?:存货发出的几种计价方法是什么?我国《企业会计准则》规定:各种存货发出时“企业可以根据实际情况,选择使用先进先出法、月末一次加权平均法、移动加权平均法、个别计价法等方法确定其实际成本。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料