下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

C、企业确认销售商品收入后得知购货方资金周转发生困难无法收回该货款时,应当冲减原确认的商品销售收入

58

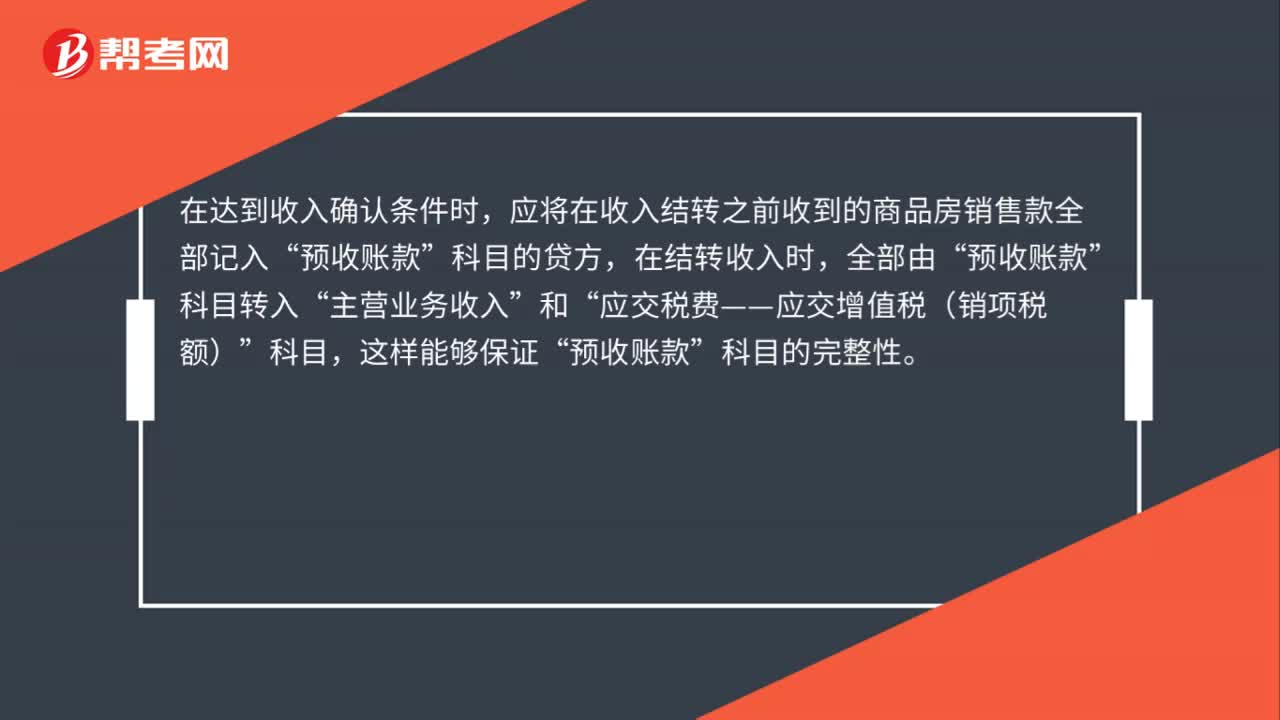

58房地产企业销售收入的账务处理是什么?:房地产企业销售收入的账务处理是什么?房地产企业符合商品房销售收入确认的条件时,应借记“预收账款”贷记“应交税费——应交增值税(销项税额)”在达到收入确认条件时,应将在收入结转之前收到的商品房销售款全部记入“科目的贷方,在结转收入时,科目转入“主营业务收入”和“应交税费——应交增值税(销项税额)”科目,这样能够保证“预收账款”科目的完整性。

277

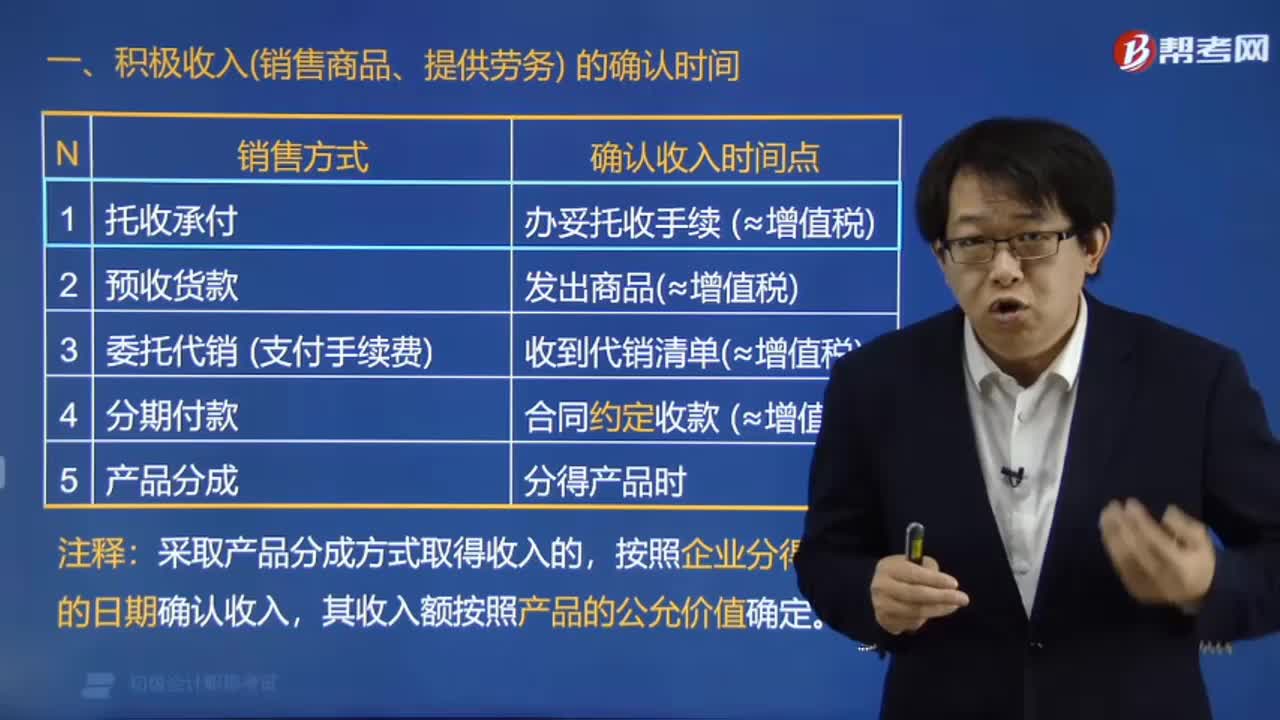

277积极收入(销售商品、提供劳务)的时间如何确认?:积极收入(销售商品、提供劳务)的确认时间:(1)销售商品采用托收承付方式的,(3)销售商品采用支付手续费方式委托代销的,(4)以分期收款方式销售货物的,按照企业分得产品的日期确认收入的实现,下列关于销售商品收入确认的表述中,在收到预收款时确认收入,在办妥托收手续时确认收入,C.采用支付手续费方式委托代销的:在收到代销清单时确认收入,在收到款项时确认收入:

47

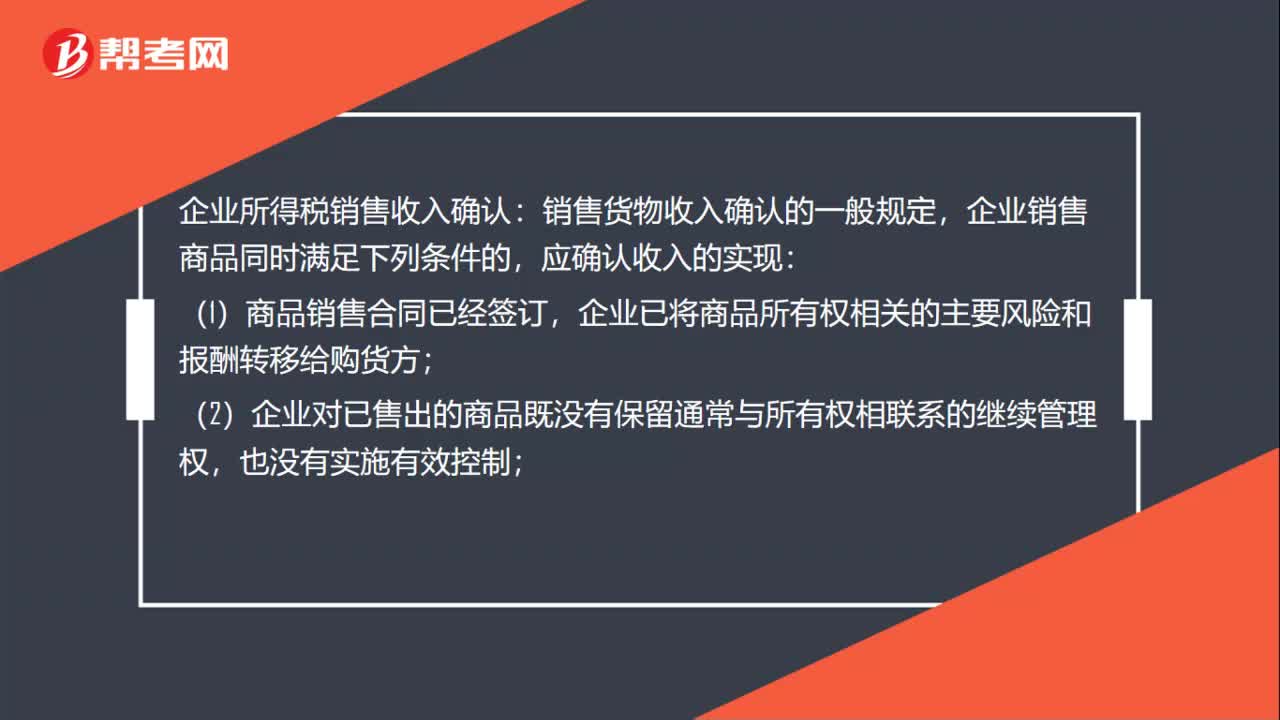

47企业所得税销售收入如何确认?:企业所得税销售收入确认:销售货物收入确认的一般规定,企业销售商品同时满足下列条件的,应确认收入的实现:(1)商品销售合同已经签订,企业已将商品所有权相关的主要风险和报酬转移给购货方;(2)企业对已售出的商品既没有保留通常与所有权相联系的继续管理权,也没有实施有效控制;(3)收入的金额能够可靠地计量;(4)已发生或将发生的销售方的成本能够可靠地核算。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料