下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

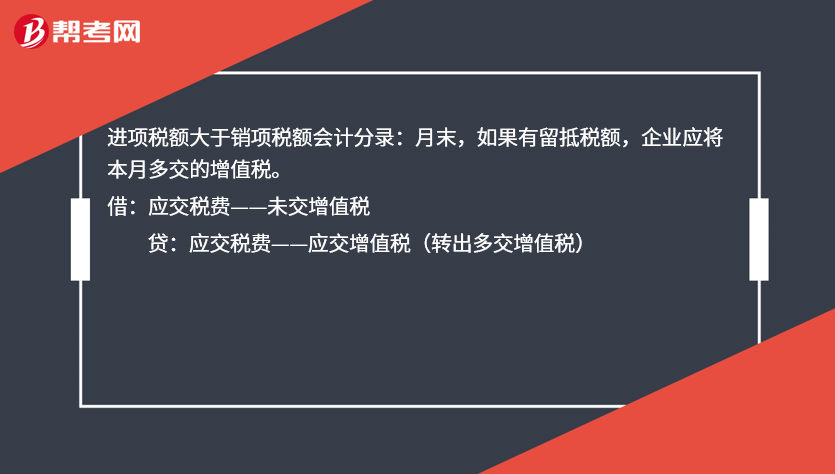

进项税额大于销项税额会计分录怎么做?

进项税额大于销项税额会计分录:月末,如果有留抵税额,企业应将本月多交的增值税。

借:应交税费——未交增值税

贷:应交税费——应交增值税(转出多交增值税)

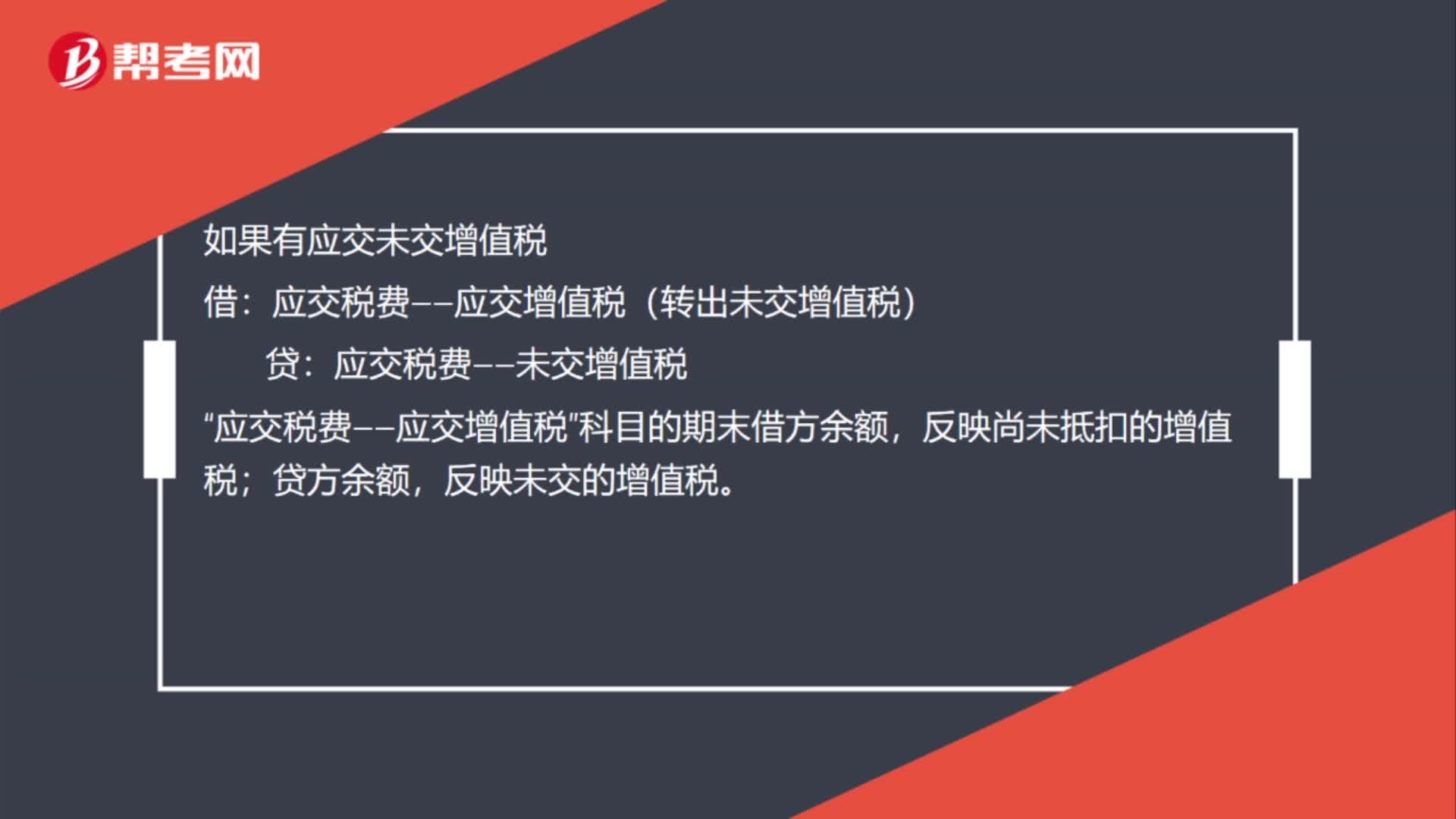

如果有应交未交增值税

借:应交税费——应交增值税(转出未交增值税)

贷:应交税费——未交增值税

“应交税费——应交增值税”科目的期末借方余额,反映尚未抵扣的增值税;贷方余额,反映未交的增值税。

60

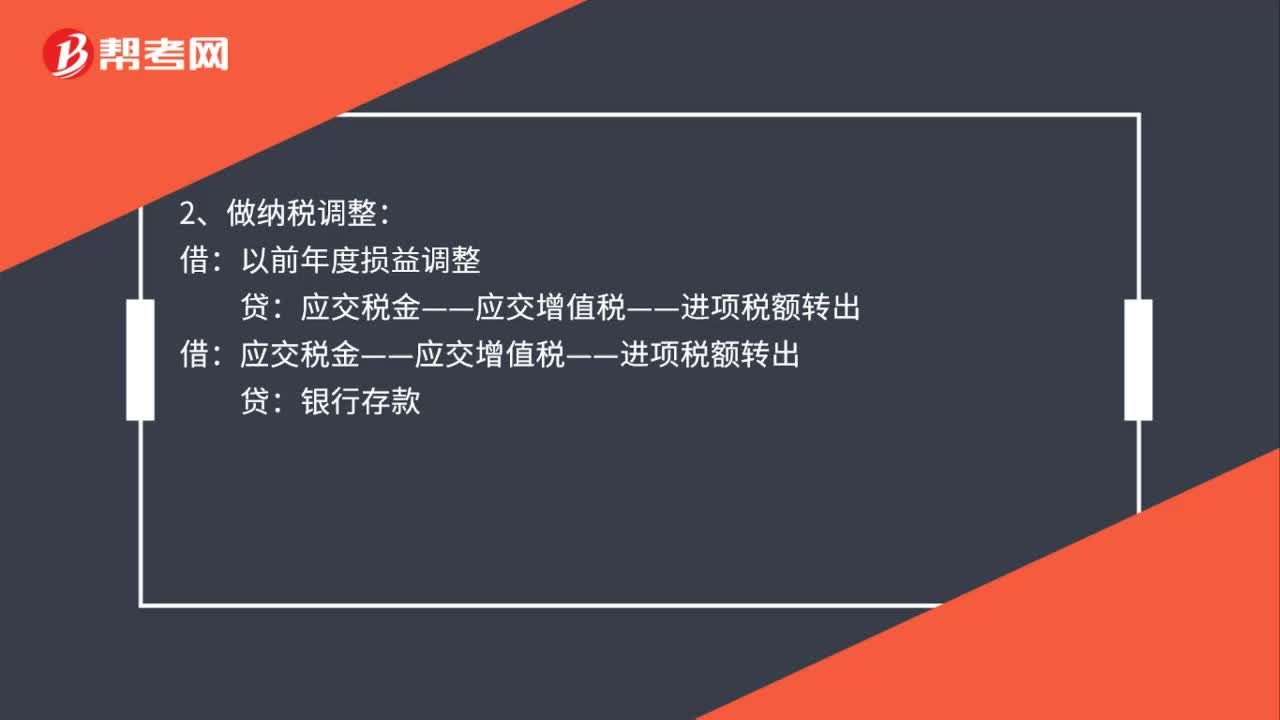

60进项税额转出会计分录怎么做?:进项税额转出会计分录怎么做?1、不做纳税调整:应交税金——应交增值税——已交税金:补缴税金:贷:2、做纳税调整:应交税金——应交增值税——进项税额转出银行存款应交税金——应交所得税借利润分配——未分配利润贷以前年度损益调整

55

55进项税额大于销项税额会计分录怎么做?:进项税额大于销项税额会计分录怎么做?进项税额大于销项税额会计分录:月末,如果有留抵税额,企业应将本月多交的增值税。应交税费——未交增值税:应交税费——应交增值税(转出多交增值税):如果有应交未交增值税“借”应交税费——应交增值税(转出未交增值税),贷;应交税费——未交增值税,应交税费——应交增值税。科目的期末借方余额反映尚未抵扣的增值税贷方余额反映未交的增值税

31

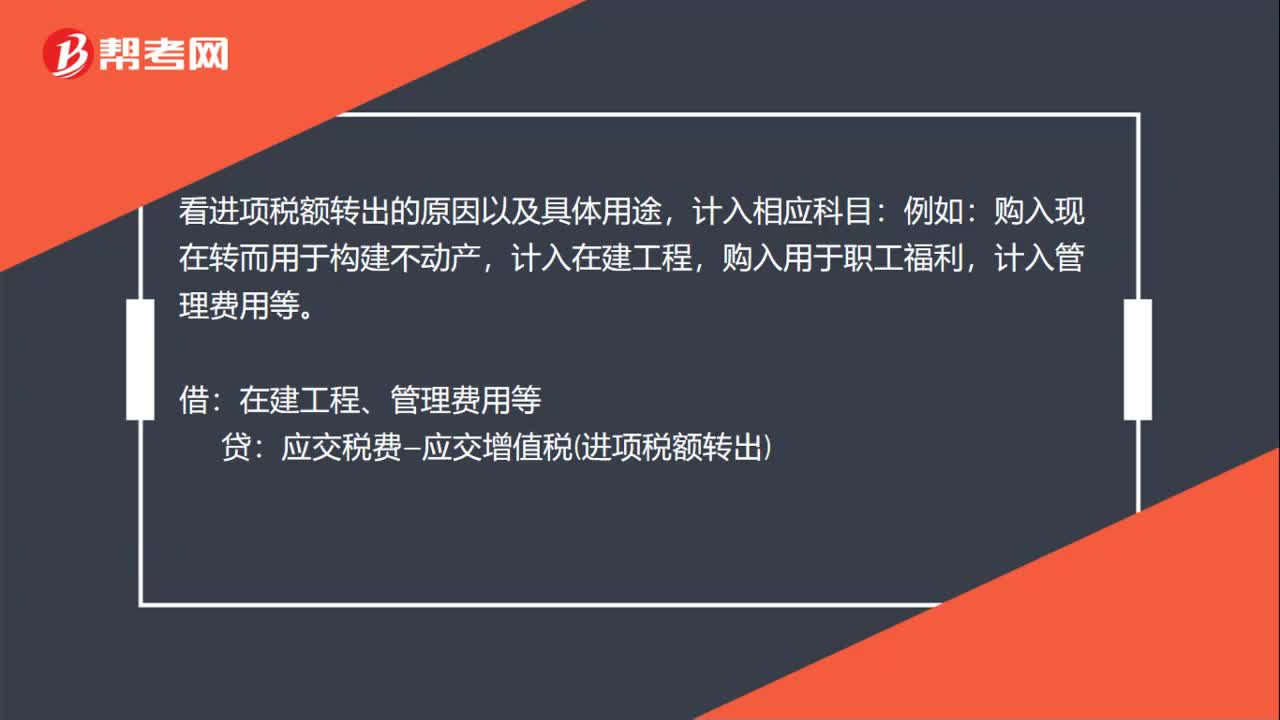

31已认证的进项税额转出会计分录怎么做?:已认证的进项税额转出会计分录怎么做?看进项税额转出的原因以及具体用途,计入相应科目:购入现在转而用于构建不动产,计入在建工程,购入用于职工福利,计入管理费用等。借:在建工程、管理费用等:贷应交税费—应交增值税进项税额转出

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料