下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

15

60

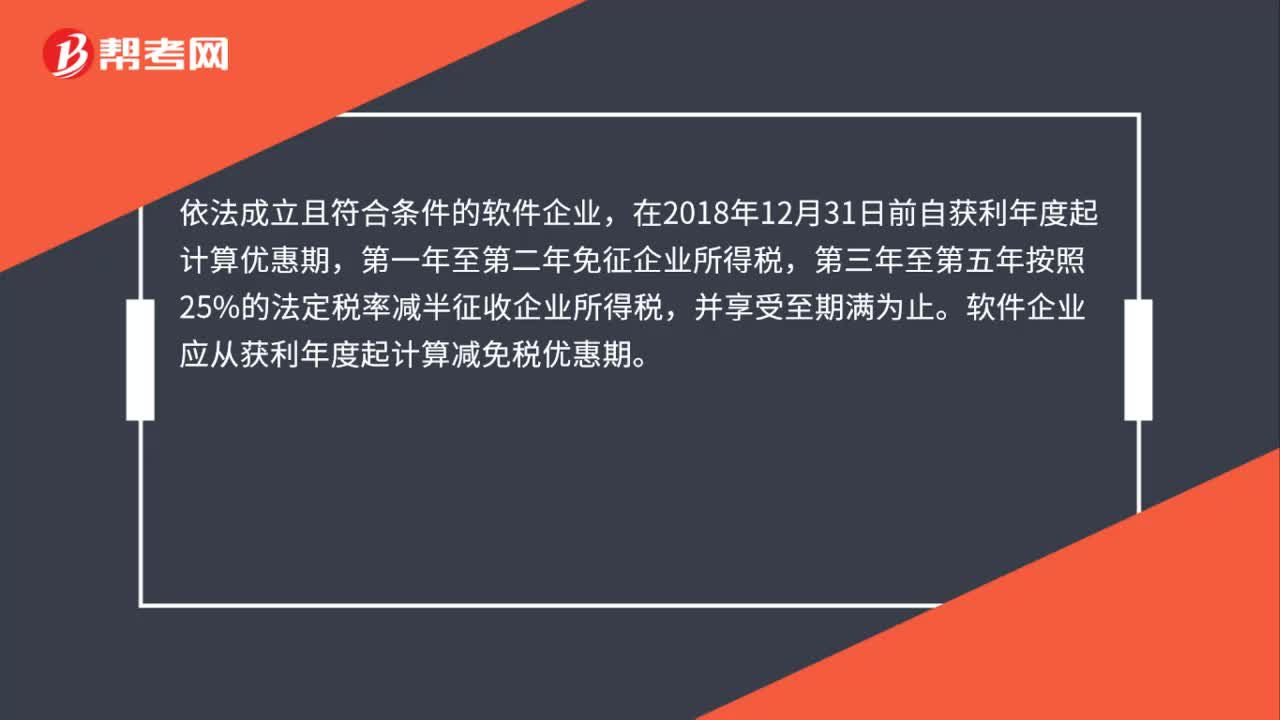

60企业哪年能享受减免企业所得税优惠?:企业哪年能享受减免企业所得税优惠?依法成立且符合条件的软件企业,在2018年12月31日前自获利年度起计算优惠期,第一年至第二年免征企业所得税,第三年至第五年按照25%的法定税率减半征收企业所得税,并享受至期满为止。软件企业应从获利年度起计算减免税优惠期。如获利年度不符合条件的,应自首次符合软件企业条件的年度起,在其优惠期的剩余年限内享受相应的减免税优惠。

58

58受让无形资产约定了使用年限,是否也需要按10年来进行摊销?:受让无形资产约定了使用年限,是否也需要按10年来进行摊销?根据《中华人民共和国企业所得税法实施条例》(中华人民共和国国务院令第512号)第六十七条规定,无形资产按照直线法计算的摊销费用,准予扣除,无形资产的摊销年限不得低于10年。作为投资或者受让的无形资产,因此,受让的无形资产,有关法律规定或者合同约定了使用年限的,可以按照规定或者约定的使用年限分期摊销。

28

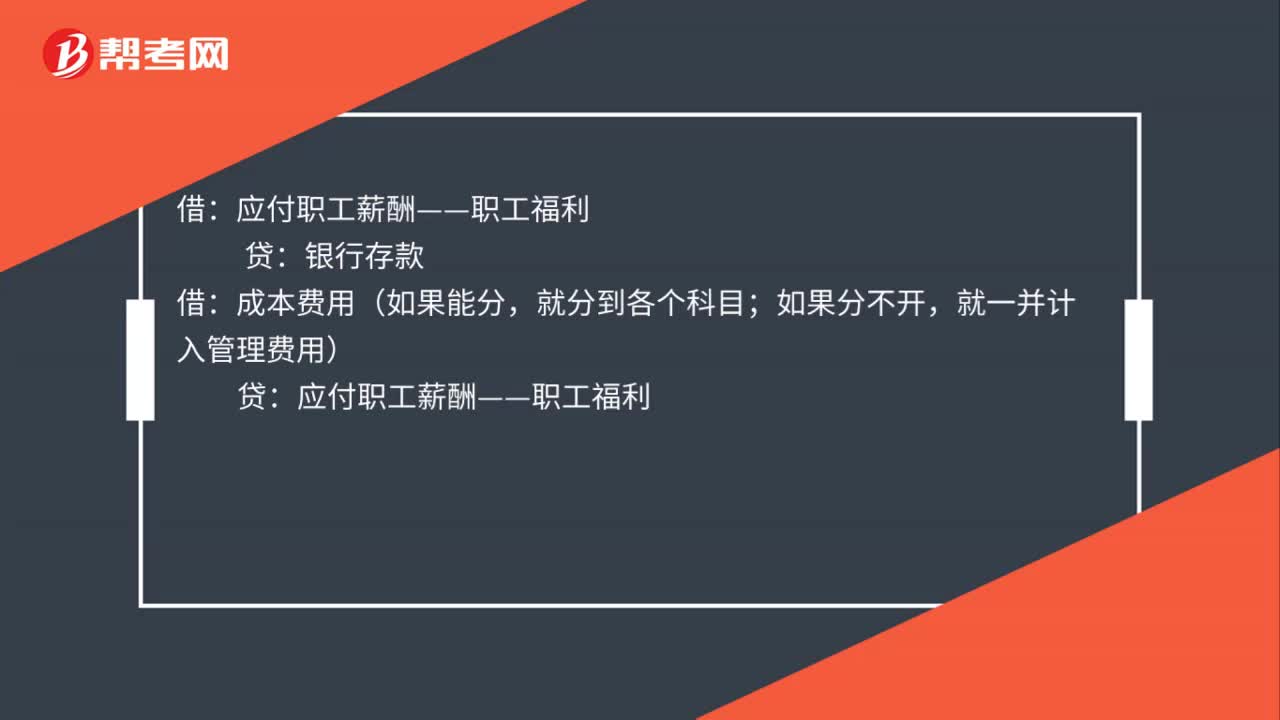

28公司年会餐费如何账务处理?:公司年会餐费如何账务处理?银行存款,借;成本费用(如果能分,就分到各个科目:如果分不开就一并计入管理费用)贷应付职工薪酬——职工福利

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料