下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

所得税费用的账务处理的内容是什么?所得税费用是指企业经营利润应交纳的所得税。“所得税费用”,核算企业负担的所得税,是损益类科目;这一般不等于当期应交所得税,而是当期所得税和递延所得税之和,即为从当期利润总额中扣除的所得税费用。账务处理是指从审核原始凭证、编制记账凭证开始,通过记账、对账、结账等一系列会计处理,到编制出会计报表的过程。

(一)所得税费用的计算

企业的所得税费用包括当期所得税和递延所得税两个部分。

所得税费用=当期所得税+递延所得税

递延所得税=(递延所得税负债的期末余额-递延所得税负债的期初余额)-(递延所得税资产的期末余额-递延所得税资产的期初余额)

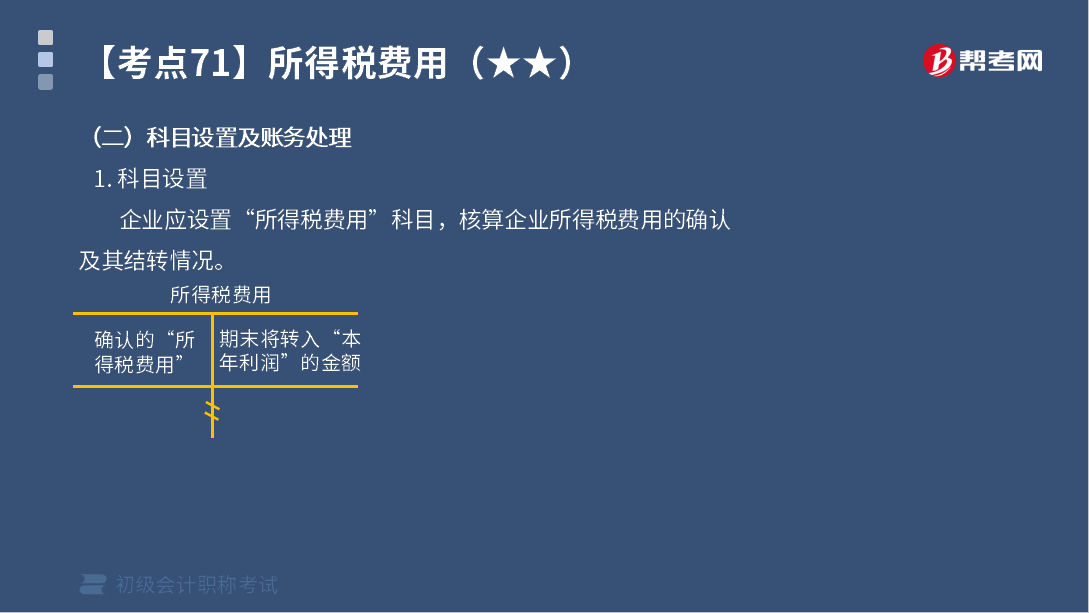

(二)科目设置及账务处理

1.科目设置

企业应设置“所得税费用”科目,核算企业所得税费用的确认及其结转情况。

2.账务处理

(1)计提时

借:所得税费用

贷:应交税费——应交所得税

递延所得税负债

递延所得税资产

(2)期末结转时

借:本年利润

贷:所得税费用

下面我们以初级会计职称考试两道教材例题和两道真题为例,给大家说明一下这个知识点在考试中的应用,希望对大家有所帮助。

【教材例5-40】甲公司2x19年度利润总额(税前会计利润)为19800000元,所得税税率为25%。甲公司全年实发工资、薪金为2000000元,职工福利费300000元,工会经费50000元,职工教育经费210000元;经查,甲公司当年营业外支出中有120000元为税收滞纳罚金。假定甲公司全年无其他纳税调整因素。

企业所得税法规定,企业发生的合理的工资、薪金支出准予据实扣除;企业发生的职工福利费支出,不超过工资、薪金总额14%的部分准予扣除;企业拨缴的工会经费,不超过工资、薪金总额2%的部分准予扣除;除国务院财政、税务主管部门另有规定外,企业发生的职工教育经费支出,不超过工资、薪金总额8%的部分准予扣除,超过部分准予结转以后纳税年度扣除。

本例中,按税法规定,企业在计算当期应纳税所得额时,可以扣除工资、薪金支出2000000元,扣除职工福利费支出280000(2000000×14%)元,工会经费支出40000(2000000×2%)元,职工教育经费支出160000(2000000×8%)元。

甲公司有两种纳税调整因素,一是已计入当期费用但超过税法规定标准的费用支出;二是已计入当期营业外支出但按税法规定不允许扣除的税收滞纳金,这两种因素均应调整增加应纳税所得额。

甲公司当期所得税的计算如下:

纳税调整增加额=(300000-280000)+(50000-40000)+(210000-160000)+120000=200000(元)

应纳税所得额=税前会计利润+纳税调整增加额=19800000+200000=20000000(元)

当期应交所得税额=20000000×25%=5000000(元)

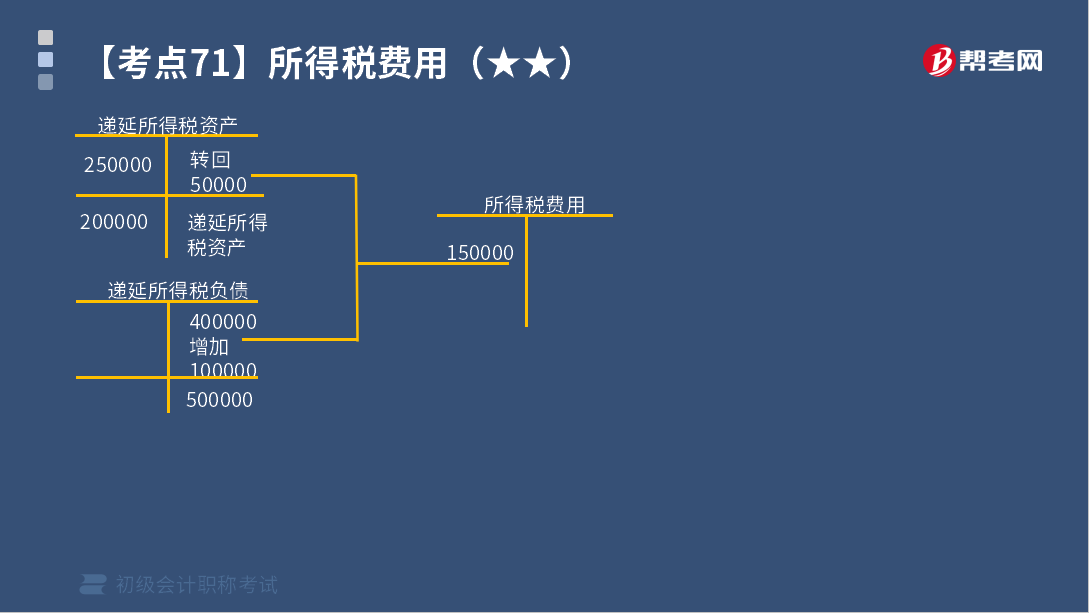

【教材例5-42】2x19年,甲公司当年应交所得税税额为5000000元;递延所得税负债年初数为400000元,年末数为500000元;递延所得税资产年初数为250000元,年末数为200000元 。

甲公司所得税费用的计算如下:

递延所得税=(递延所得税负债的期末余额-递延所得税负债的期初余额)-(递延所得税资产的期末余额-递延所得税资产的期初余额)=(500000-400000)-(200000-250000)=150000(元)

所得税费用=当期所得税+递延所得税=5000000+150000=5150000(元)

甲公司应编制如下会计分录:

借:所得税费用 5150000

贷:应交税费——应交所得税 5000000

递延所得税负债 100000

递延所得税资产 50000

【2019年·单选题】某公司2018年计算的当年应交所得税为100 万元,递延所得税负债年初数为30万元、年末数为35万元,递延所得税资产年初数为20万元、年末数为18万元。不考虑其他因素,该公司2018年应确认的所得税费用为( )万元。

A.103

B.97

C.127

D.107

【答案】 D

【解析】递延所得税=(递延所得税负债的期末余额-递延所得税负债的期初余额)-(递延所得税资产的期末余额-递延所得税资产的期初余额)=(35-30)-(18-20)= 7(万元),所得税费用=应交所得税+递延所得税=100+7=107(万元),选项D正确。

【2019年·单选题】某企业适用的所得税税率为25%。2018 年度利润总额为3000万元,应纳税所得额为3200万元,递延所得税资产增加160万元,递延所得税负债增加80万元。不考虑其他因素,该企业2018年度应确认的所得税费用为( )万元。

A.720

B.670

C.830

D.880

【答案】A

【解析】应交所得税=应纳税所得额×所得税税率=3200x25%=800(万元);所得税费用=当期所得税+递延所得税= 800+80-160=720(万元)。

【2017年·单选题】2016年某企业取得债券投资利息收入15万元,其中国债利息收入5万元,全年税前利润总额为150万元,所得税税率为25%,不考虑其他因素,2016年该企业的净利润为( )万元。

A.112.5

B.113.75

C.116.75

D.111.25

【答案】B

【解析】2016年该企业的净利润=利润总额-所得税费用=150-(150-5)×25%=113.75(万元)。

【2017年·判断题】年利润表中“所得税费用”项目的本期金额等于当期所得税,而不应考虑递延所得税。( )

【答案】×

【解析】企业根据会计准则的规定,计算确定的当期所得税和递延所得税之和,即为应从当期利润总额中扣除的所得税费用。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料