下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

对比分析法

相关指标比率分析法

构成比率分析法

170

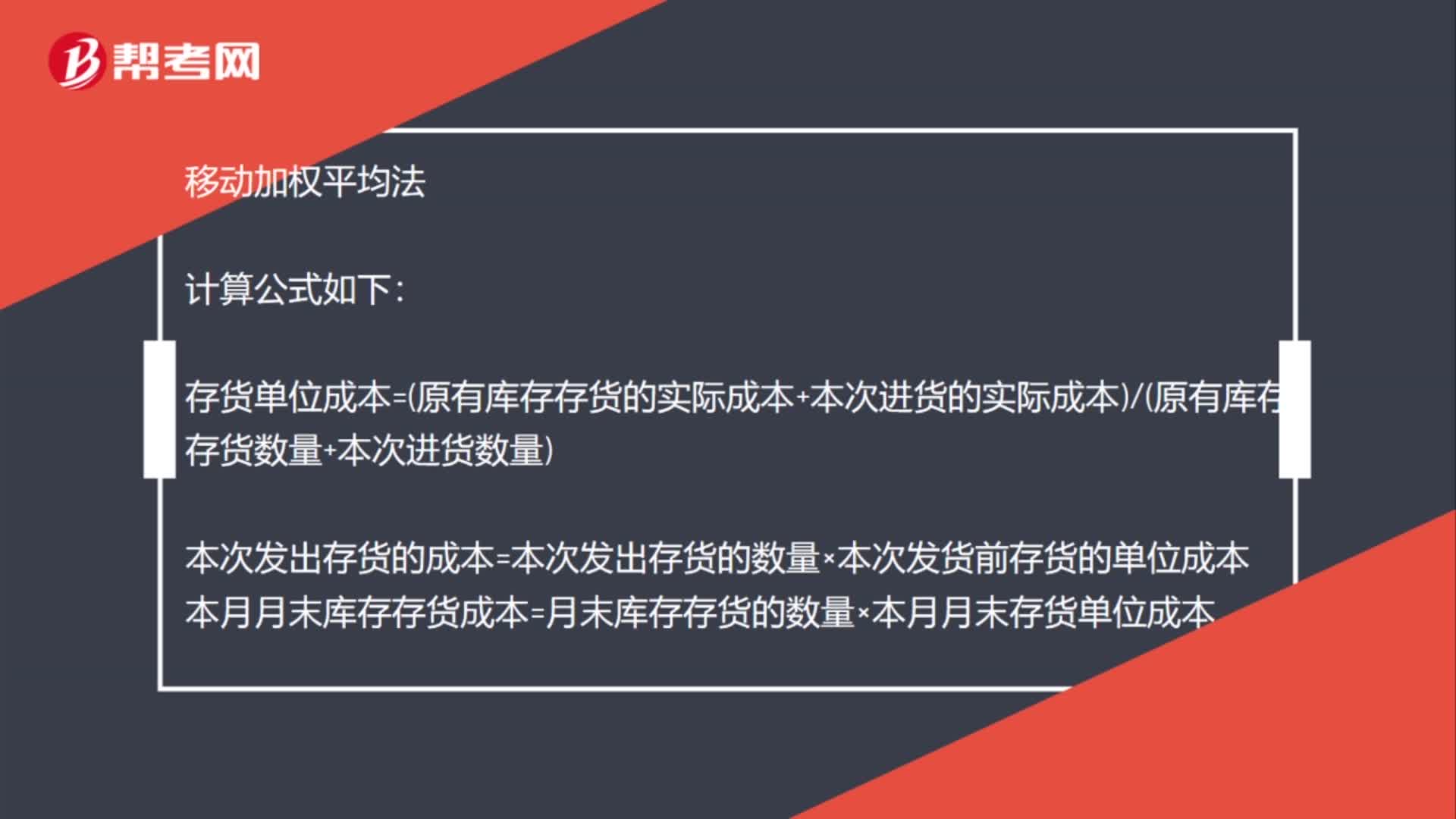

170存货按实际成本计价常用的方法是什么?:企业可以采用的发出存货成本的计价方法包括个别计价法、先进先出法、月末一次加权平均法、移动加权平均法等。存货单位成本=原有库存存货的实际成本+本次进货的实际成本原有库存存货数量+本次进货数量,本次发出存货的成本=本次发出存货的数量×本次发货前存货的单位成本,存货单位成本=[月初库存存货的实际成本+∑本月某批进货的实际单位成本×本月某批进货的数量]月初库存存货数量+本月各批进货数量之和

35

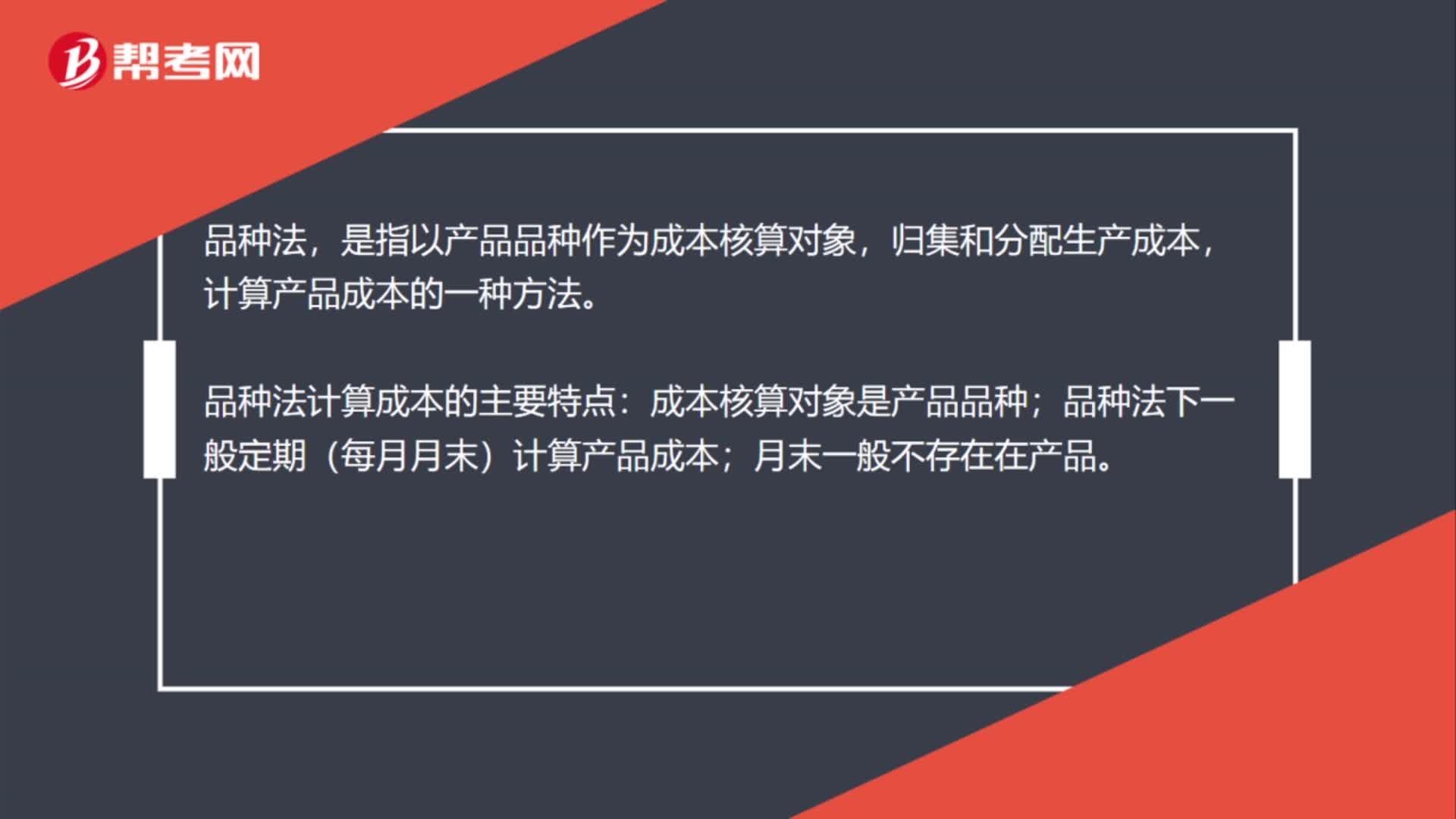

35产品成本计算的品种法是什么?:产品成本计算的品种法是什么?品种法,是指以产品品种作为成本核算对象,归集和分配生产成本,计算产品成本的一种方法。品种法计算成本的主要特点:成本核算对象是产品品种;品种法下一般定期(每月月末)计算产品成本;月末一般不存在在产品。

40

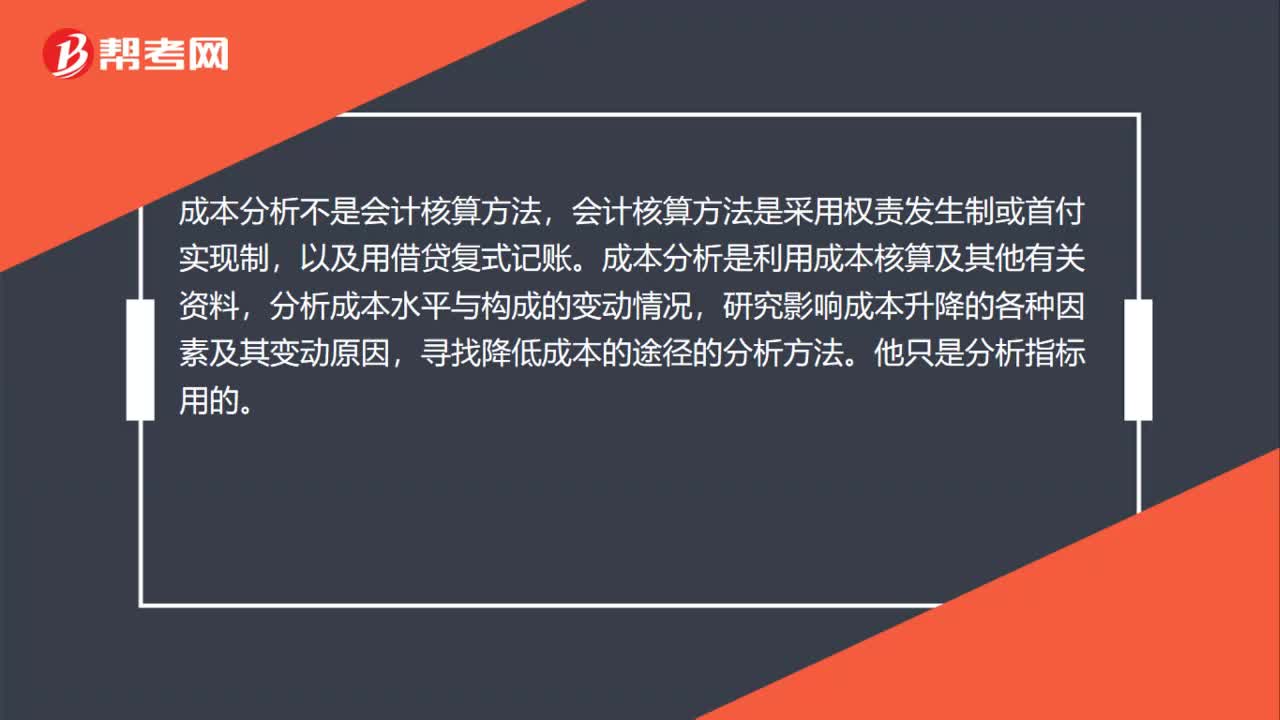

40成本分析是会计核算方法吗?:成本分析不是会计核算方法,会计核算方法是采用权责发生制或首付实现制,以及用借贷复式记账。成本分析是利用成本核算及其他有关资料,分析成本水平与构成的变动情况,研究影响成本升降的各种因素及其变动原因,寻找降低成本的途径的分析方法。他只是分析指标用的。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料