下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

C、车间设备日常维修费

62

62应付利息在报表中哪个项目列示?:应付利息在报表中哪个项目列示?根据《关于修订印发2019年度一般企业财务报表格式的通知》(财会〔2019〕6号)规定:项目”应根据,应付利息“应付股利“和”其他应付款“科目的期末余额合计数填列”应付利息是指企业按照合同约定应支付的利息。包括吸收存款、分期付息到期还本的长期借款、企业债券等应支付的利息,本科目可按存款人或债权人进行明细核算。应付利息与应计利息的区别。应付利息属于借款:

49

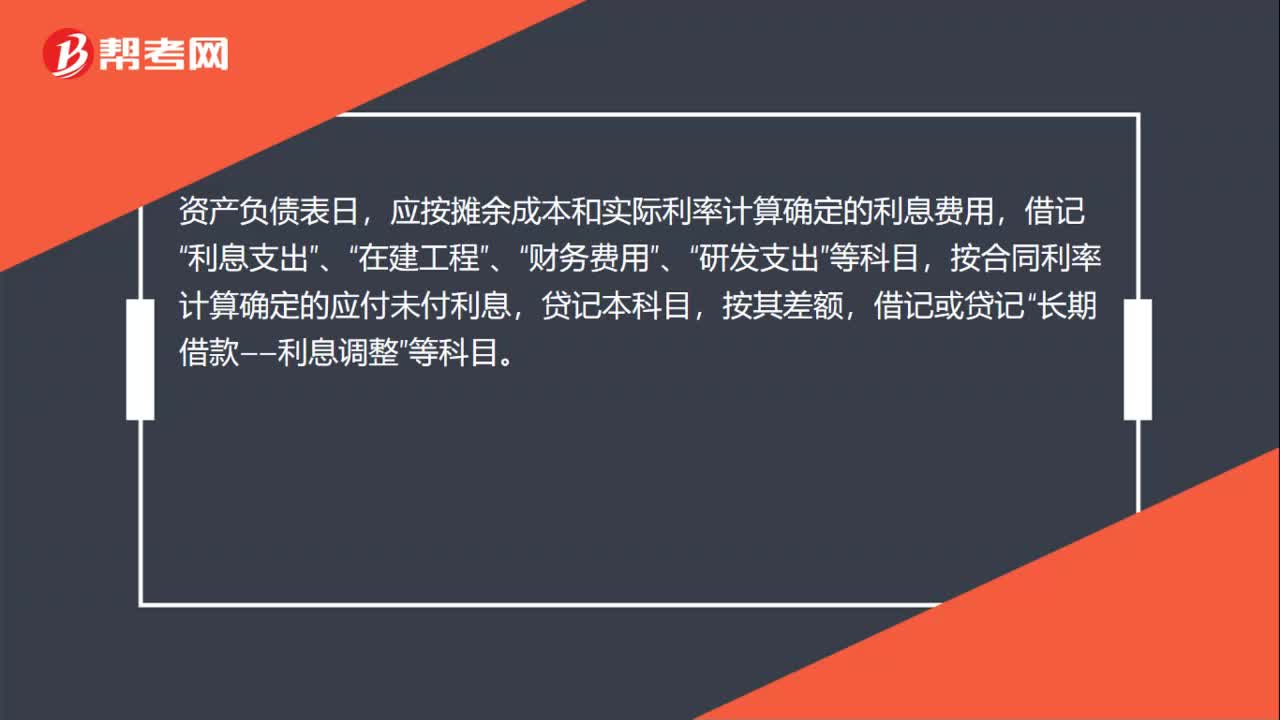

49应付利息在资产负债表日怎么列示?:应付利息在资产负债表日怎么列示?资产负债表日,应按摊余成本和实际利率计算确定的利息费用,借记“利息支出”在建工程”财务费用”、“研发支出”按合同利率计算确定的应付未付利息,按其差额,借记或贷记“长期借款——利息调整”合同利率与实际利率差异较小的,也可以采用合同利率计算确定利息费用,实际支付利息时,贷记“银行存款”等科目。本科目期末贷方余额,反映企业应付未付的利息。

42

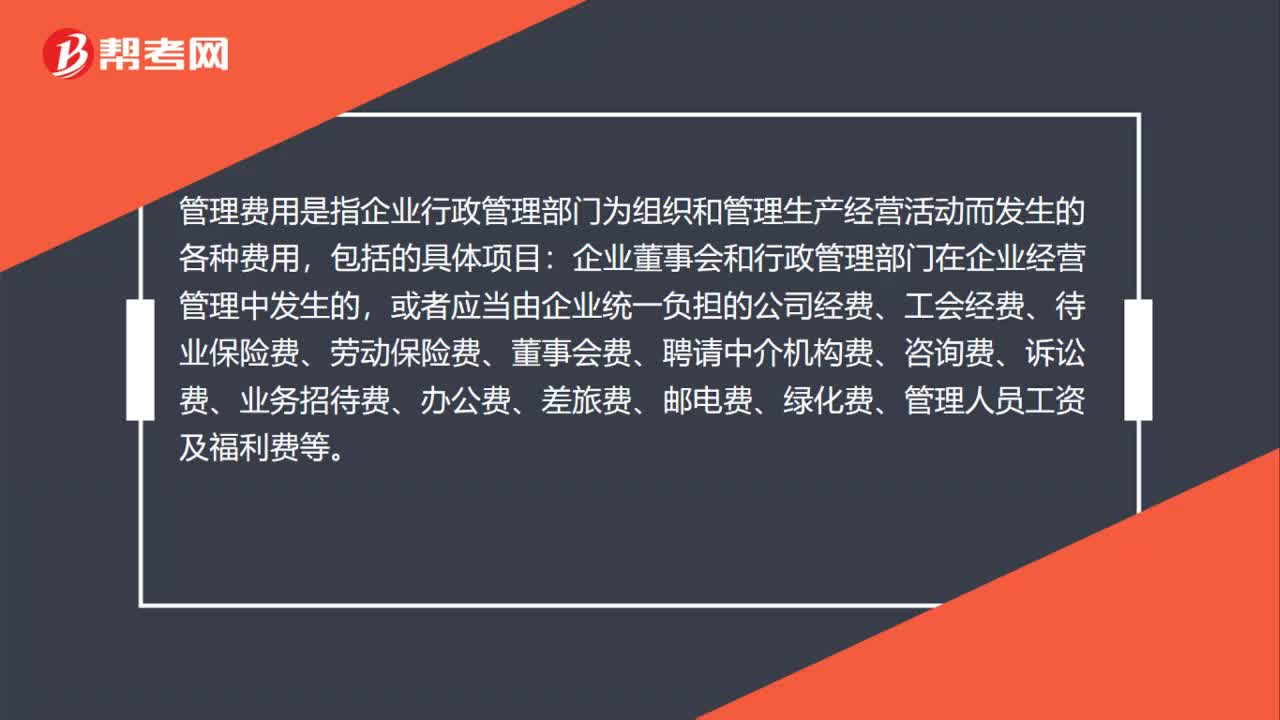

42管理费用包括的具体项目有哪些?:管理费用包括的具体项目有哪些?管理费用是指企业行政管理部门为组织和管理生产经营活动而发生的各种费用,包括的具体项目:企业董事会和行政管理部门在企业经营管理中发生的,或者应当由企业统一负担的公司经费、工会经费、待业保险费、劳动保险费、董事会费、聘请中介机构费、咨询费、诉讼费、业务招待费、办公费、差旅费、邮电费、绿化费、管理人员工资及福利费等。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料