下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、产值成本率越高表明企业经济效益越差

B、营业收入成本率越低表明企业经济效益越好

D、相关指标比率分析法属于对产品总成本的分析方法

88

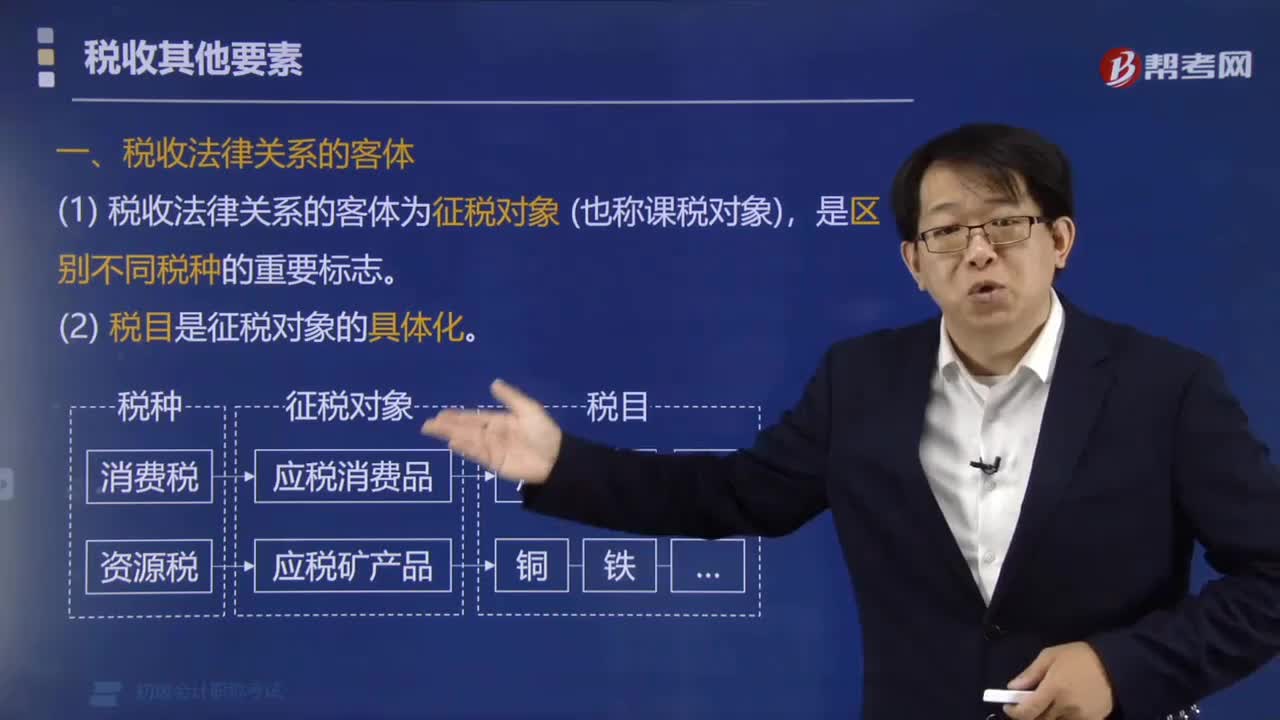

88税收法律关系的客体是指什么?:税收法律关系的客体是指什么?税收法律关系的客体,是指税收法律关系主体的权利和义务所共同指向的对象,也称征税对象。税收法律关系的客体为征税对象(也称课税对象)。不同的征税对象是区别不同税种的重要标志。(1)是征税对象的具体化,一是为了明确征税的具体范围。二是为了对不同的征税项目加以区分,下面是针对初级会计考试的知识点举出的例题,属于税收法律关系客体的是( ),【解析】本题考核税收法律关系的客体

62

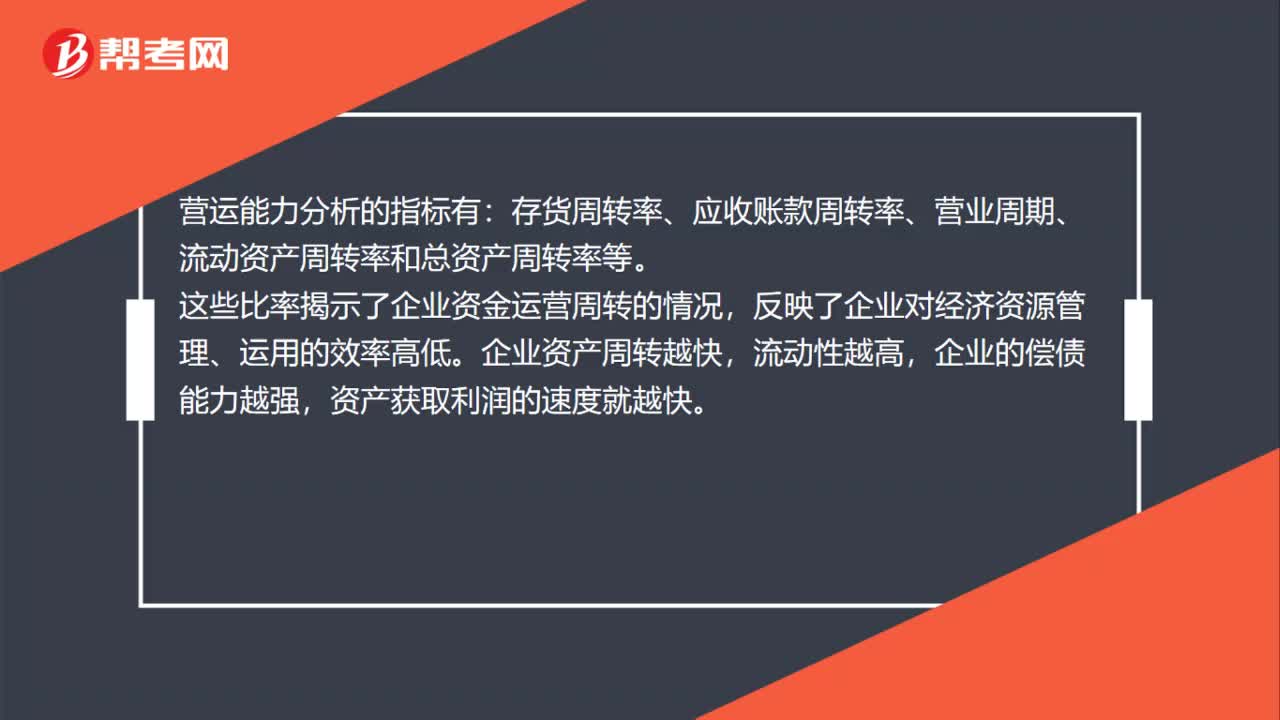

62营运能力分析指标有哪些?:营运能力分析的指标有:存货周转率、应收账款周转率、营业周期、流动资产周转率和总资产周转率等。这些比率揭示了企业资金运营周转的情况,反映了企业对经济资源管理、运用的效率高低。企业资产周转越快,流动性越高,企业的偿债能力越强,资产获取利润的速度就越快。营运能力分析是指通过计算企业资金周转的有关指标分析其资产利用的效率,是对企业管理层管理水平和资产运用能力的分析。

42

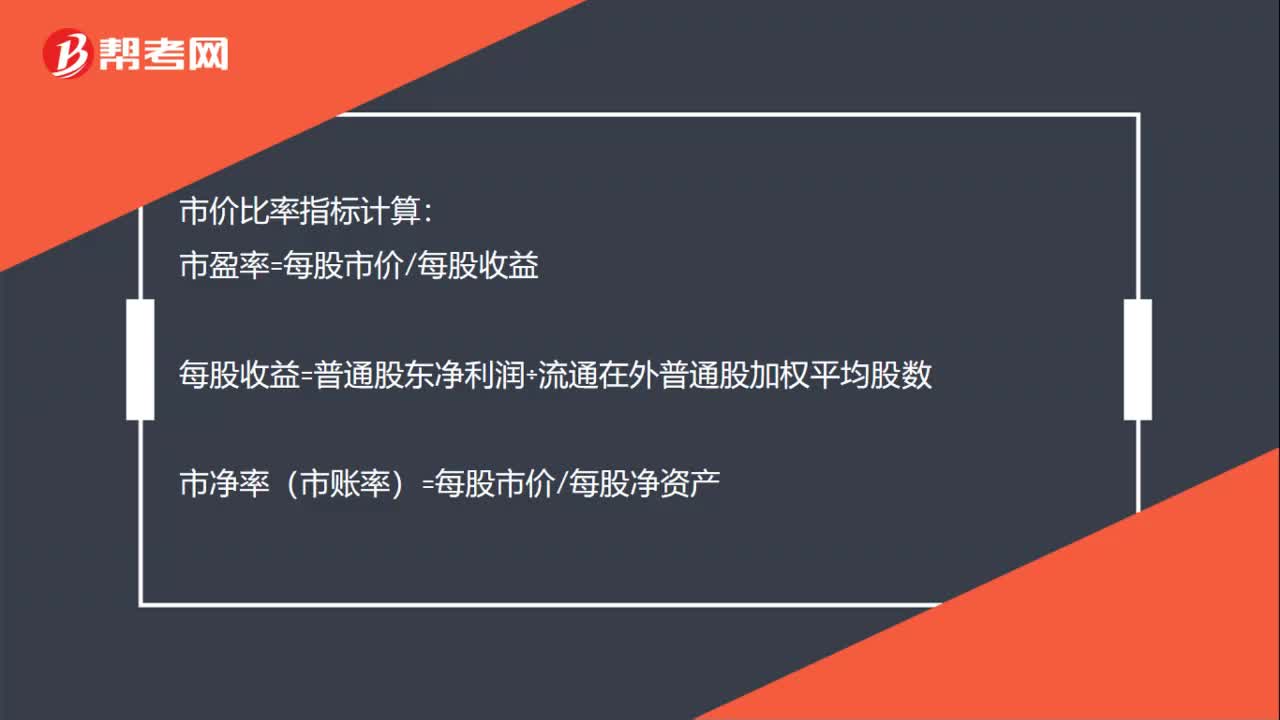

42如何计算市价比率指标?:市价比率指标计算:市盈率=每股市价每股收益每股收益=普通股东净利润÷流通在外普通股加权平均股数市净率(市账率)=每股市价每股净资产每股净资产(每股账面价值)=普通股股东权益÷流通在外普通股数市销率=每股市价÷每股营业收入每股营业收入=营业收入÷流通在外普通股加权平均股数

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料