下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

固定资产减值准备处置转回账务处理怎么做?

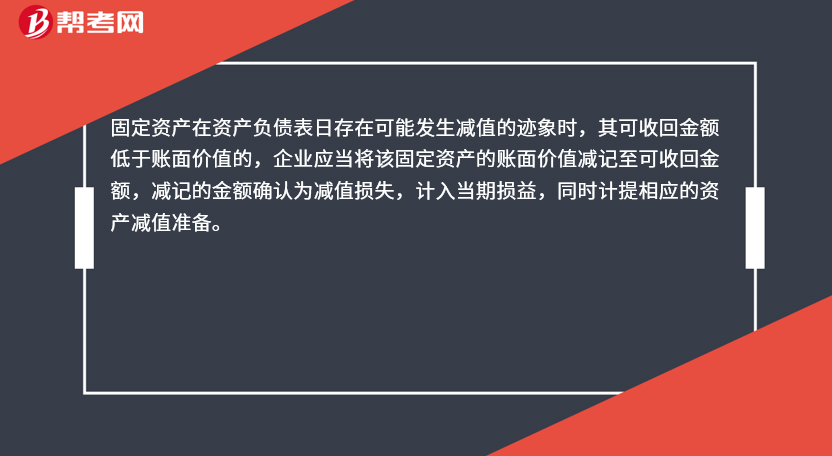

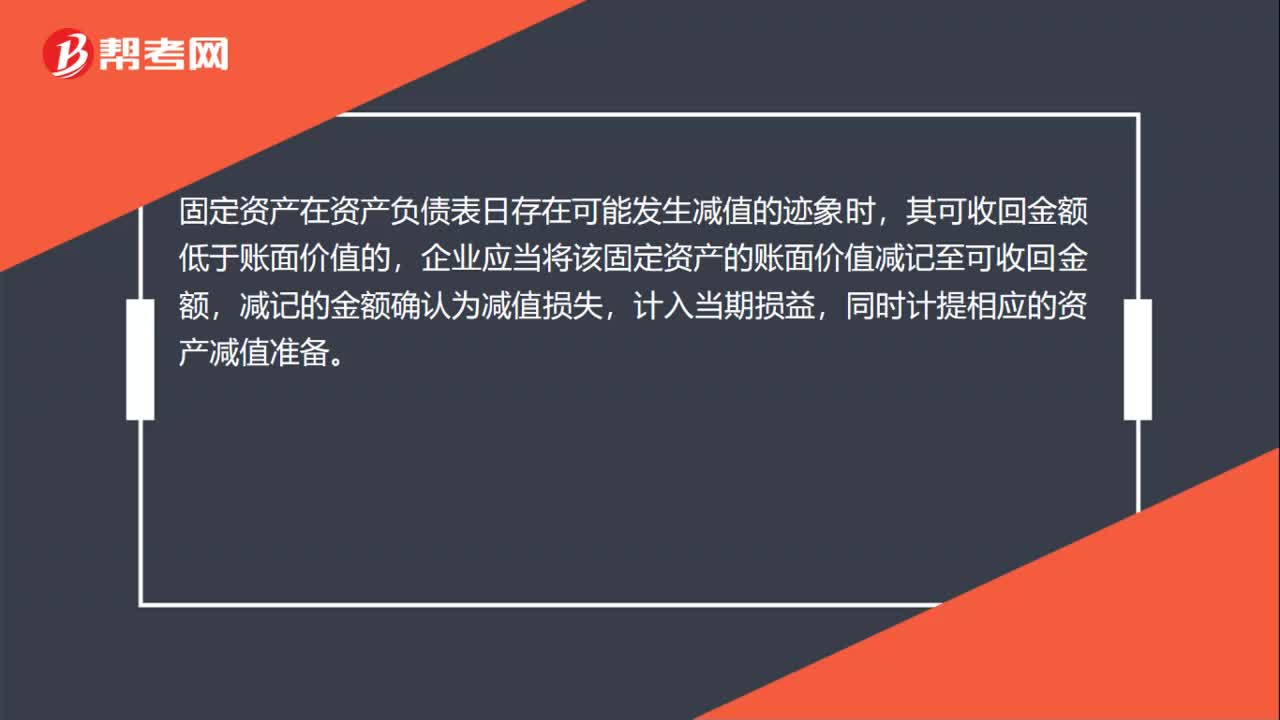

固定资产在资产负债表日存在可能发生减值的迹象时,其可收回金额低于账面价值的,企业应当将该固定资产的账面价值减记至可收回金额,减记的金额确认为减值损失,计入当期损益,同时计提相应的资产减值准备。

固定资产计提减值准备的会计分录:

借:资产减值损失——计提的固定资产减值准备

贷:固定资产减值准备

44

44固定资产减值准备处置转回账务处理怎么做?:固定资产减值准备处置转回账务处理怎么做?固定资产在资产负债表日存在可能发生减值的迹象时,其可收回金额低于账面价值的,企业应当将该固定资产的账面价值减记至可收回金额,减记的金额确认为减值损失,计入当期损益,同时计提相应的资产减值准备。固定资产计提减值准备的会计分录:借:资产减值损失——计提的固定资产减值准备:贷固定资产减值准备

36

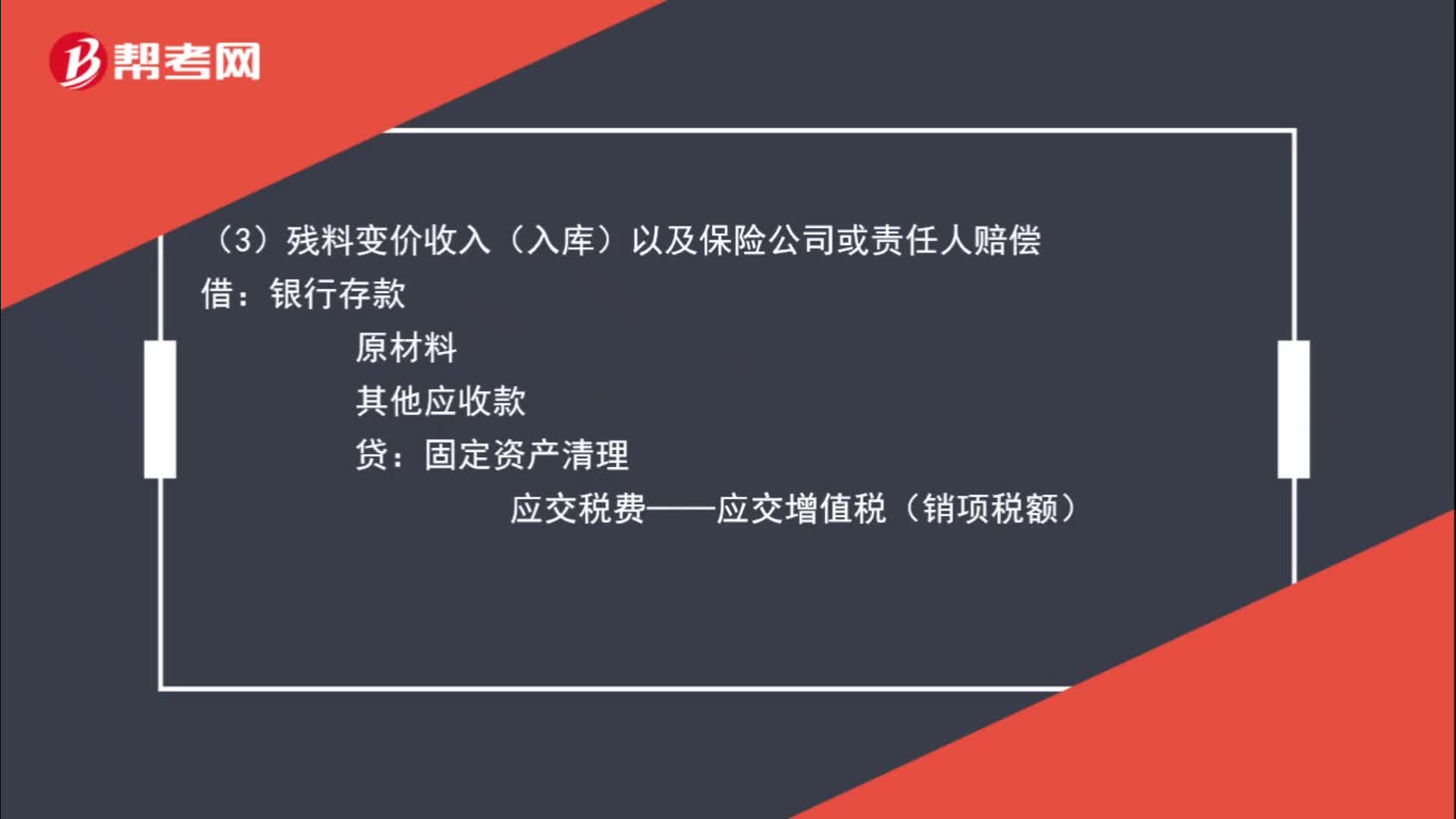

36固定资产处置基本账务处理怎么做?:固定资产处置基本账务处理怎么做?(1)将固定资产的账面价值结转至固定资产清理:累计折旧:固定资产减值准备:固定资产:应交税费——应交增值税(进项税额):(3)残料变价收入(入库)以及保险公司或责任人赔偿:其他应收款。银行存款应交税费——应交增值税(销项税额)(或应交税费——简易计税)(5)固定资产清理完成后产生的清理净损益依据固定资产处置方式的不同

29

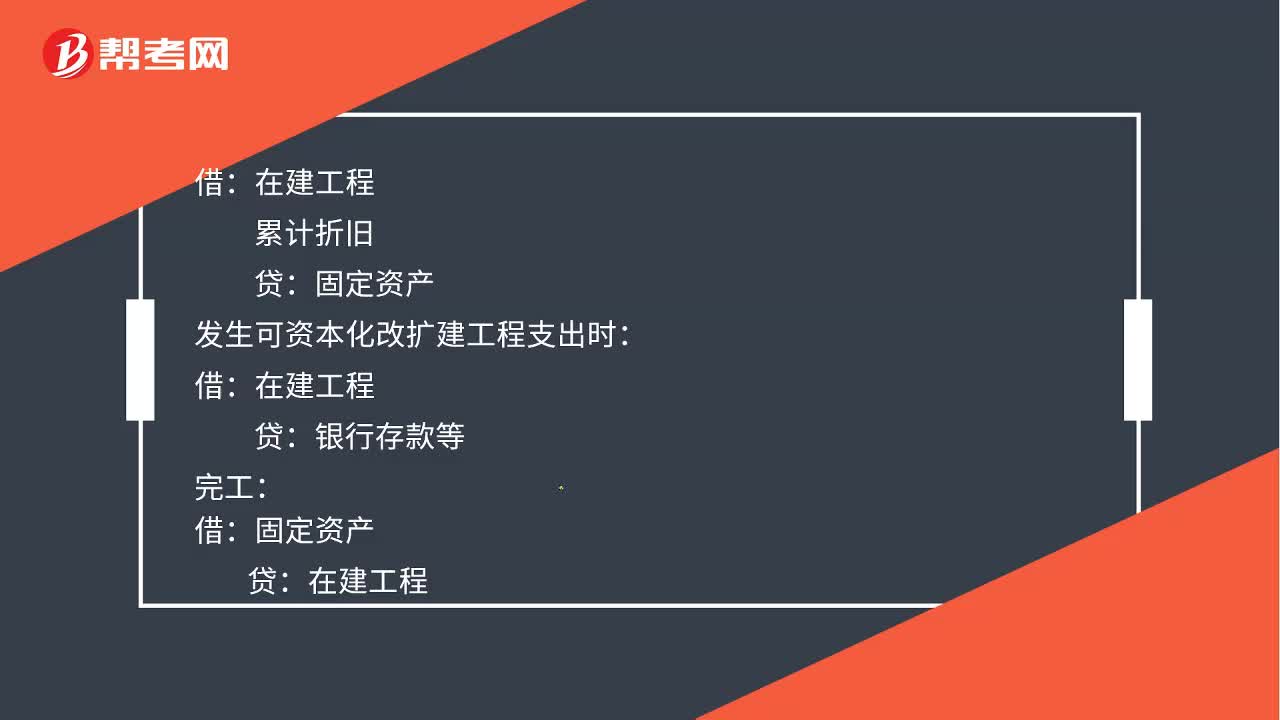

29计提固定资产减值准备会计分录如何处理?:计提固定资产减值准备会计分录如何处理?累计折旧:发生可资本化改扩建工程支出时:贷银行存款等完工借固定资产贷在建工程

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料