下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

快速掌握实收资本(或股本)的减少应怎样核算?

实收资本是指企业按照章程规定或合同、协议约定,接受投资者投入企业的资本。实收资本的构成比例或股东的股份比例,是确定所有者在企业所有者权益中份额的基础,也是企业进行利润或股利分配的主要依据。实收资本按投资主体可分为国家资本、集体资本、法人资本、个人资本、港澳台资本和外商资本等。

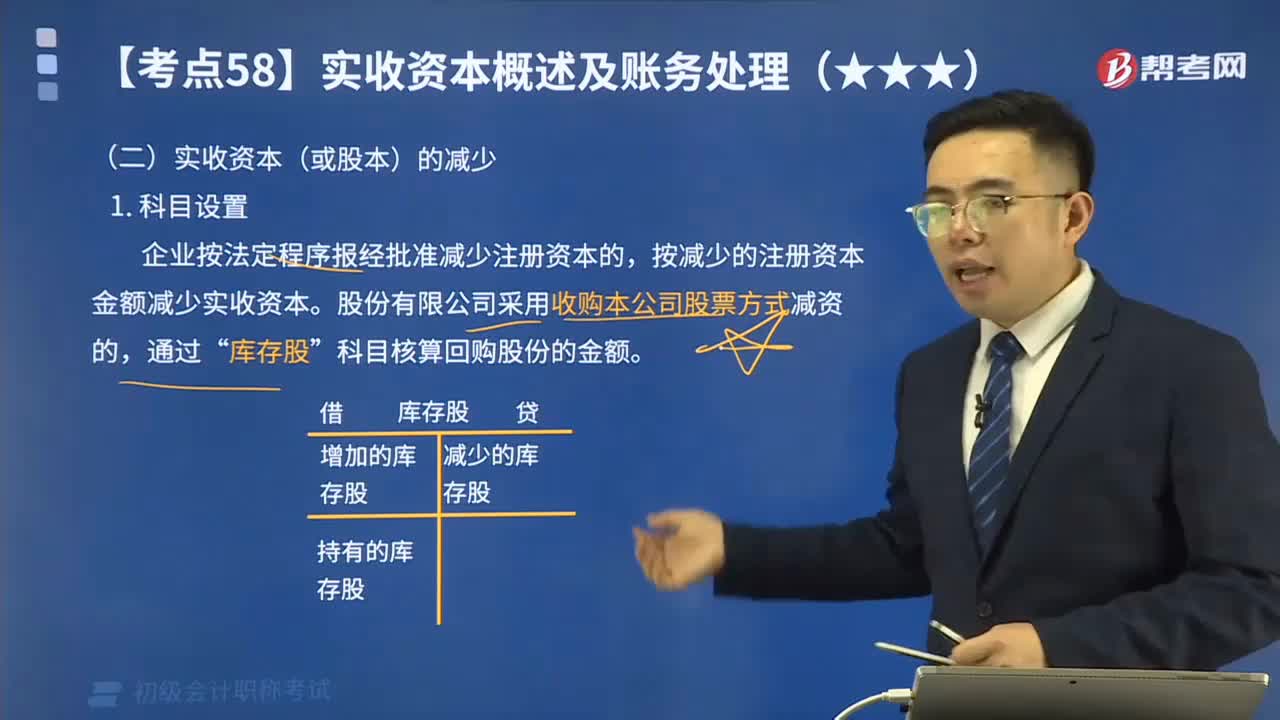

企业按法定程序报经批准减少注册资本的,按减少的注册资本金额减少实收资本。股份有限公司采用收购本公司股票方式减资的,通过“库存股”科目核算回购股份的金额。(如下图)

的减少120200526141018848.png)

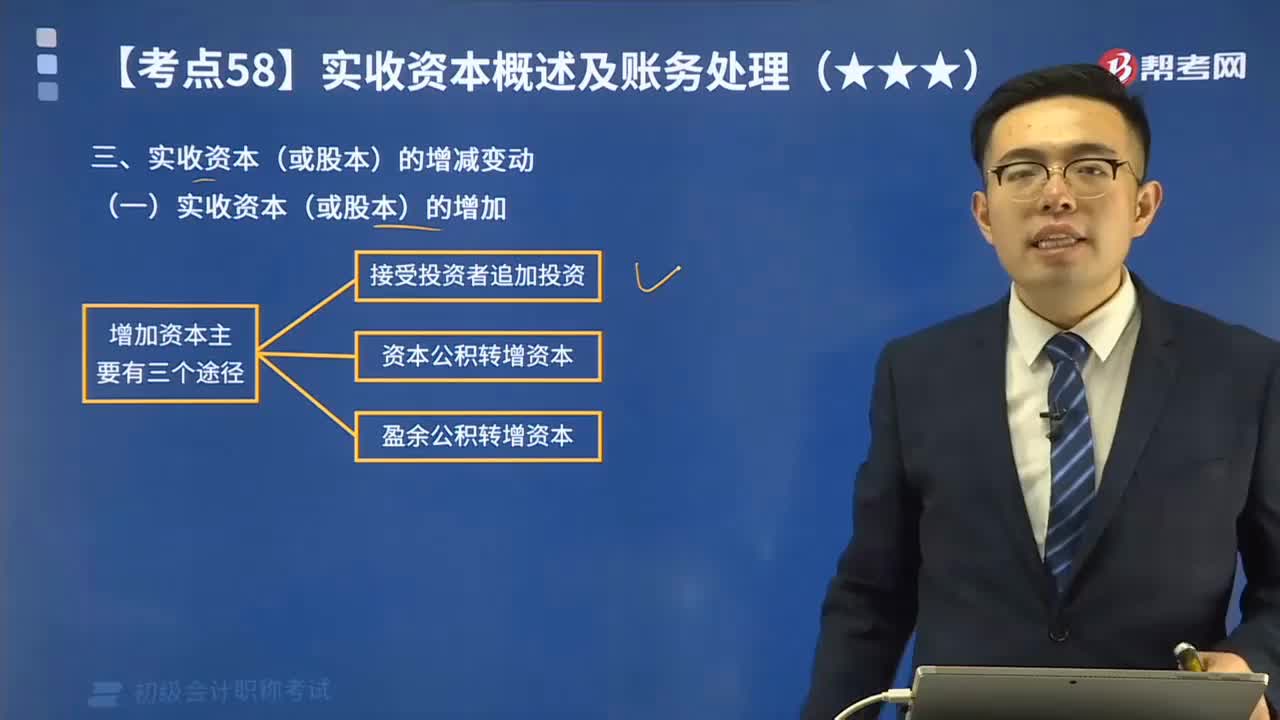

实收资本(或股本)减少的类型:

1.回购股票

借:库存股

贷:银行存款

的减少220200526141028270.png)

2.注销股票

(1)回购股票支付的价款>面值总额

借:股本

资本公积——股本溢价

盈余公积

利润分配——未分配利润

贷:库存股

(2)回购股票支付的价款<面值总额

借:股本

贷:库存股

资本公积——股本溢价

的减少320200526141040138.png)

下面来看看根据初级会计职称考试相关知识点举出的真题和例题,希望大家能结合所学知识点及时加以运用,并祝大家考试顺利。

【例题】A上市公司2x19年12月31日的股本为100 000 000元(面值为1元),资本公积(股本溢价)为30 000 000元,盈余公积为40 000 000元。经股东大会批准,A上市公司以现金回购本公司股票20 000 000股并注销。假定A上市公司按每股2元回购股票,不考虑其他因素。A上市公司应编制如下会计分录:

(1)回购本公司股份时:

库存股成本=20 000 000×2=40 000 000(元)

借:库存股 40 000 000

贷:银行存款 40 000 000

(2)注销本公司股份时:

应冲减的资本公积=20 000 000×2-20 000 000×1=20 000 000(元)

借:股本 20 000 000

资本公积——股本溢价 20 000 000

贷:库存股 40 000 000

【例题】承【上题】,假定A上市公司按每股3元回购股票,其他条件不变,A上市公司应编制如下会计分录:

(1)回购本公司股份时:

库存股成本=20 000 000×3=60 000 000(元)

借:库存股 60 000 000

贷:银行存款 60 000 000

(2)注销本公司股份时:

应冲减的资本公积=20 000 000×3-20 000 000×1=40 000 000(元)

资本公积中只有30 000 000元,只能冲减30 000 000元,不足的部分冲减盈余公积。

借:股本 20 000 000

资本公积 30 000 000

盈余公积 10 000 000

贷:库存股 60 000 000

【例题】承【上题】,假定A上市公司按每股0.9元回购股票,其他条件不变,A上市公司应编制如下会计分录:

(1)回购本公司股份时:

库存股成本=20 000 000×0.9=18 000 000(元)

借:库存股 18 000 000

贷:银行存款 18 000 000

(2)注销本公司股份时:

应增加的资本公积=20 000 000×1-20 000 000×0.9=2 000 000(元)

借:股本 20 000 000

贷:库存股 18 000 000

资本公积——股本溢价 2 000 000

【2019年初级会计职称考试真题】某上市公司经股东大会批准以银行存款回购并注销本公司股票1 000万股,每股面值为1元,回购价为每股1.5元。该公司注销股份时“资本公积——股本溢价”科目余额为2 000万元,“盈余公积”科目余额为800万元,不考虑其他因素。该公司注销股份的会计科目处理正确的是( )。

A.借记“盈余公积”科目500万元

B.借记“库存股”科目1 000万元

C.借记“股本”科目1 500万元

D.借记“资本公积——股本溢价”科目500万元

【答案】D

【解析】回购分录如下:

借:库存股 1 500

贷:银行存款 1 500

注销分录如下:

借:股本 1000

资本公积——股本溢价 500

贷:库存股 1500

【2018年初级会计职称考试真题】某公司期初的所有者权益为:股本5 000万元(每股面值为1元),资本公积1 000万元(其中股本溢价为800万元),盈余公积500万元,未分配利润600万元。本期经股东大会批准,以每股7元的价格回购本公司股票200万股并注销。下列各项中,该公司回购并注销股票的相关会计处理结果正确的有( )。

A.注销时,借记“资本公积——股本溢价”科目800万元

B.注销时,借记“盈余公积”科目400万元

C.回购时,借记“库存股”科目1400万元

D.注销时,借记“股本”科目1400万元

【答案】ABC

【解析】回购时:

借:库存股 1400(7×200)

贷:银行存款 1400

注销时:

借:股本 200

资本公积——股本溢价 800

盈余公积 400

贷:库存股 1400

【2017年初级会计职称考试真题】某股份有限公司依法采用回购本公司股票方式减资。回购股票时支付的价款低于股票面值总额。下列各项中,注销股票时,冲减股本后的差额应贷记的会计科目是( )。

A.利润分配—未分配利润

B.盈余公积

C.资本公积

D.营业外收入

【答案】C

【解析】回购股票支付的价款低于股票面值总额,回购时:

借:库存股

贷:银行存款

注销时:

借:股本

贷:库存股

资本公积—股本溢价

【2015年初级会计职称考试真题】某股份有限公司股本为1000万元(每股面值1元),资本公积(股本溢价)为150万元,盈余公积为100万元。经股东大会批准以每股3元价格回购本公司股票100万股并予以注销,不考虑其他因素,下列关于该公司注销库存股的会计处理正确的是( )。

A.借:股本 1 000 000

资本公积—股本溢价 1 500 000

盈余公积 500 000

贷:库存股 3 000 000

B.借:股本 1 000 000

资本公积—股本溢价 1 500 000

盈余公积 500 000

贷:银行存款 3 000 000

C.借:库存股 3 000 000

贷:银行存款 3 000 000

D.借:股本 3 000 000

贷:银行存款 3 000 000

【答案】A

【解析】回购本公司股票:

借:库存股 3000000

贷:银行存款 3000000(1000000×3)

注销本公司股票时:

借:股本 1000000

资本公积—股本溢价 1500000

盈余公积 500000

贷:库存股 3000000

49

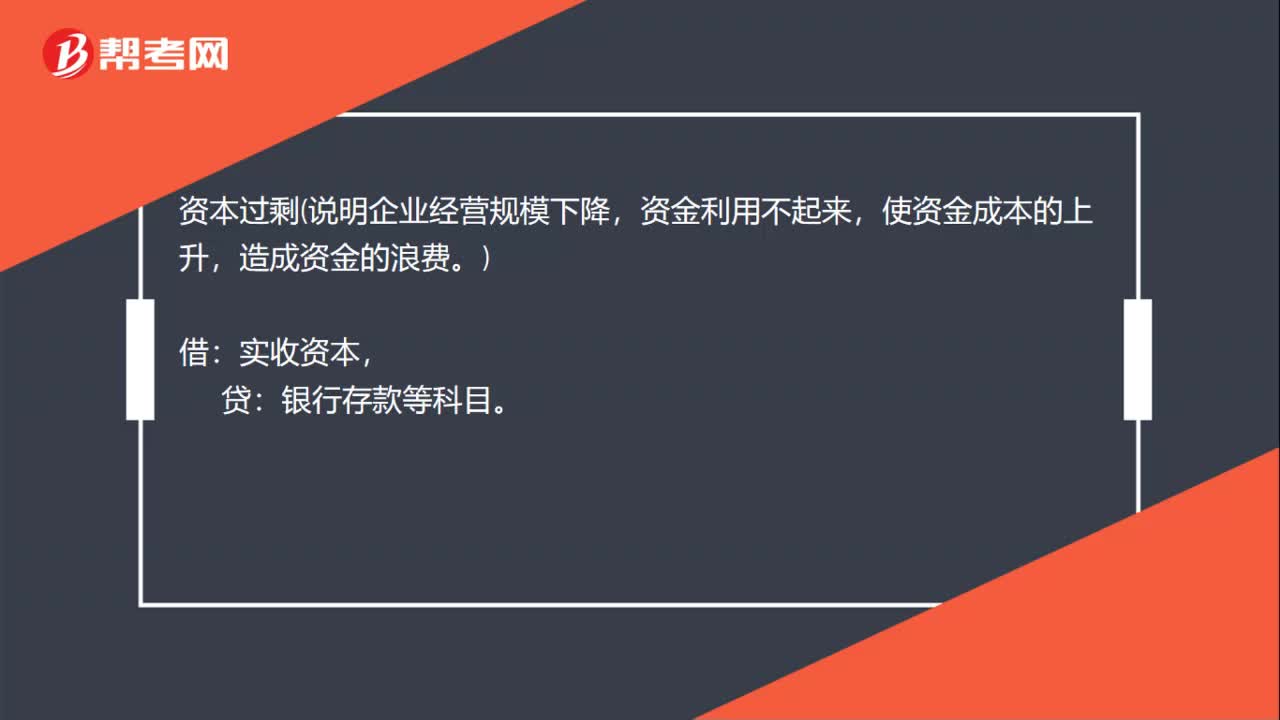

49减少实收资本会计分录怎么做?:减少实收资本会计分录怎么做?实收资本减少一般有以下几种原因,因此会计分录也不一样:企业发生重大亏损:利润分配——未分配利润,资本过剩说明企业经营规模下降。资金利用不起来:使资金成本的上升,造成资金的浪费:银行存款等科目:回购股份用于奖励职工:货应付职工薪酬中外合资企业按照协议归还股东投资等借实收资本贷其他应付款

1569

1569快速掌握实收资本(或股本)的减少应怎样核算?:快速掌握实收资本(或股本)的减少应怎样核算?实收资本的构成比例或股东的股份比例,实收资本按投资主体可分为国家资本、集体资本、法人资本、个人资本、港澳台资本和外商资本等。按减少的注册资本金额减少实收资本。科目核算回购股份的金额。实收资本(或股本)减少的类型:(2)回购股票支付的价款<面值总额。【例题】A上市公司2x19年12月31日的股本为100 000 000元(面值为1元)。

811

811快速掌握实收资本(或股本)的增加应怎样核算?:快速掌握实收资本(或股本)的增加应怎样核算?实收资本按投资主体可分为国家资本、集体资本、法人资本、个人资本、港澳台资本和外商资本等。接受投资者追加投资、资本公积转增资本和盈余公积转增资本。(2)盈余公积转增资本,资本公积和盈余公积均属所有者权益。转为实收资本(或股本)时:实收资本(股本):资本公积—资本溢价(或股本溢价),会导致企业实收资本增加的有( ):C.盈余公积转增资本,实收资本。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料