下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

D、纳税人销售货物的同时向购买方收取的手续费

55

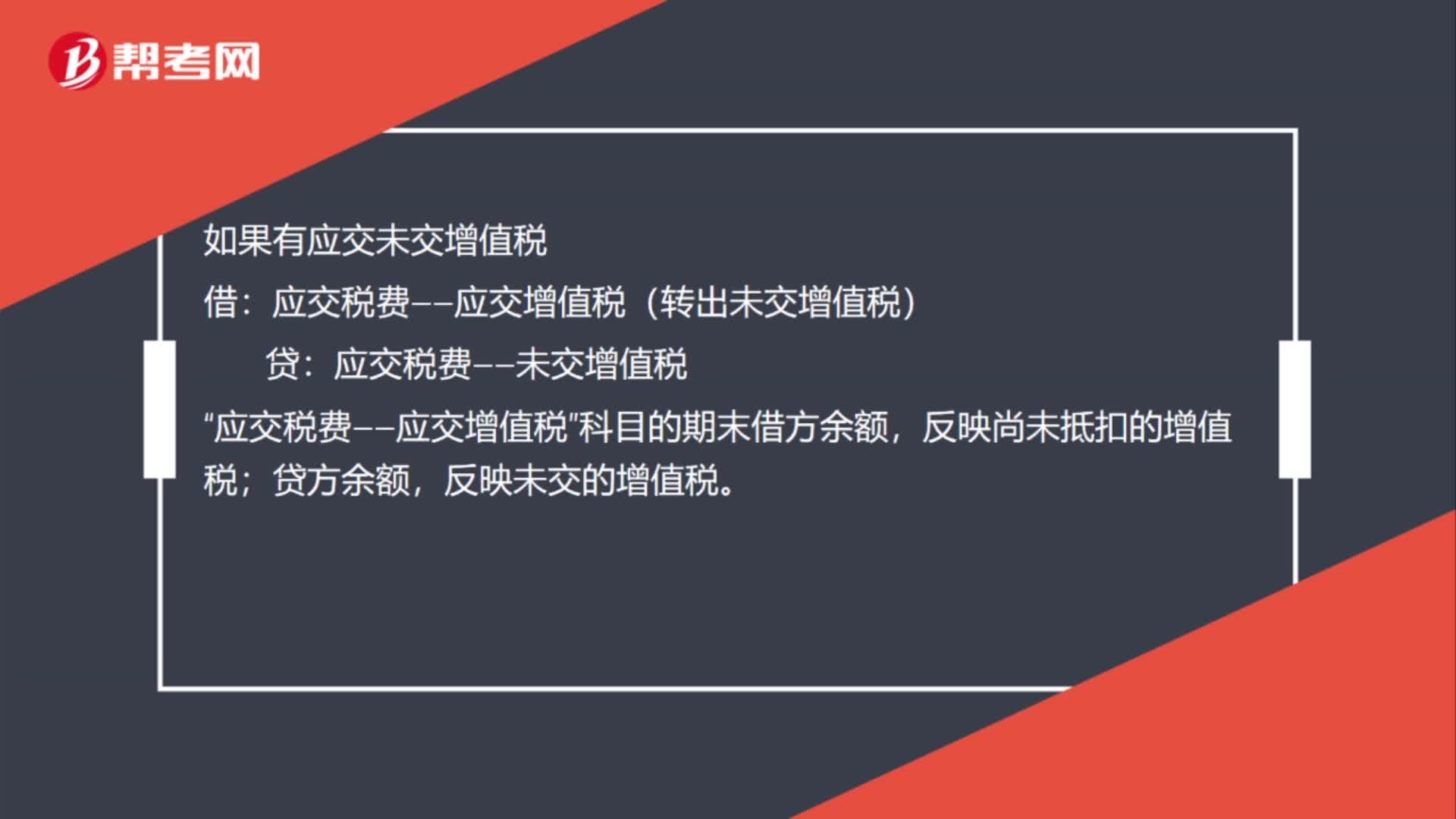

55进项税额大于销项税额会计分录怎么做?:进项税额大于销项税额会计分录怎么做?进项税额大于销项税额会计分录:月末,如果有留抵税额,企业应将本月多交的增值税。应交税费——未交增值税:应交税费——应交增值税(转出多交增值税):如果有应交未交增值税“借”应交税费——应交增值税(转出未交增值税),贷;应交税费——未交增值税,应交税费——应交增值税。科目的期末借方余额反映尚未抵扣的增值税贷方余额反映未交的增值税

52

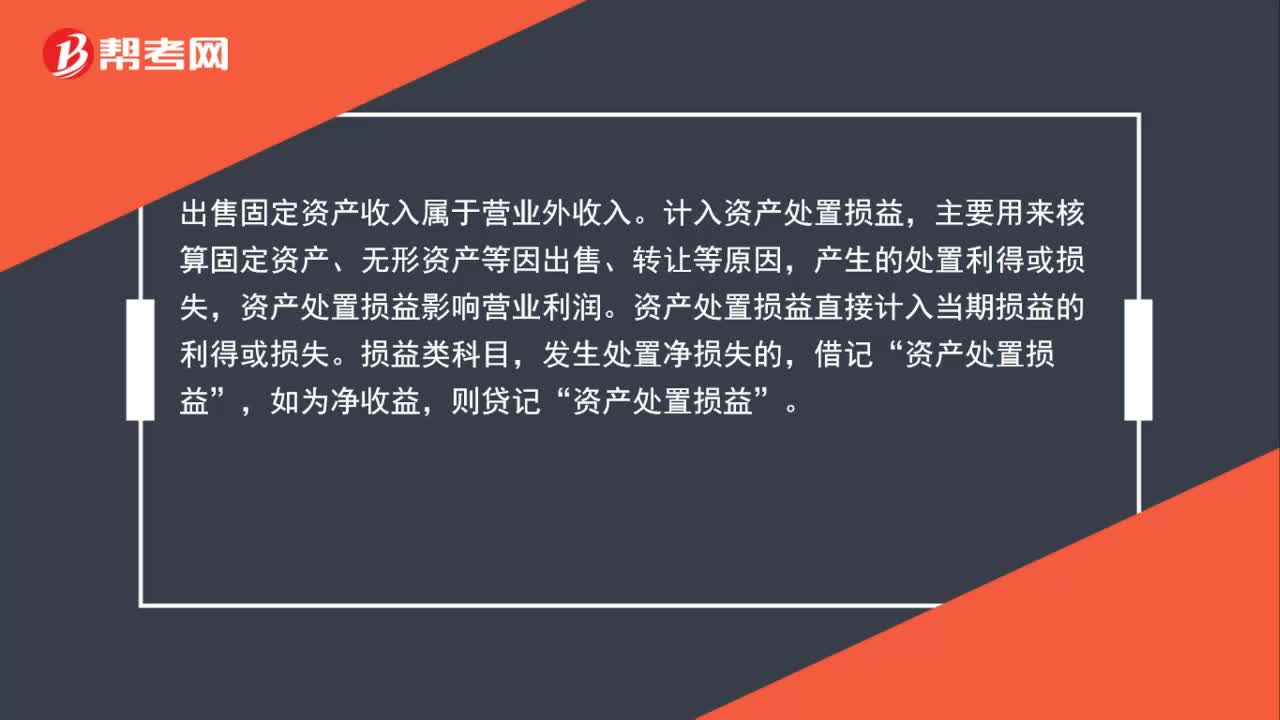

52出售固定资产属于什么收入?:出售固定资产属于什么收入?出售固定资产收入属于营业外收入。计入资产处置损益,主要用来核算固定资产、无形资产等因出售、转让等原因,产生的处置利得或损失,资产处置损益影响营业利润。资产处置损益直接计入当期损益的利得或损失。损益类科目,发生处置净损失的,借记“如为净收益,则贷记,资产处置损益“

32

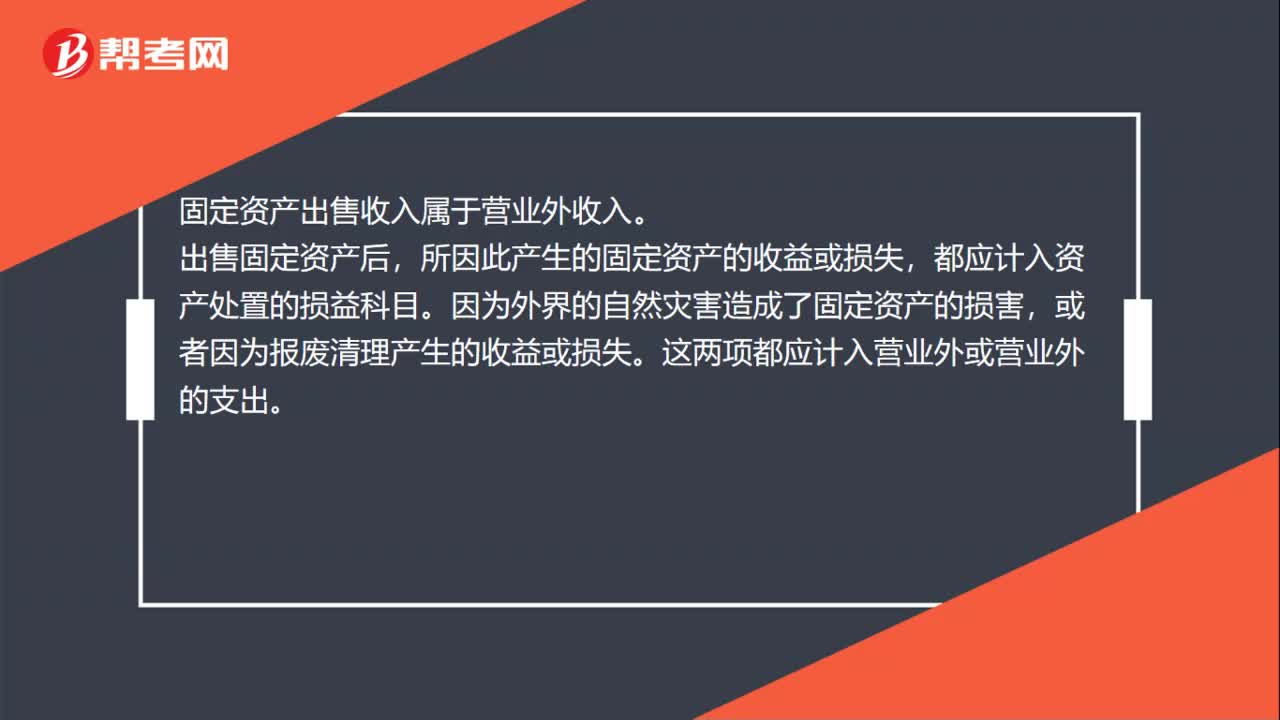

32固定资产出售收入属于什么收入?:固定资产出售收入属于什么收入?固定资产出售收入属于营业外收入。出售固定资产后,所因此产生的固定资产的收益或损失,都应计入资产处置的损益科目。因为外界的自然灾害造成了固定资产的损害,或者因为报废清理产生的收益或损失。这两项都应计入营业外或营业外的支出。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料