下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

80%

106

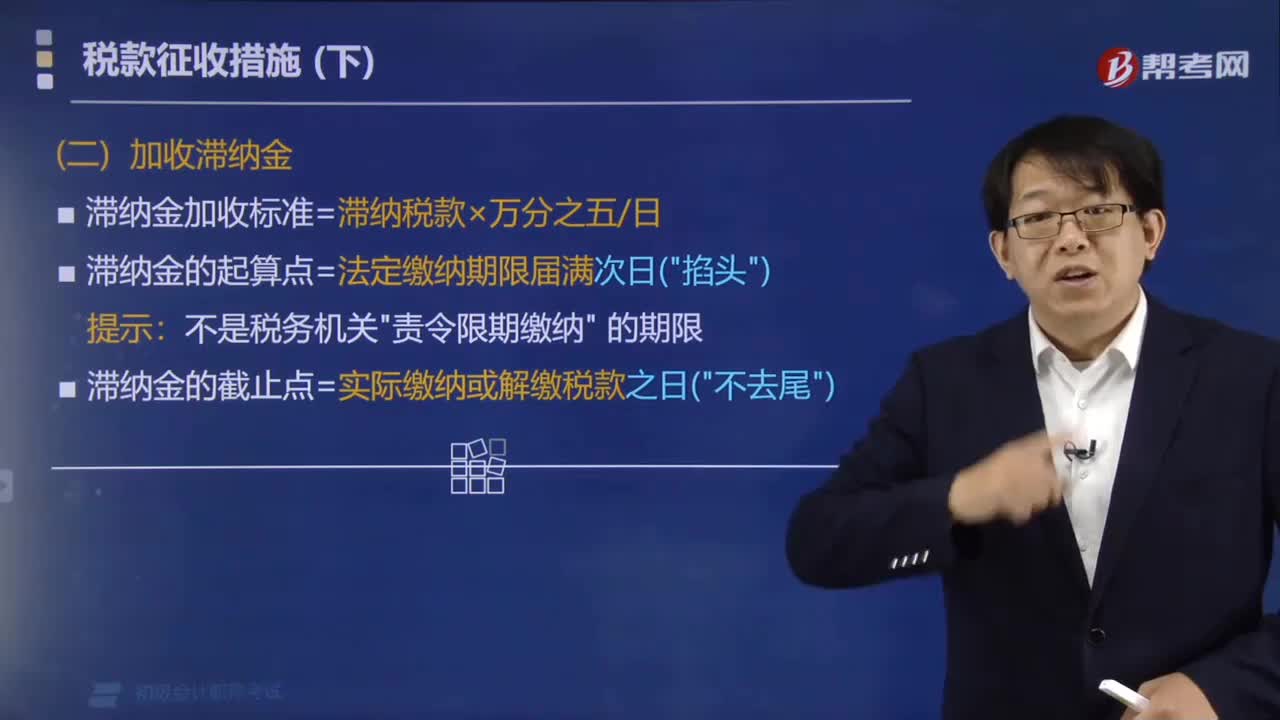

106纳税人没有按规定期限缴纳税款,滞纳金应该怎么计算?:纳税人没有按规定期限缴纳税款,纳税人未按照规定期限缴纳税款的,扣缴义务人未按照规定期限解缴税款的,为法律、行政法规规定的税款缴纳期限届满次日起至纳税人、扣缴义务人实际缴纳或者解缴税款之日止。(1)滞纳金加收标准=滞纳税款×万分之五日。(2)滞纳金的起算点=法定缴纳期限届满次日("掐头"),税务机关责令其缴纳并加收滞纳金,按日加收滞纳税款0.5‰的滞纳金,该公司应缴纳的滞纳金金额是( )元。

90

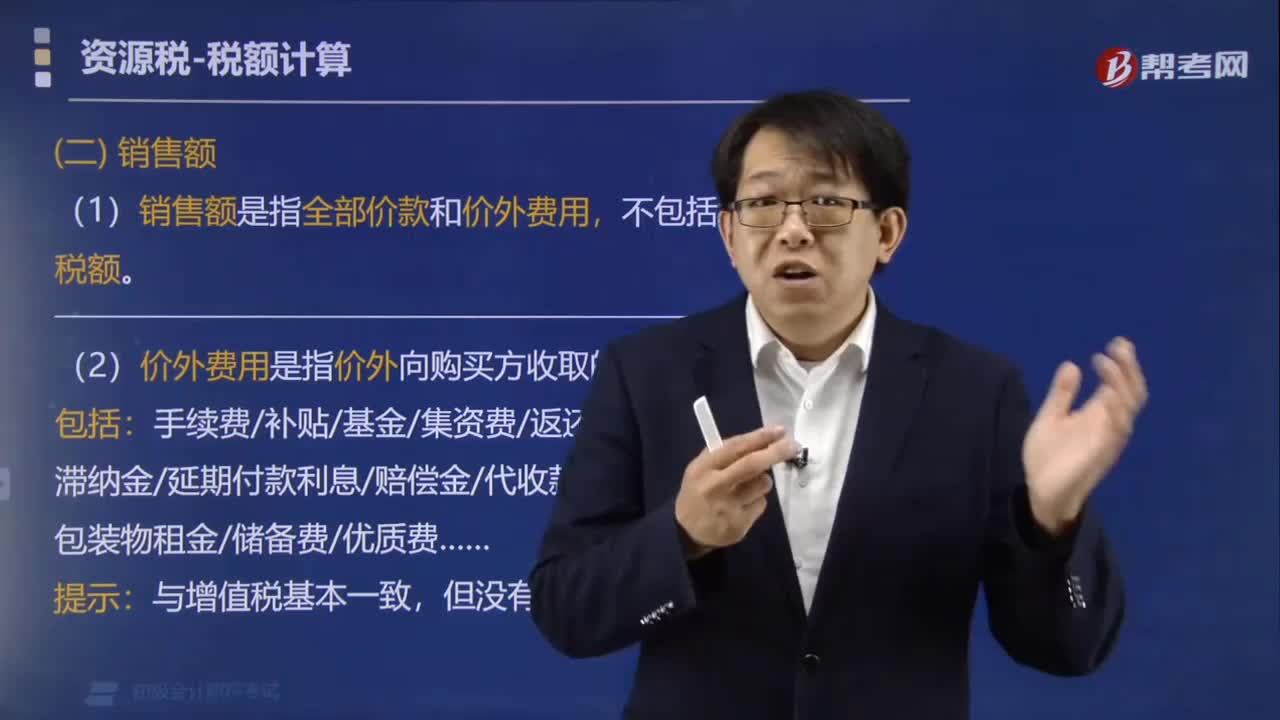

90资源税如何确定销售额?:资源税如何确定销售额?(1)销售额是指纳税人销售应税产品向购买方收取的全部价款和价外费用,不包括收取的增值税销项税额和运杂费用。(2)价外费用是指价外向购买方收取的各种性质收费。手续费、补贴、基金、集资费、返还利润、奖励费、违约金、滞纳金、延期付款利息、赔偿金、代收款项、代垫款项、包装费、包装物租金、储备费、优质费……:应计入资源税销售额的有( ),A.收取的价款,B.收取的包装费。

570

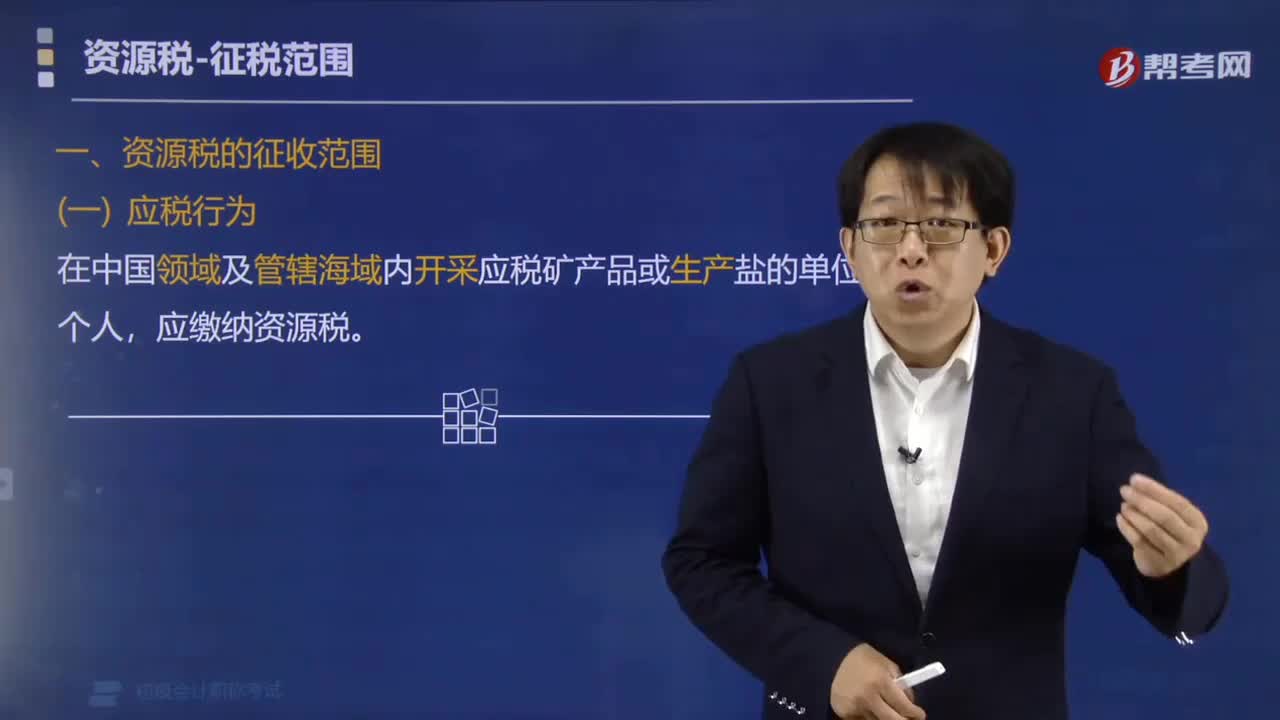

570什么是资源税的应税行为?:什么是资源税的应税行为?资源税的应税行为是指在中国领域及管辖海域内开采应税矿产品或生产盐的单位和个人,【提示1】消耗境内资源才征收(≠消费税),【提示3】视同销售(≈消费税)。在所有权转移时计算缴纳资源税。资源税的应税行为:外购已税原矿销售或自用 (≠消费税),(2) 纳税人同时以自采未税原矿和外购已税原矿用于连续生产的应税矿产品,【总结】资源税的纳税环节,在原煤移送使用环节不缴纳资源税。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料