下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、利息支出一般按期预提

64

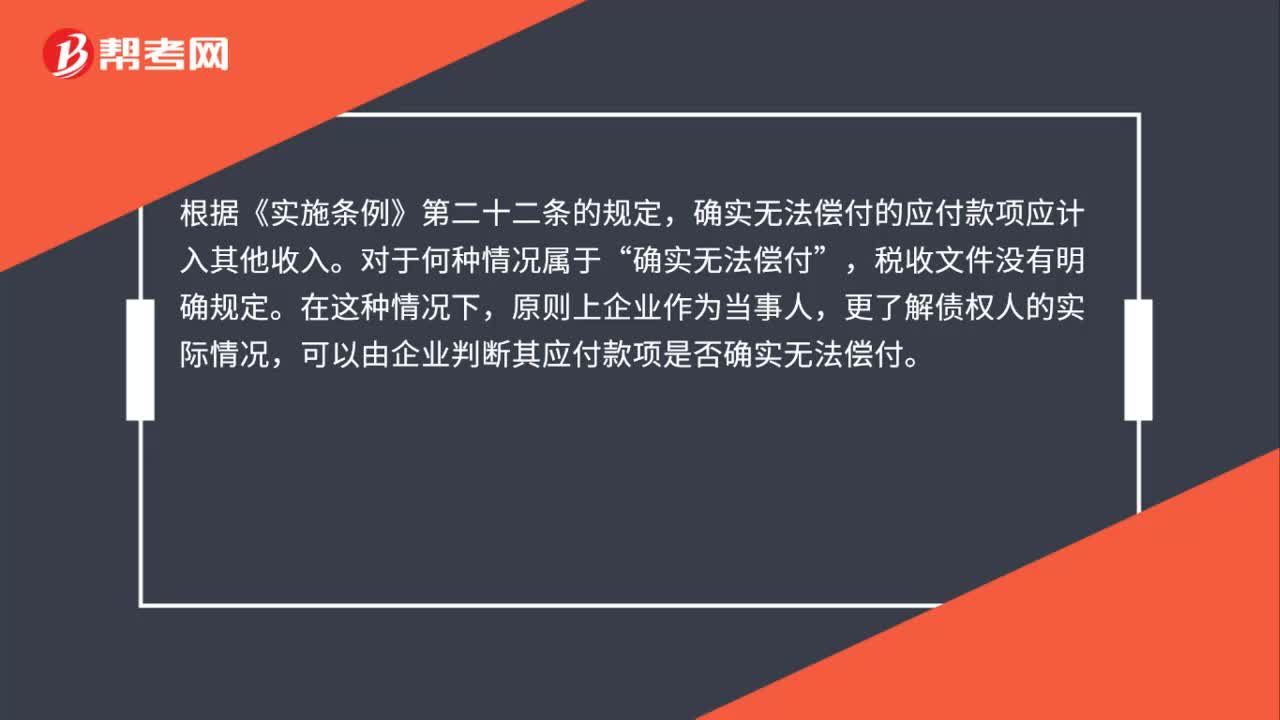

64企业的应付未付款项,在什么情况下应计入收入计征企业所得税?:企业的应付未付款项,在什么情况下应计入收入计征企业所得税?确实无法偿付的应付款项应计入其他收入。确实无法偿付”税收文件没有明确规定,原则上企业作为当事人,更了解债权人的实际情况,可以由企业判断其应付款项是否确实无法偿付,税务机关如有确凿证据表明因债权人(自然人)失踪或死亡,债权人(法人)注销或破产等原因导致债权人债权消亡的,税务机关可判定债务人确实无法偿付,对于这部分确实无法偿付的应付未付款项。

47

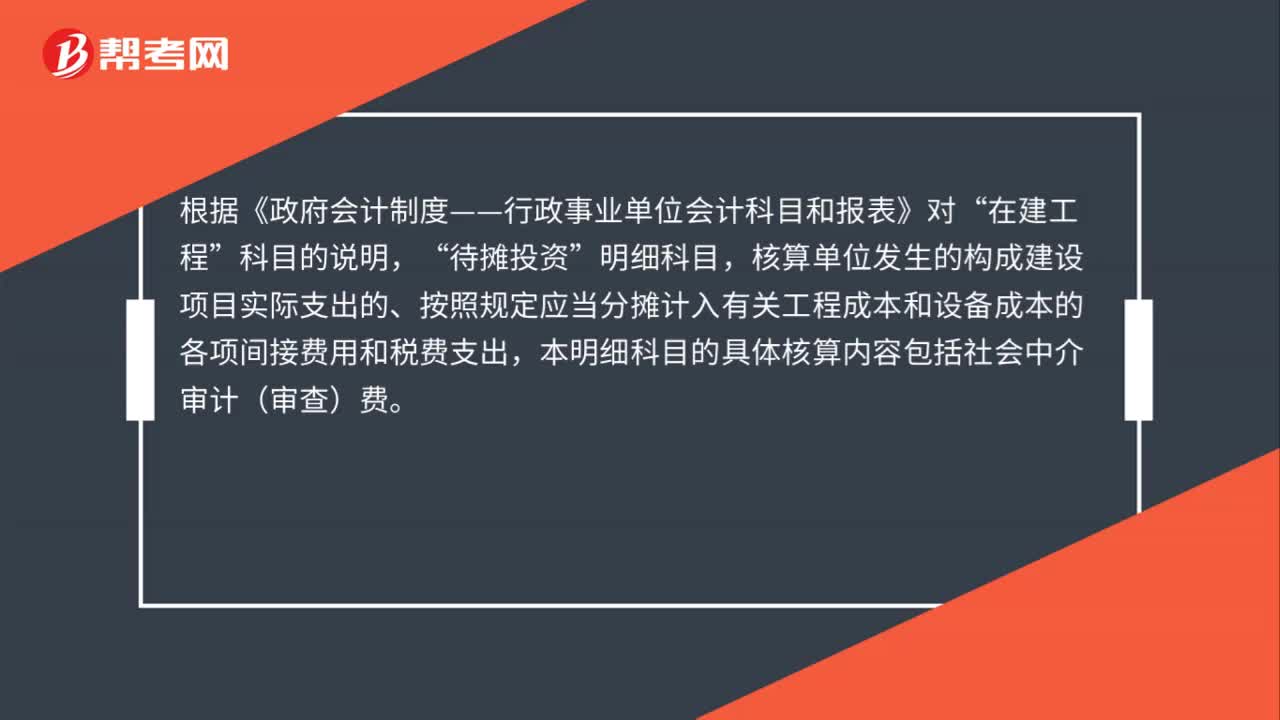

47单位建设项目发生的决算审计费是否能计入项目建设成本?:单位建设项目发生的决算审计费是否能计入项目建设成本?根据《政府会计制度——行政事业单位会计科目和报表》对“在建工程”科目的说明,待摊投资“明细科目”核算单位发生的构成建设项目实际支出的、按照规定应当分摊计入有关工程成本和设备成本的各项间接费用和税费支出,本明细科目的具体核算内容包括社会中介审计(审查)费。

45

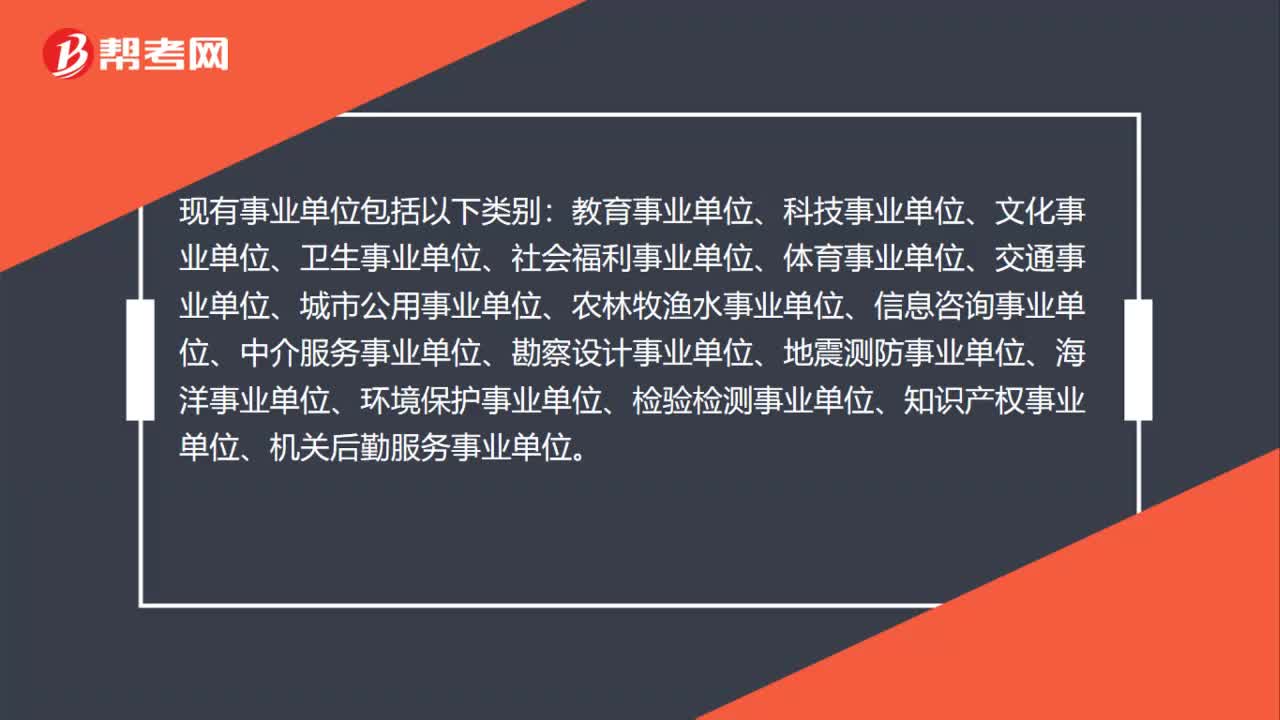

45事业单位是指哪些单位?:事业单位是指哪些单位?现有事业单位包括以下类别:教育事业单位、科技事业单位、文化事业单位、卫生事业单位、社会福利事业单位、体育事业单位、交通事业单位、城市公用事业单位、农林牧渔水事业单位、信息咨询事业单位、中介服务事业单位、勘察设计事业单位、地震测防事业单位、海洋事业单位、环境保护事业单位、检验检测事业单位、知识产权事业单位、机关后勤服务事业单位。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料