下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、外商投资企业、外国企业不征收城市维护建设税

B、进口货物行为不征收城市维护建设税

D、对出口产品退还增值税、消费税的,不退还已缴纳的城市维护建设税

119

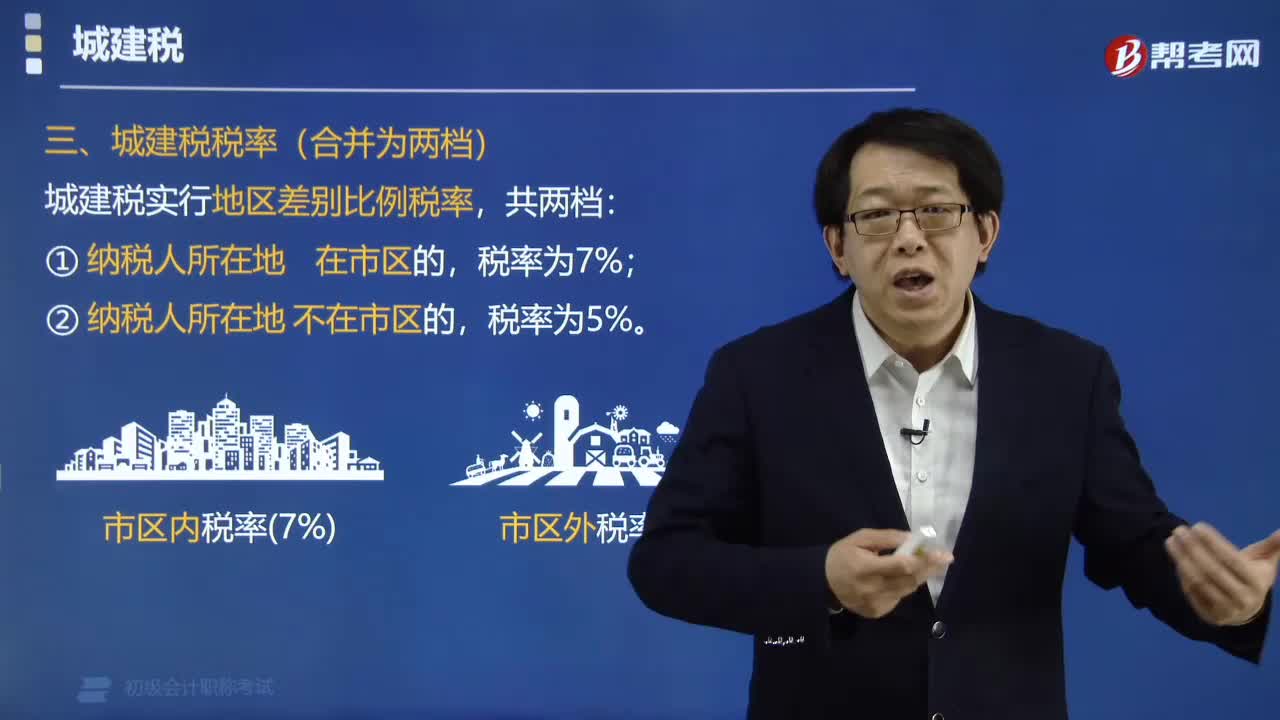

119城建税采用什么税率形式?:城市维护建设税税率为比例税率。1. 城市维护建设税实行地区差别比例税率,2. 城建税税率的确定,(1)自行缴纳增值税消费税的。城建税税率按纳税人所在地确定,(2)由受托方代扣代缴、代收代缴增值税、消费税的单位和个人。其代扣代缴、代收代缴的城市维护建设税按受托方所在地适用税率执行,在经营地缴纳增值税、消费税的。其城市维护建设税的缴纳按经营地适用税率执行:用哪儿的税率"。

330

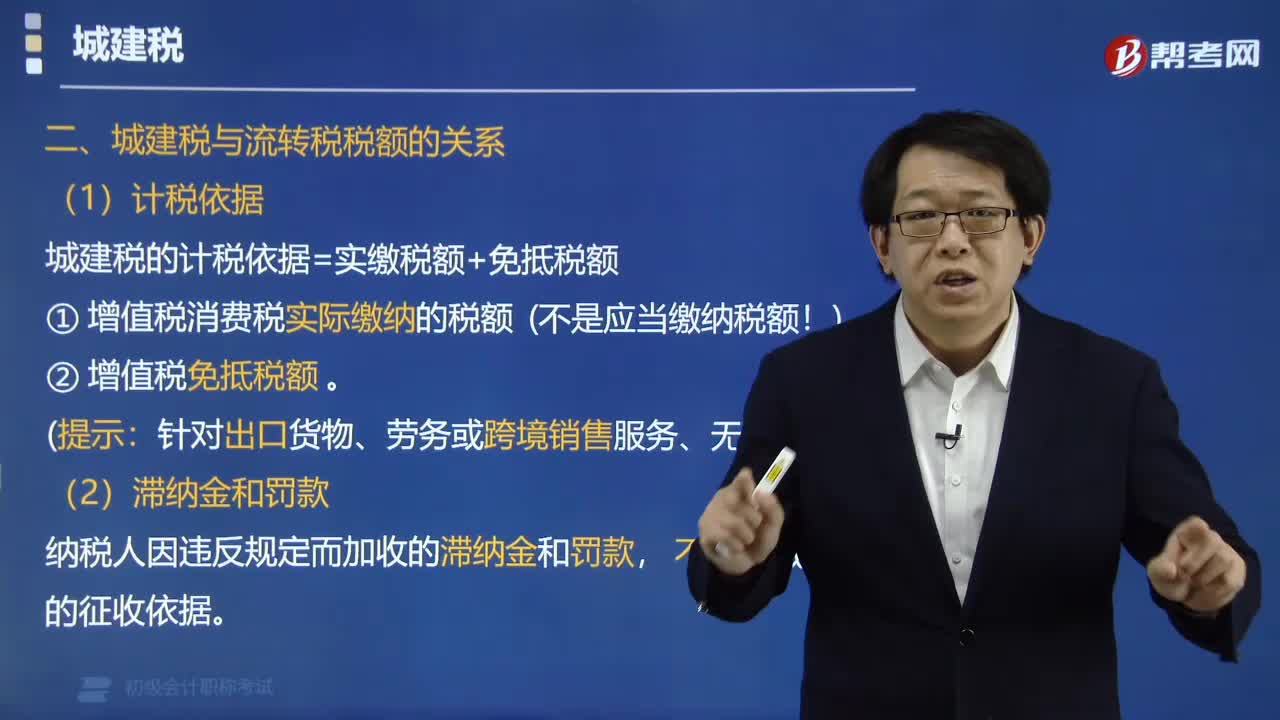

330城建税的计税依据是什么?:城建税的计税依据是什么?城建税的计税依据是纳税人实际缴纳的增值税、消费税、营业税税额之和。城建税的计税依据=实缴税额+免抵税额。① 增值税消费税实际缴纳的税额(不是应当缴纳税额)。纳税人因违反增值税、消费税的有关规定而加收的滞纳金和罚款。对进口货物【海关代征】或者境外单位和个人向境内销售劳务、服务、无形资产【代扣代缴】缴纳的增值税、消费税税额。

58

58城建税的纳税人是谁?:城建税的纳税人是谁?缴纳增值税和消费税的单位和个人。是指在中国境内缴纳增值税消费税的单位和个人。为负有增值税消费税扣缴义务的单位和个人。【例题·单选题】下列不属于城建税纳税人的是( )。A.缴纳进口环节增值税的甲公司。B.在中国境内缴纳增值税的个人C.在中国境内缴纳消费税的外商投资企业D.在中国境内缴纳增值税的外国企业【解析】选项BCD均属于城建税的纳税人

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料