下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

120

60

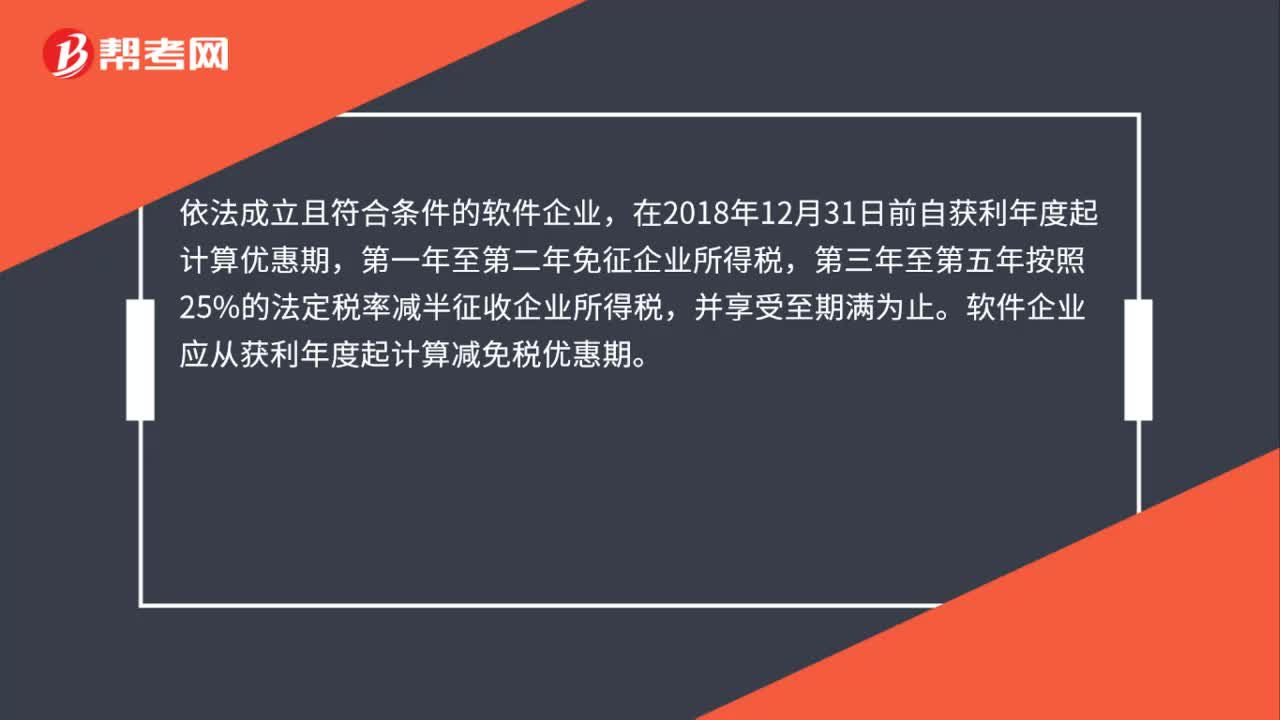

60企业哪年能享受减免企业所得税优惠?:企业哪年能享受减免企业所得税优惠?依法成立且符合条件的软件企业,在2018年12月31日前自获利年度起计算优惠期,第一年至第二年免征企业所得税,第三年至第五年按照25%的法定税率减半征收企业所得税,并享受至期满为止。软件企业应从获利年度起计算减免税优惠期。如获利年度不符合条件的,应自首次符合软件企业条件的年度起,在其优惠期的剩余年限内享受相应的减免税优惠。

79

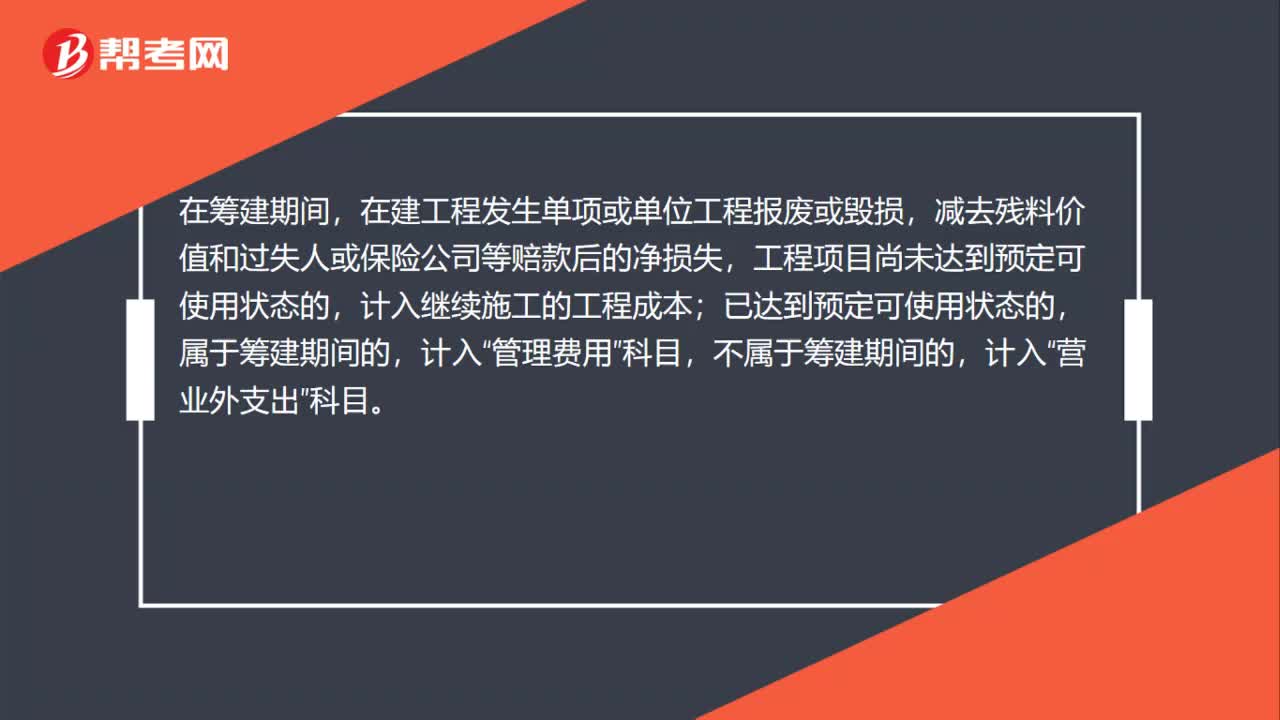

79自然灾害造成的在建工程净损失计入哪里?:自然灾害造成的在建工程净损失计入哪里?在筹建期间,在建工程发生单项或单位工程报废或毁损,减去残料价值和过失人或保险公司等赔款后的净损失,工程项目尚未达到预定可使用状态的,计入继续施工的工程成本;属于筹建期间的,计入“管理费用”不属于筹建期间的,计入“科目。如为非正常原因造成的报废或毁损或在建工程项目全部报废或毁损,应将其净损失直接计入当期“营业外支出是指企业在生产经营期间。

82

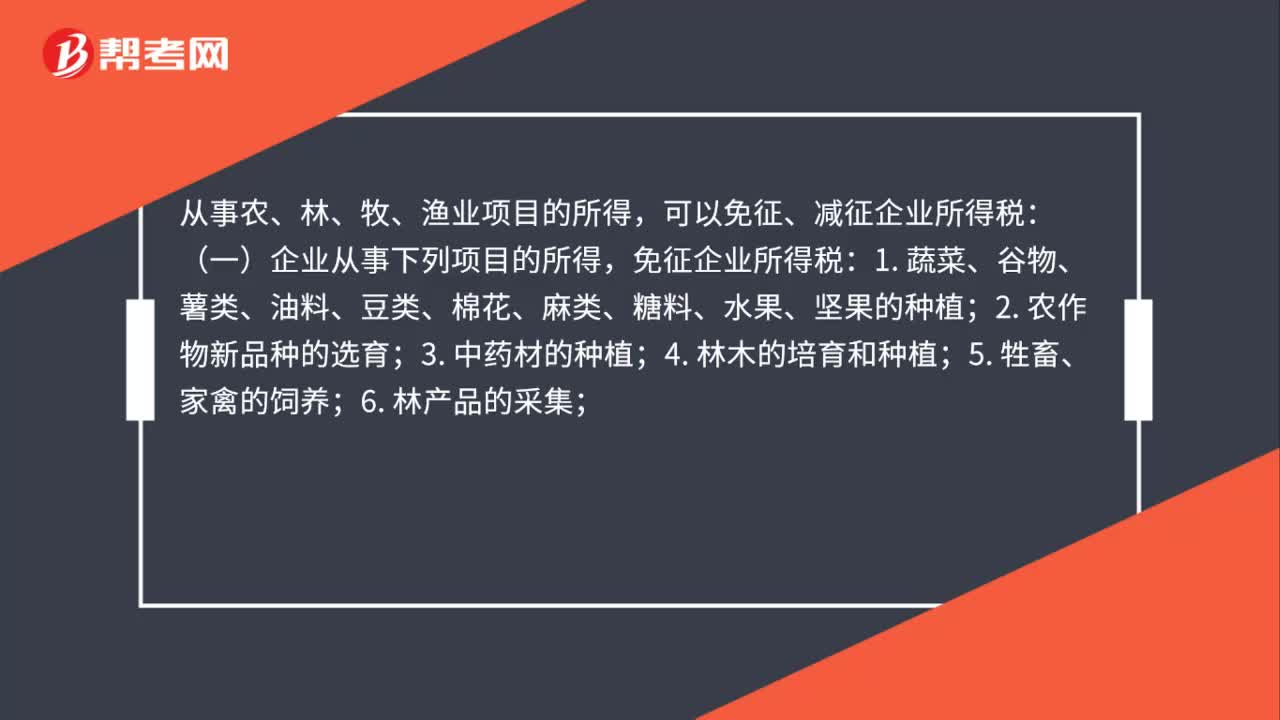

82自产自销的农产品是否免征企业所得税?:自产自销的农产品是否免征企业所得税?从事农、林、牧、渔业项目的所得,可以免征、减征企业所得税:免征企业所得税:1. 蔬菜、谷物、薯类、油料、豆类、棉花、麻类、糖料、水果、坚果的种植;4. 林木的培育和种植;7. 灌溉、农产品初加工、兽医、农技推广、农机作业和维修等农、林、牧、渔服务业项目;(二)企业从事下列项目的所得,减半征收企业所得税:1. 花卉、茶以及其他饮料作物和香料作物的种植;

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料