下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、纳税人提供建筑业或者租赁业劳务,采取预收款方式的,其纳税义务发生时间为收到预收款的当天

B、纳税人将不动产或者土地使用权无偿赠送其他单位或者个人的,其纳税义务发生时间为不动产所有权、土地使用权转移的当天

C、纳税人自己新建建筑物后销售的,其纳税义务发生时间为销售自建建筑物的纳税义务发生时间

D、营业税扣缴义务发生时间为纳税人营业税纳税义务发生的当天

46

46应税销售行为的纳税义务发生时间如何确定?:应税销售行为的纳税义务发生时间如何确定?1. 纳税人发生应税销售行为,其纳税义务发生时间为收讫销售款项或者取得索取销售款项凭据的当天;先开具发票的,为开具发票的当天。2. 纳税人进口货物,其纳税义务发生时间为报关进口的当天。3. 增值税扣缴义务发生时间为纳税人增值税纳税义务发生的当天。

74

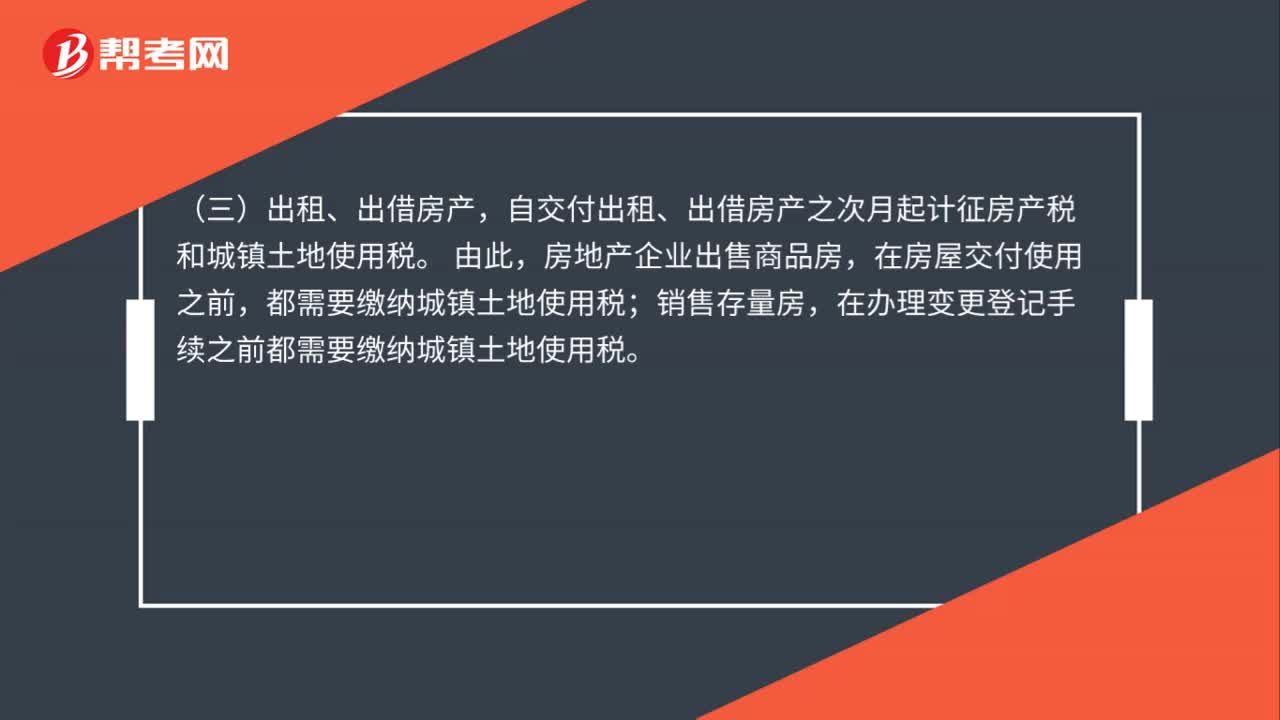

74房地产企业土地使用税纳税义务发生时间是什么?:房地产企业土地使用税纳税义务发生时间是什么?(一)购置新建商品房,自房屋交付使用之次月起计征房产税和城镇土地使用税。(二)购置存量房,自办理房屋权属转移、变更登记手续,房地产权属登记机关签发房屋权属证书之次月起计征房产税和城镇土地使用税。(三)出租、出借房产,自交付出租、出借房产之次月起计征房产税和城镇土地使用税。房地产企业出售商品房,在房屋交付使用之前,都需要缴纳城镇土地使用税;

43

43增值税纳税义务发生时间在实务中如何把握?:增值税纳税义务发生时间在实务中如何把握?根据《增值税条例》第十九条规定:销售货物或者应税劳务的增值税纳税义务发生时间为:为收讫销售款项或者取得索取销售款项凭据的当天;先开具发票的,为开具发票的当天。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料