下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

D、(1000+10-700)×5%=15.5(万元)

58

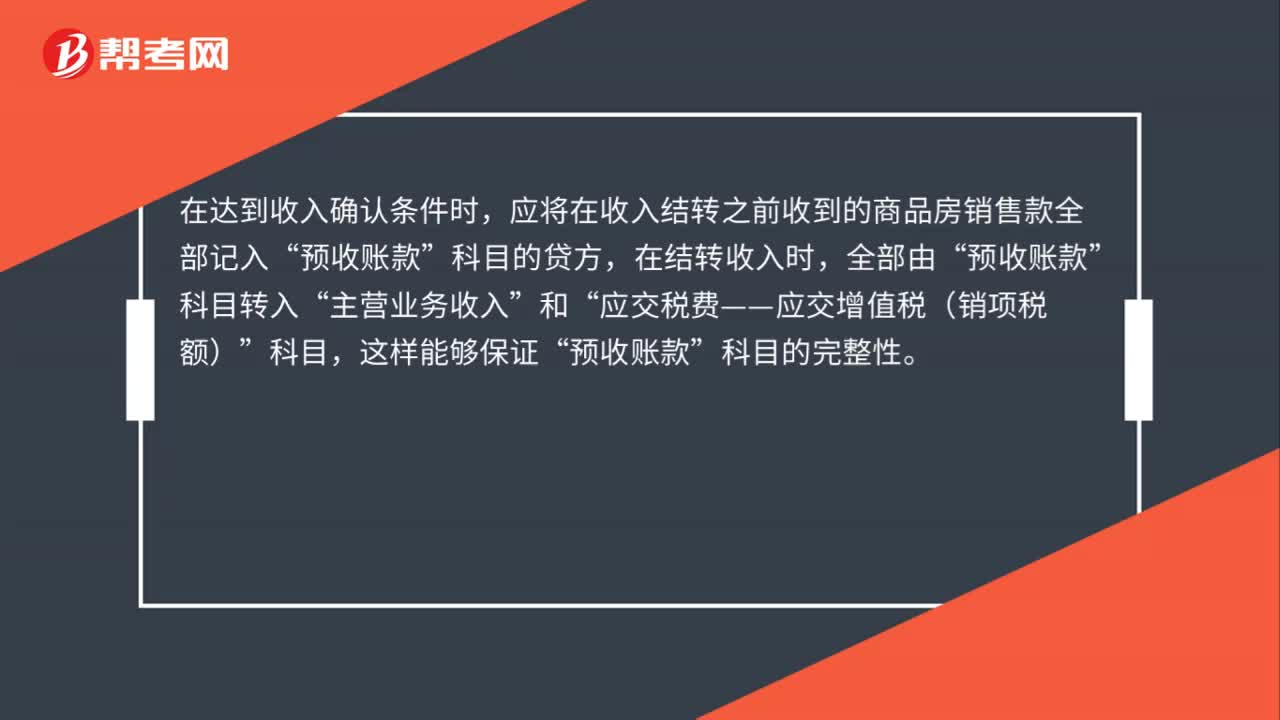

58房地产企业销售收入的账务处理是什么?:房地产企业销售收入的账务处理是什么?房地产企业符合商品房销售收入确认的条件时,应借记“预收账款”贷记“应交税费——应交增值税(销项税额)”在达到收入确认条件时,应将在收入结转之前收到的商品房销售款全部记入“科目的贷方,在结转收入时,科目转入“主营业务收入”和“应交税费——应交增值税(销项税额)”科目,这样能够保证“预收账款”科目的完整性。

47

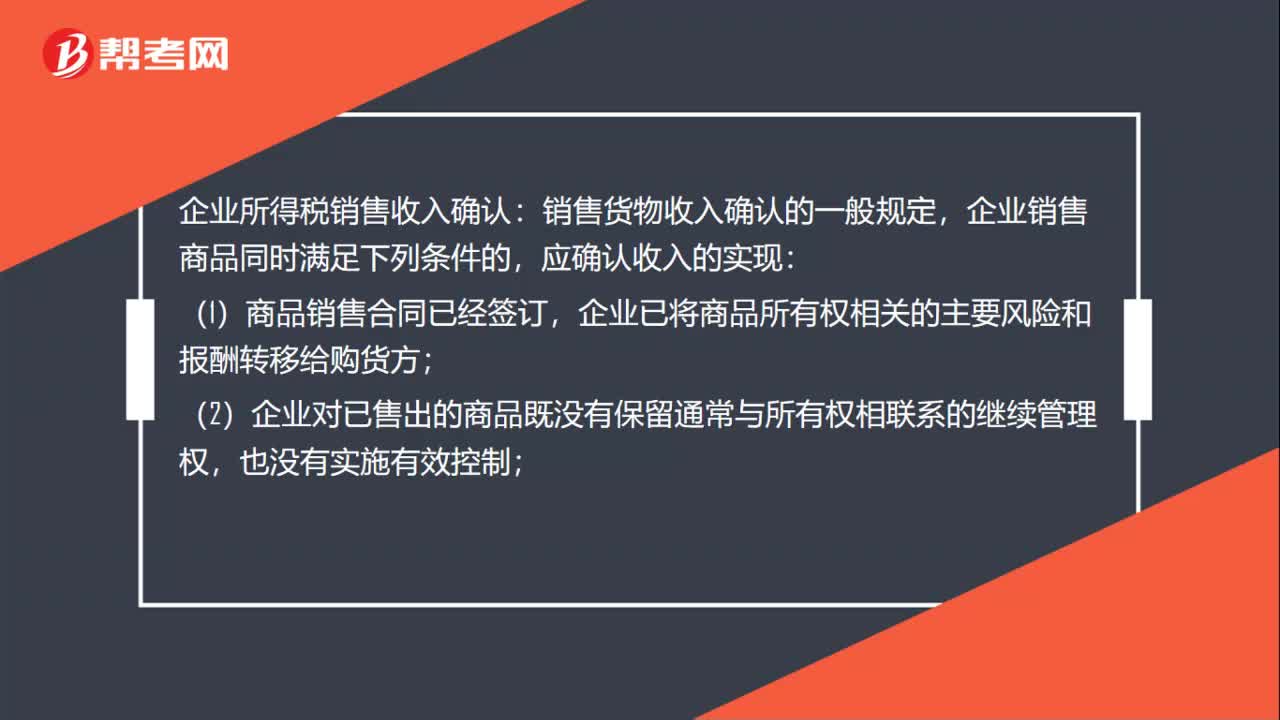

47企业所得税销售收入如何确认?:企业所得税销售收入确认:销售货物收入确认的一般规定,企业销售商品同时满足下列条件的,应确认收入的实现:(1)商品销售合同已经签订,企业已将商品所有权相关的主要风险和报酬转移给购货方;(2)企业对已售出的商品既没有保留通常与所有权相联系的继续管理权,也没有实施有效控制;(3)收入的金额能够可靠地计量;(4)已发生或将发生的销售方的成本能够可靠地核算。

38

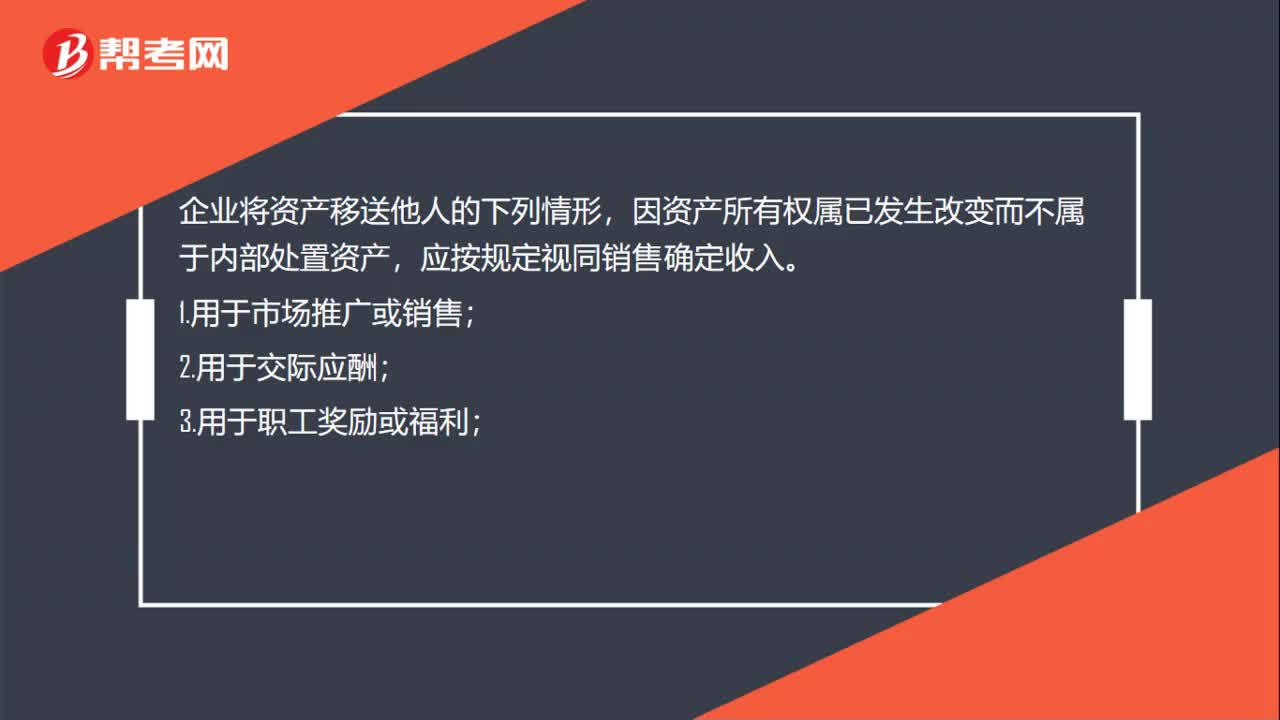

38企业所得税视同销售行为有哪些?:企业所得税视同销售行为有哪些?企业将资产移送他人的下列情形,因资产所有权属已发生改变而不属于内部处置资产,应按规定视同销售确定收入。1.用于市场推广或销售;2.用于交际应酬;3.用于职工奖励或福利;4.用于股息分配;5.用于对外捐赠;6.其他改变资产所有权属的用途。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料