下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、房屋产权出典的,出典人为房产税的纳税人

C、房屋产权未确定以及租典纠纷未解决的,由主管税务机关指定纳税人

D、纳税单位无租使用免税单位的房产,免税单位为纳税人

238

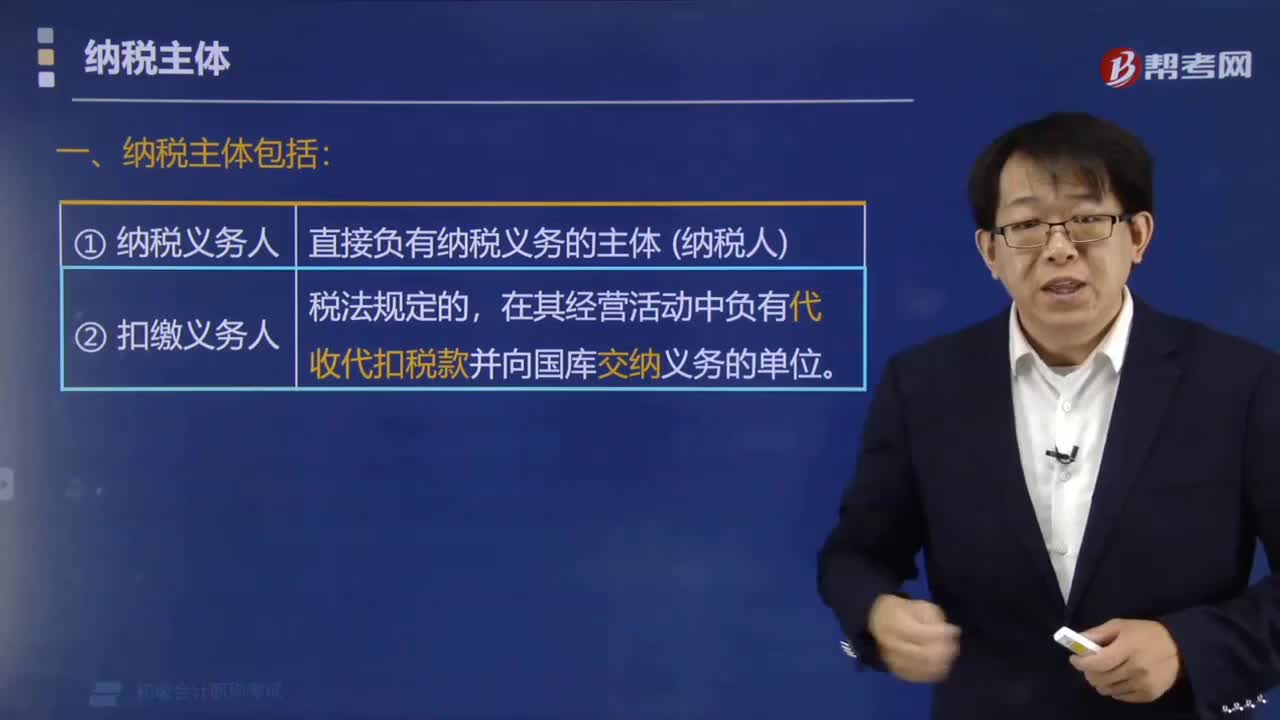

238税收征收管理法律制度中纳税主体包括哪些?:税收征收管理法律制度中纳税主体包括哪些?税收征收管理法律制度中纳税主体包括纳税人(包括法人、自然人和其他组织)、扣缴义务人、纳税担保人。(1)纳税义务人。直接负有纳税义务的主体(纳税人),在其经营活动中负有代收代扣税款并向国库交纳义务的单位,扣缴义务人是税法规定的:扣缴义务人的义务体现在两个环节"扣"+"缴";【例题·多选题】根据税收征收管理法律制度的规定。

516

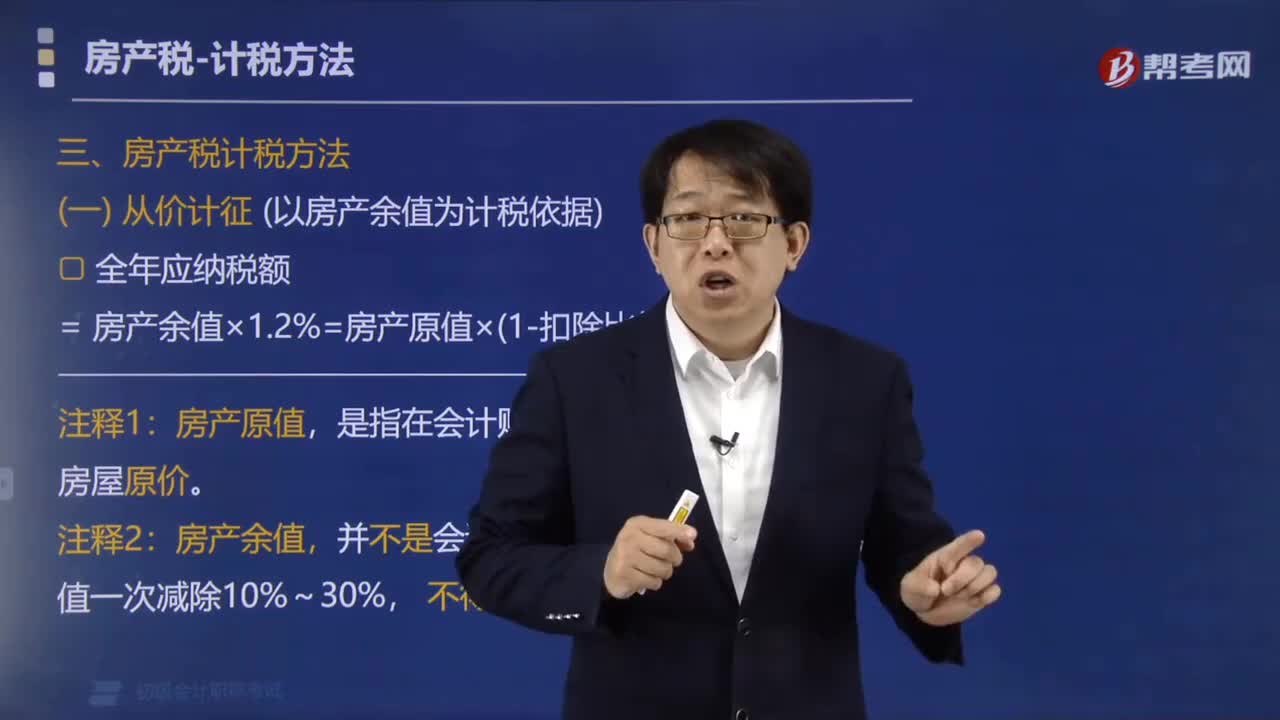

516房产税计税方法有几种?:全年应纳税额= 房产余值×1.2%=房产原值×(1-扣除比例)×1.2%。每月应纳税额=不含增值税的月租金收入×12%。全年应纳税额=每月应纳税额×出租的月数,由被投资方按照房产余值计征房产税【从价计征】。由投资方按照租金收入计征房产税【从租计征】:由承租人以房产余值作为计税依据计征房产税【从价】,房产税从价计征税率为1.2%。甲公司年度应缴纳房产税税额的下列算式正确的是( )。

45

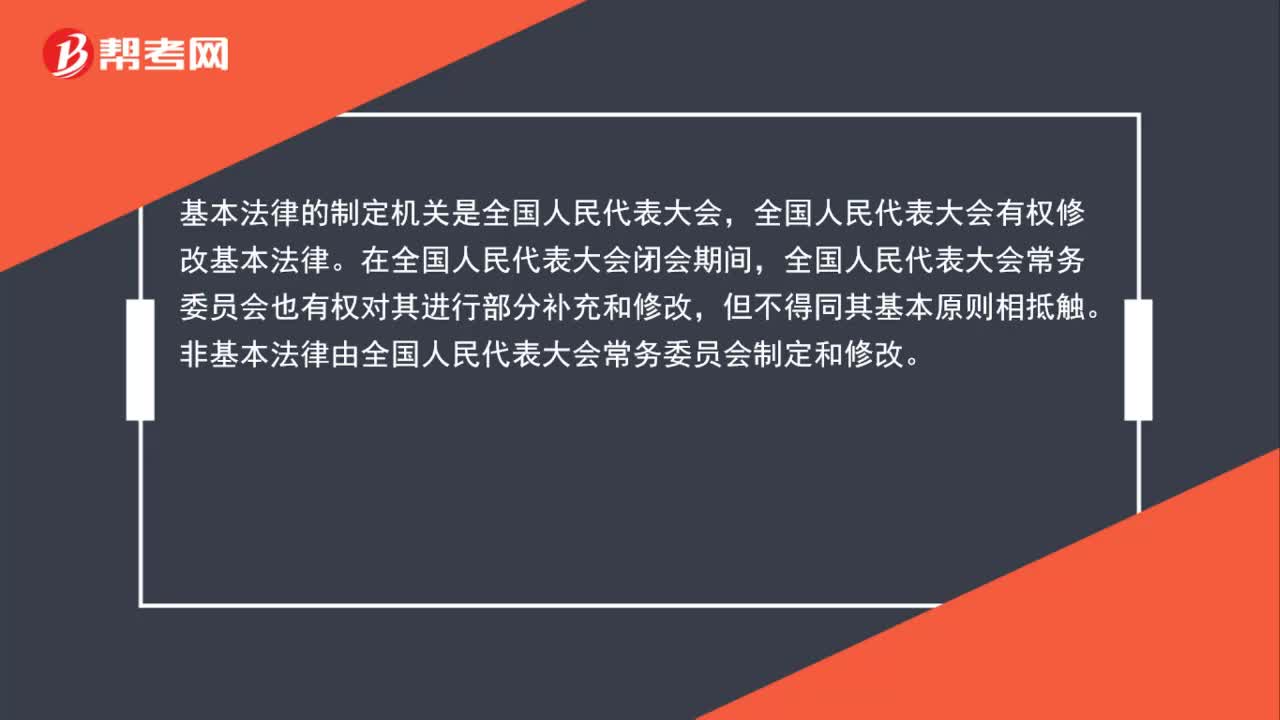

45非基本法律的制定机关是什么?:非基本法律的制定机关是什么?基本法律的制定机关是全国人民代表大会,全国人民代表大会有权修改基本法律。在全国人民代表大会闭会期间,全国人民代表大会常务委员会也有权对其进行部分补充和修改,但不得同其基本原则相抵触。非基本法律由全国人民代表大会常务委员会制定和修改。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料