下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、同一类应纳税凭证,需频繁贴花的,纳税人应向当地税务机关申请按期汇总缴纳印花税

B、印花税可以委托有关部门代征,实行源泉控管

C、印花税应当在书立或领受时贴花

D、印花税一般实行就地纳税

46

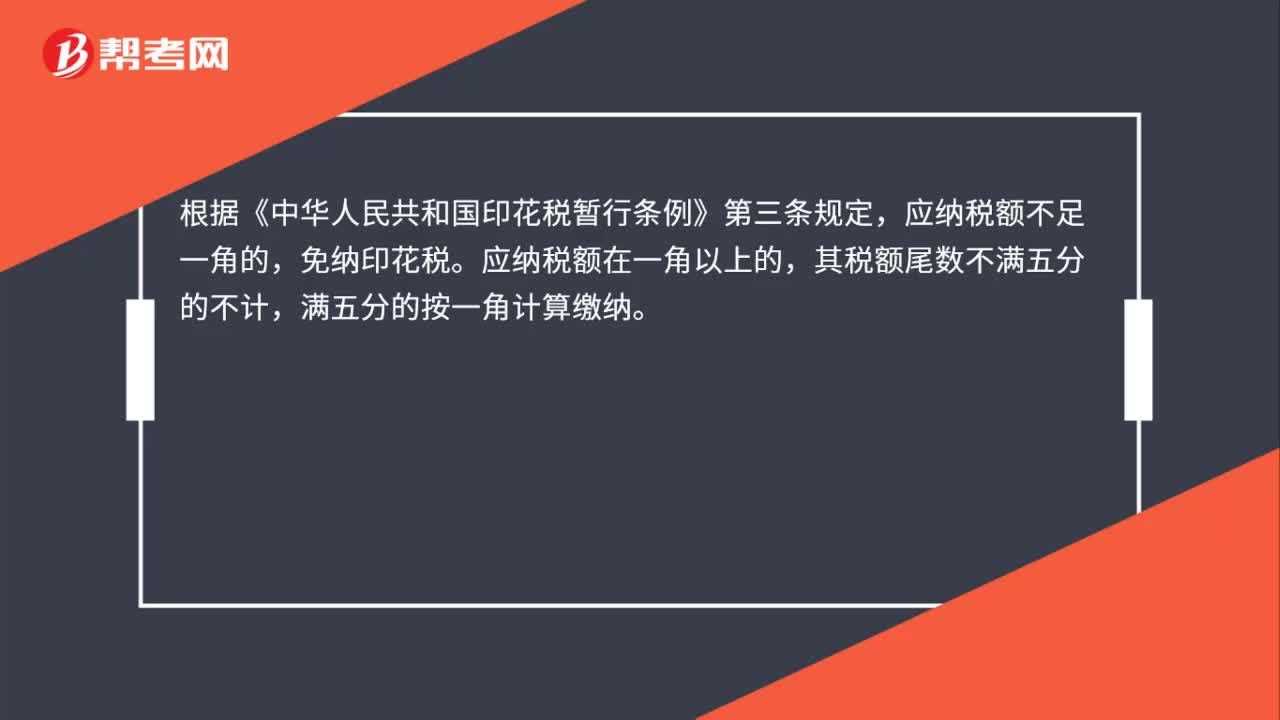

46印花税应纳税额低于1元,是否需要缴纳?:印花税应纳税额低于1元,是否需要缴纳?根据《中华人民共和国印花税暂行条例》第三条规定,应纳税额不足一角的,免纳印花税。应纳税额在一角以上的,其税额尾数不满五分的不计,满五分的按一角计算缴纳。同时根据《国家税务总局关于1元以下应纳税额和滞纳金处理问题的公告》(国家税务总局公告2012年第25号)规定,主管税务机关开具的缴税凭证上的应纳税额和滞纳金为1元以下的,应纳税额和滞纳金为零。

130

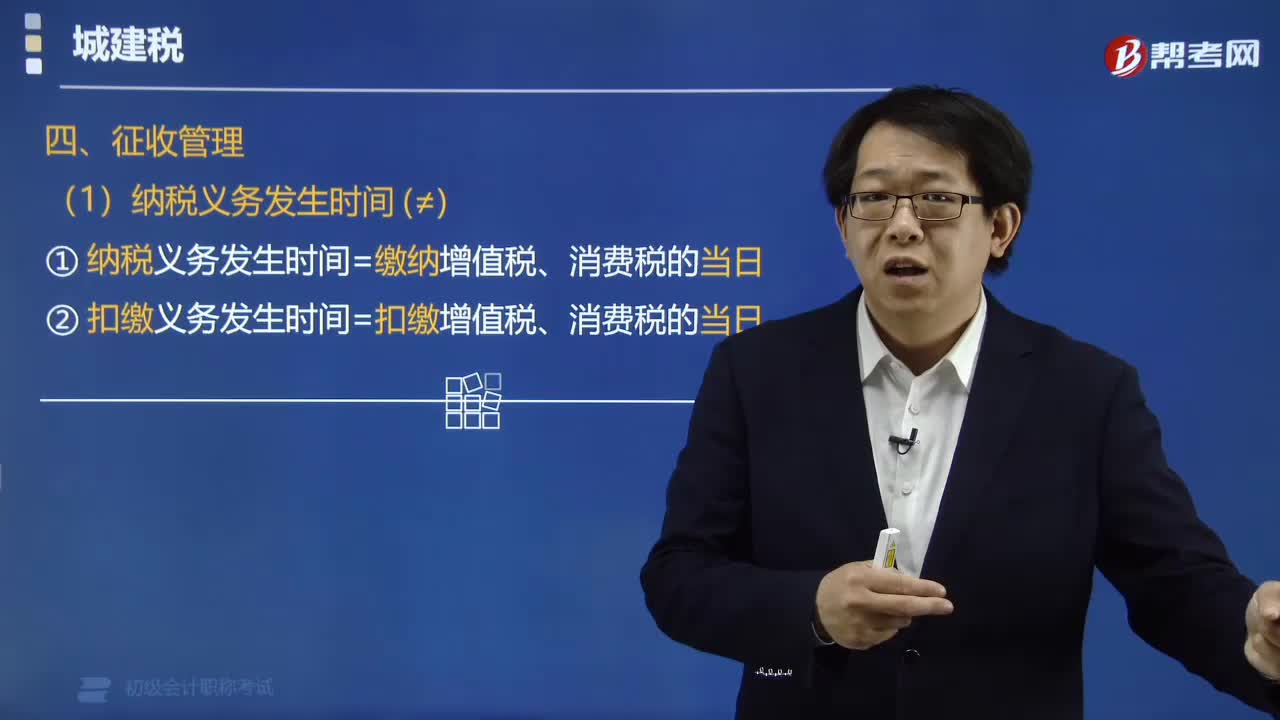

130如何进行城建税征收管理?:城建税的征收管理:①城市维护建设税纳税义务发生时间为缴纳增值税、消费税的当日。②城市维护建设税扣缴义务发生时间为扣缴增值税、消费税的当日。①城市维护建设税纳税地点为实际缴纳增值税、消费税的地点,②扣缴义务人应当向其机构所在地或者居住地的主管税务机关申报缴纳其扣缴的税款,③代扣代缴、代收代缴增值税、消费税的单位和个人。同时也是城市维护建设税的代扣代缴、代收代缴义务人,其纳税地点为代扣代收地。

506

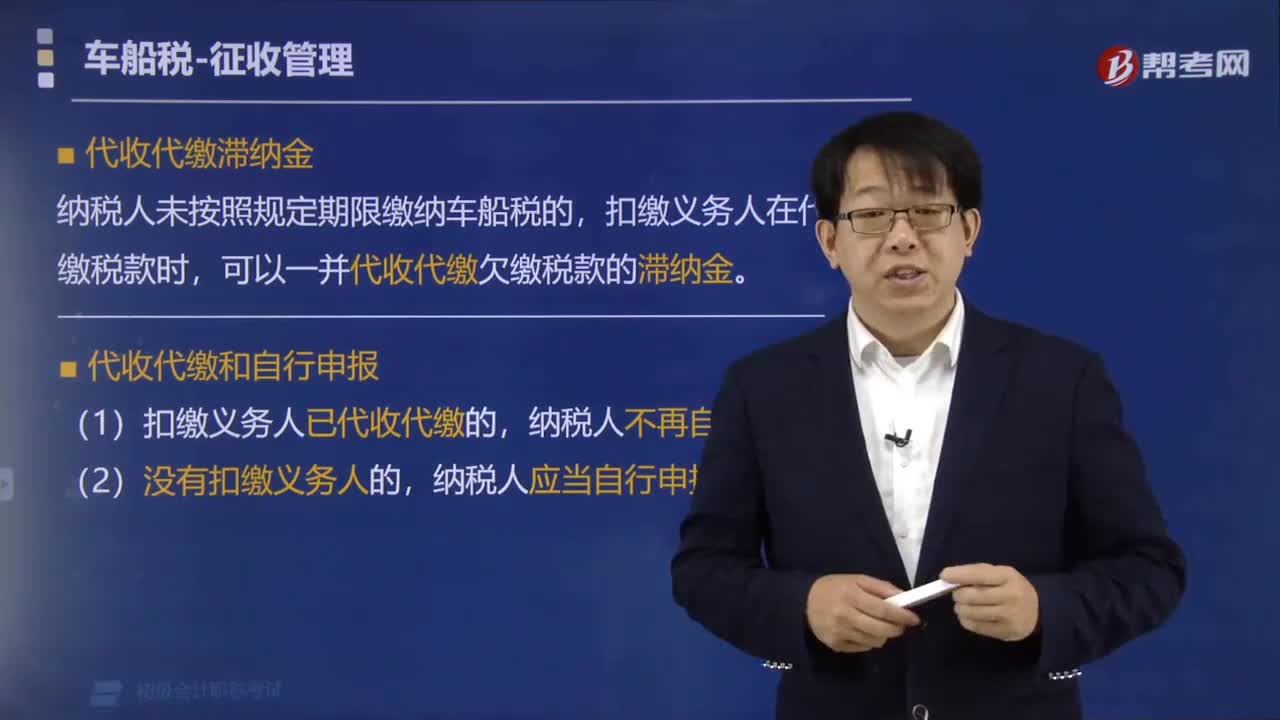

506车船税如何征收管理?:车船税的纳税义务发生时间,纳税人未按照规定到车船管理部门办理应税车船登记手续的,以车船购置发票所载开具时间的当月作为车船税的纳税义务发生时间。纳税人未按照规定期限缴纳车船税的,纳税地点为车船登记地的主管税务机关所在地。纳税义务发生时间为取得车船所有权或管理权的当月,购置当年的应纳税额自纳税义务发生的当月起按月计算,退还自该情形发生月份至该纳税年度终了期间的税款。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料