下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

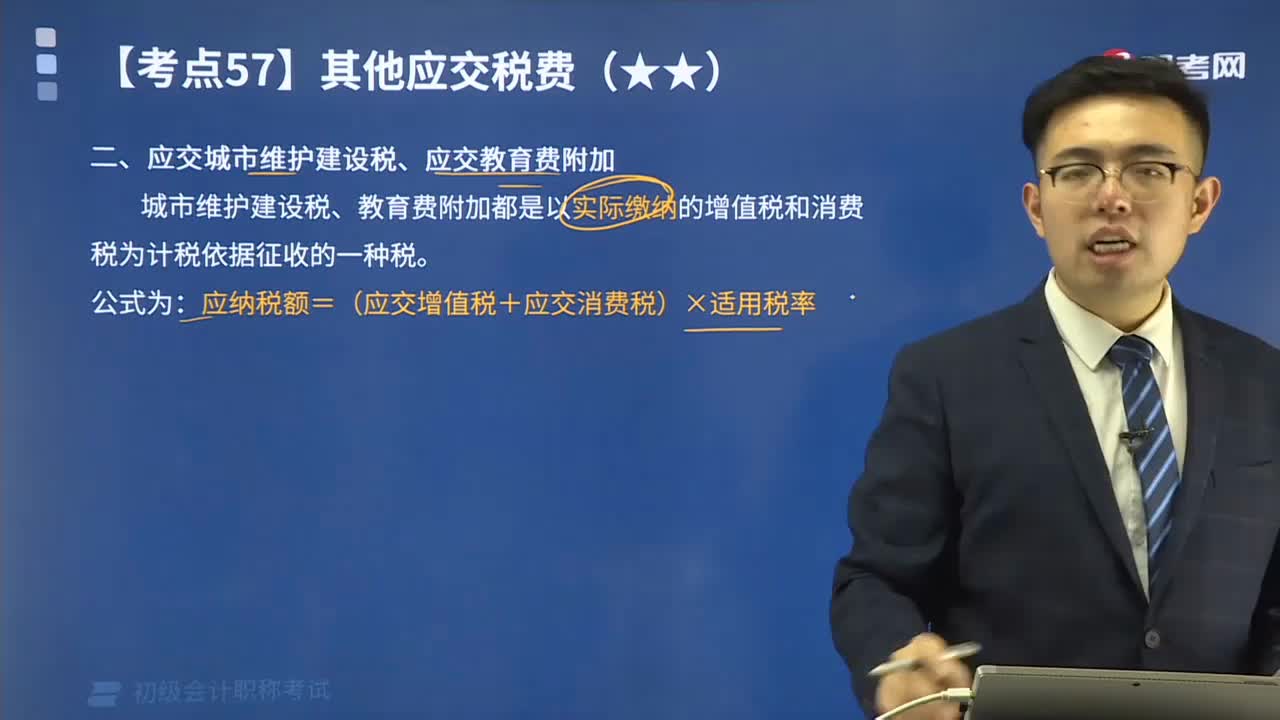

怎样计算应交城市维护建设税、应交教育费附加?

城市维护建设税税率:税率按纳税人所在地分别规定为:市区7%,县城和镇5%,乡村1%。大中型工矿企业所在地不在城市市区、县城、建制镇的,税率为1%。教育费附加税率:3%。计算公式:城市维护建设税的计算公式:应纳税额=(实际缴纳增值税+消费税)×适用税率;教育费附加计算公式:应纳教育费附加=(实际缴纳的增值税+消费税)×3%。

城市维护建设税、教育费附加都是以实际缴纳的增值税和消费税为计税依据征收的一种税。

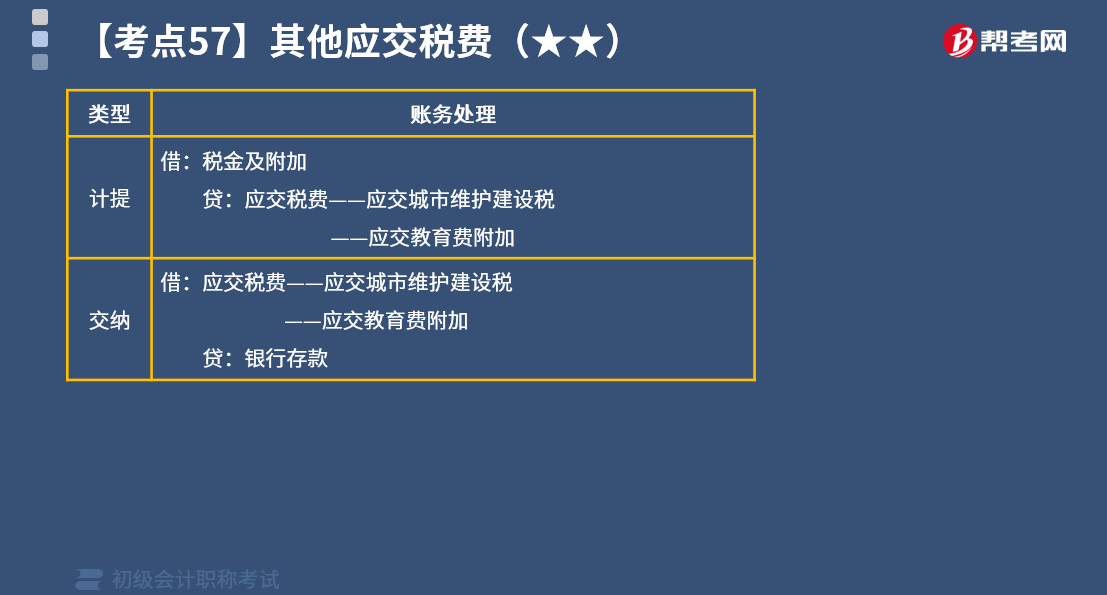

其类型有以下两种:

下面来看看根据初级会计职称考试相关知识点举出的例题,希望大家能结合所学知识点及时加以运用,并祝大家考试顺利。

【例题】甲企业本期实际应交增值税510 000元、消费税240 000元,适用的城市维护建设税税率为7%。甲企业应编制如下会计分录:

【答案】

(1)计算应交城市维护建设税:

借:税金及附加 52 500

贷:应交税费——应交城市维护建设税 52 500

应交的城市维护建设税=(510 000+240 000)×7%=52 500(元)

(2)用银行存款交纳城市维护建设税:

借:应交税费——应交城市维护建设税 52 500

贷:银行存款 52 500

【例题】甲企业按税法规定计算,2x19年度第四季度应交纳教育费附加300 000元。款项已经用银行存款支付。甲企业应编制如下会计分录:

【答案】

(1)计算应交纳的教育费附加:

借:税金及附加 300 000

贷:应交税费——应交教育费附加 300 000

(2)交纳教育费附加:

借:应交税费——应交教育费附加 300 000

贷:银行存款 300 000

【2019年初级会计职称考试真题】2018年12月,某企业当月交纳增值税50万元,销售应税消费品交纳消费税20万元,经营用房屋交纳房产税10万元。该企业适用的城市维护建设税税率为7%,教育费附加为3%,不考虑其他因素。下列各项中,关于该企业12月份应交纳城市维护建设税和教育费附加的相关会计科目处理正确的有( )。

A.借记“税金及附加”科目7万元

B.贷记“应交税费一应交教育费附加”科目2.1万元

C.贷记“应交税费一应交城市维护建设税”科目5.6万元

D.借记“管理费用”科目7万元

【答案】AB

【解析】应交城市维护建设税=(50+20)x7%=4.9(万元),选项C错误;应交教育费附加=(50+20)x3%=2.1(万元),选项B正确;企业的城市维护建设税以及教育费附加需要计入税金及附加,所以因为本月城市维护建设税和教育费附加而计入税金及附加的金额=4.9+2.1=7(万元),选项A正确,选项D错误。

42

42初级会计职称考试题型有哪些 ?:初级会计职称考试题型有哪些?2020年初级会计职称考试题型暂未公布,各考生可参考2019年初级会计职称考试题型,各科目具体试题题型参考如下:初级会计实务(单选题、多选题、判断题、不定项),经济法基础(单选题、多选题、判断题、不定项)。

262

262怎样计算应交城市维护建设税、应交教育费附加?:怎样计算应交城市维护建设税、应交教育费附加?应纳税额=(实际缴纳增值税+消费税)×适用税率;应纳教育费附加=(实际缴纳的增值税+消费税)×3%。城市维护建设税、教育费附加都是以实际缴纳的增值税和消费税为计税依据征收的一种税。【例题】甲企业本期实际应交增值税510 000元、消费税240 000元,(1)计算应交城市维护建设税:(2)用银行存款交纳城市维护建设税。

58

58在校学生应该怎样准备初级会计职称考试?:在校学生空闲时间较多,有更多精力来准备初级会计考试。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料