下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

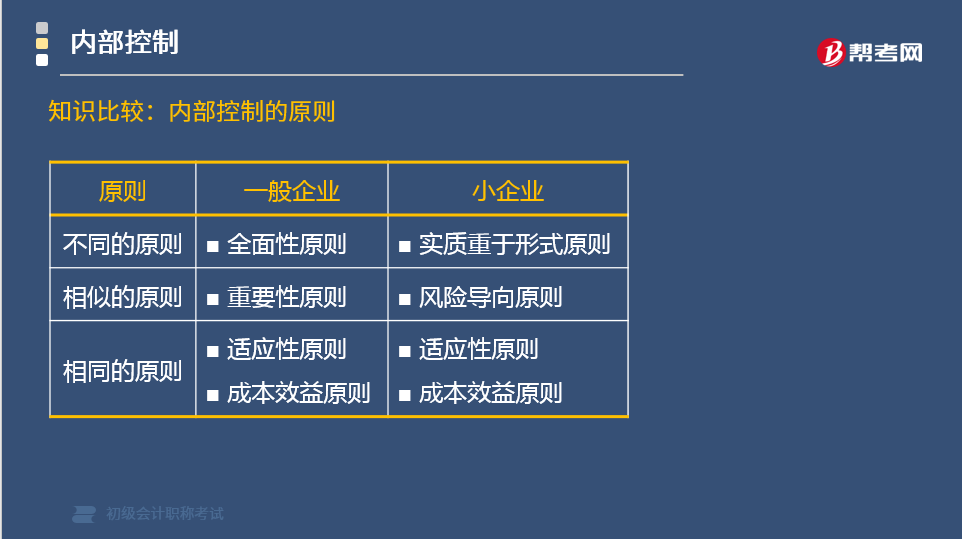

内部控制包括哪些原则?

内部控制分为一般企业内部控制原则和小企业内部控制原则。一般企业内部控制原则包括全面性原则、重要性原则、制衡性原则、适应性原则、成本效益原则。小企业内部控制原则包括风险导向原则、实质重于形式原则、适应性原则、成本效益原则。

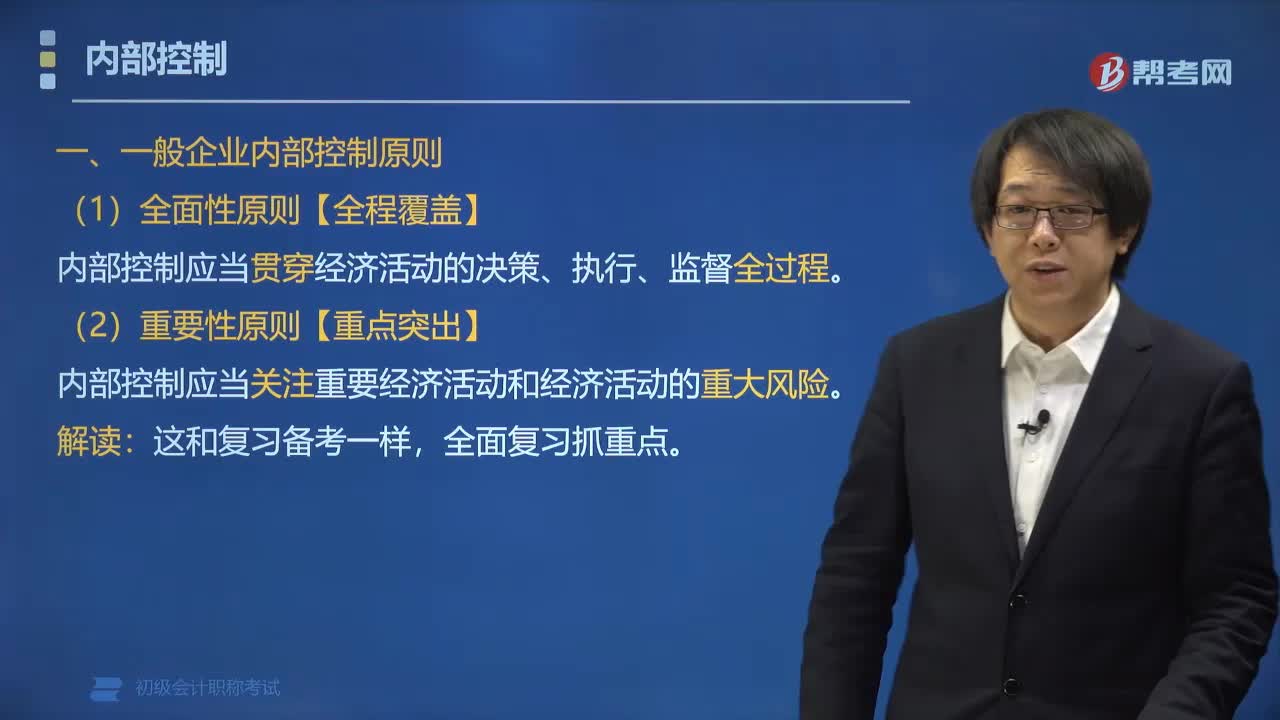

一、一般企业内部控制原则

(1)全面性原则【全程覆盖】

内部控制应当贯穿经济活动的决策、执行、监督全过程。

(2)重要性原则【重点突出】

内部控制应当关注重要经济活动和经济活动的重大风险。

解读:这和复习备考一样,全面复习抓重点。

(3)制衡性原则【如同钟表】

内部控制应当在治理结构、机构设置、权责分配、业务流程等方面形成相互制约、相互监督。

(4)适应性原则【因地制宜,与时俱进】

内部控制应当①符合国家规定,②符合单位实际情况,③随着情况变化及时调整。

(5)成本效益原则【不能捡了芝麻、丢了西瓜】

内部控制应当权衡实施成本与预期效益,以适当的成本实现有效控制。

二、小企业内部控制原则

(1)风险导向原则【与重要性原则类似】

内部控制应当以防范风险为出发点,重点关注对实现内部控制目标造成重大影响的风险领域。

(2)实质重于形式原则【小企业特有】

内部控制应当注重实际效果,而不局限于特定的表现形式和实现手段。

(3)适应性原则 【与一般企业相同】

内部控制应当与企业发展阶段、经营规模、管理水平等相适应,并随着情况的变化及时加以调整。

(4)成本效益原则【与一般企业相同】

内部控制应当权衡实施成本与预期效益,以合理的成本实现有效控制。

知识比较:内部控制的原则

19

19经济法基础题型包括哪些?:《经济法基础》科目具有内容多、考点碎的特点。经济法基础题型包括:单选题、多选题、判断题、不定项选择题。

42

42初级会计职称考试题型有哪些 ?:初级会计职称考试题型有哪些?2020年初级会计职称考试题型暂未公布,各考生可参考2019年初级会计职称考试题型,各科目具体试题题型参考如下:初级会计实务(单选题、多选题、判断题、不定项),经济法基础(单选题、多选题、判断题、不定项)。

366

366内部控制包括哪些原则?:内部控制分为一般企业内部控制原则和小企业内部控制原则。一般企业内部控制原则包括全面性原则、重要性原则、制衡性原则、适应性原则、成本效益原则。小企业内部控制原则包括风险导向原则、实质重于形式原则、适应性原则、成本效益原则。内部控制应当贯穿经济活动的决策、执行、监督全过程:内部控制应当在治理结构、机构设置、权责分配、业务流程等方面形成相互制约、相互监督。内部控制应当权衡实施成本与预期效益。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料