-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、被投资单位实现净利润

C、被投资单位宣告发放现金股利

D、被投资单位除净损益外的其他所有者权益变动

69

69

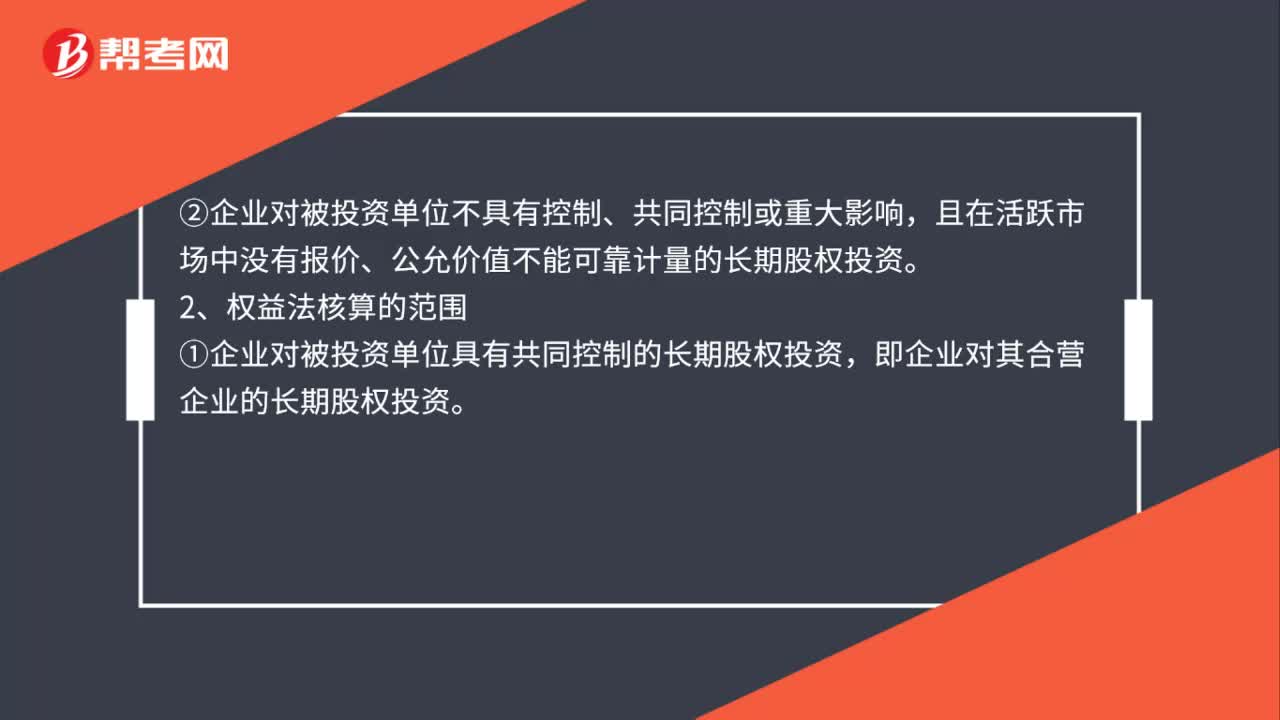

长期股权投资的两种核算方法是什么?:长期股权投资两种核算方法:1.成本法核算的范围,①企业能够对被投资的单位实施控制的长期股权投资。即企业对子公司的长期股权投资,②企业对被投资单位不具有控制、共同控制或重大影响。且在活跃市场中没有报价、公允价值不能可靠计量的长期股权投资,2.权益法核算的范围。①企业对被投资单位具有共同控制的长期股权投资,即企业对其合营企业的长期股权投资。

38

38

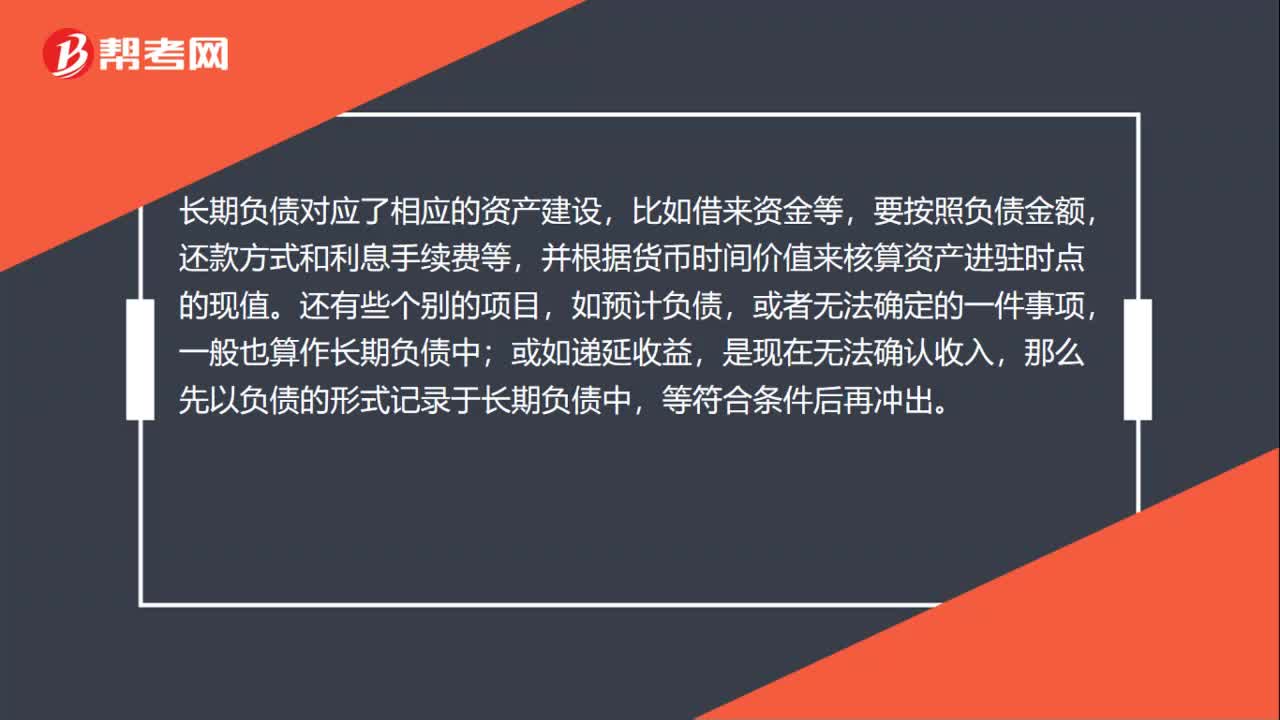

长期负债怎么算?:长期负债怎么算?长期负债对应了相应的资产建设,比如借来资金等,要按照负债金额,还款方式和利息手续费等,并根据货币时间价值来核算资产进驻时点的现值。还有些个别的项目,如预计负债,或者无法确定的一件事项,一般也算作长期负债中;或如递延收益,是现在无法确认收入,那么先以负债的形式记录于长期负债中,等符合条件后再冲出。

125

125

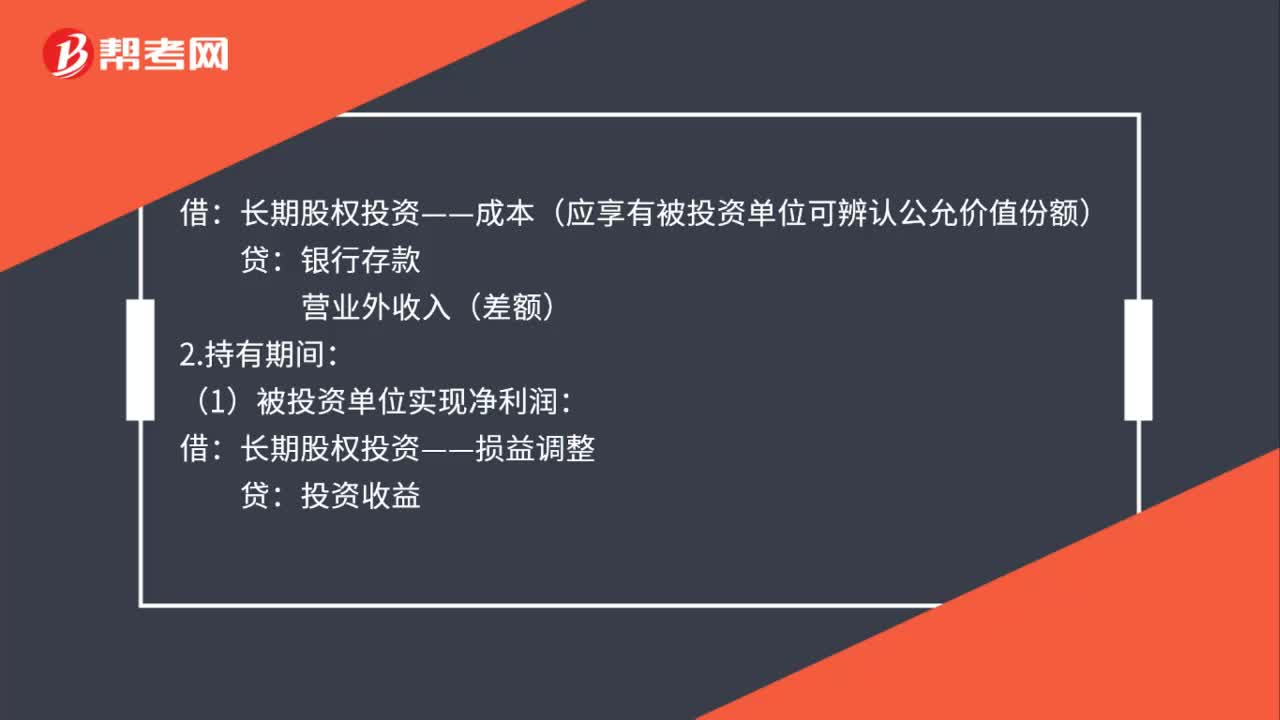

长期股权投资权益法会计分录怎么做?:长期股权投资权益法会计分录怎么做?(1)初始投资成本大于投资时应享有被投资单位可辨认公允价值份额时:长期股权投资——成本:(2)初始投资成本小于投资时应享有被投资单位可辨认公允价值份额时:长期股权投资——成本(应享有被投资单位可辨认公允价值份额):长期股权投资——损益调整:长期股权投资——损益调整(以长期股权投资的账面价值减记至零为限):(3)被投资单位以后宣告发放现金股利或利润,应收股利:

00:51

00:51

2020-06-11

01:20

01:20

2020-06-11

02:28

02:28

2020-06-02

01:23

01:23

2020-06-02

00:30

00:30

2020-05-30

微信扫码关注公众号

获取更多考试热门资料