下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

0.09375

31

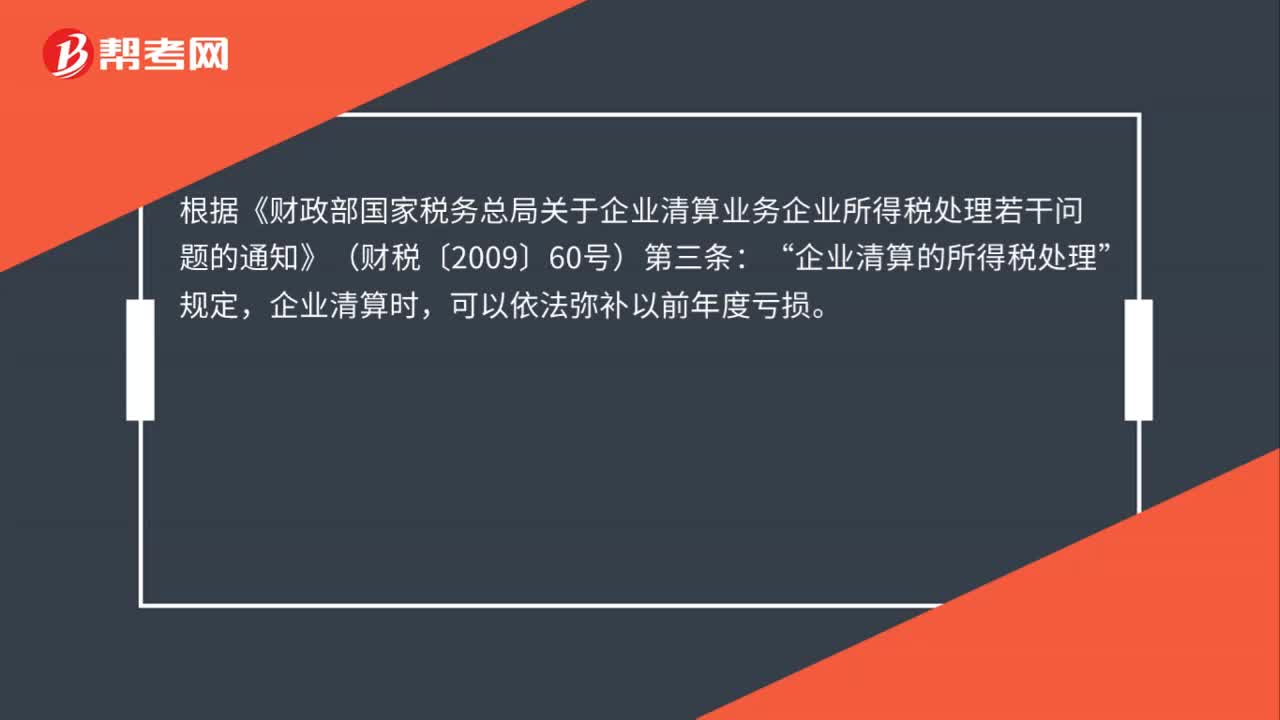

31企业清算时,是否可以弥补以前年度亏损?:是否可以弥补以前年度亏损?根据《财政部国家税务总局关于企业清算业务企业所得税处理若干问题的通知》(财税〔2009〕60号)第三条:企业清算的所得税处理“规定”企业清算时,可以依法弥补以前年度亏损。

130

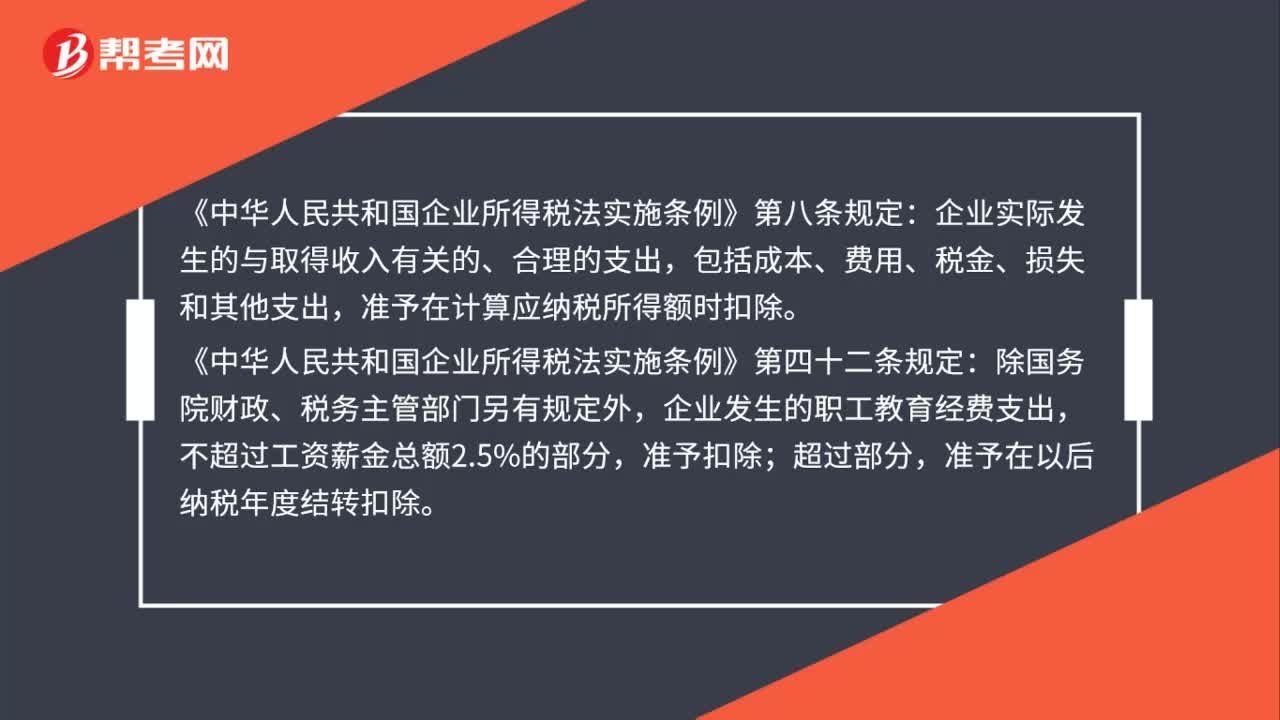

130职工教育经费实际发生额低于2.5%计提比例,汇算清缴调增后是否结转下年?:职工教育经费实际发生额低于2.5%计提比例,汇算清缴调增后是否结转下年?企业实际发生的与取得收入有关的、合理的支出,准予在计算应纳税所得额时扣除。《财政部、税务总局关于企业职工教育经费税前扣除政策的通知》(财税〔2018〕51号)规定:准予在计算企业所得税应纳税所得额时扣除;准予在以后纳税年度结转扣除。且职工教育经费税前扣除比例自2018年1月1日起提高到8%。

43

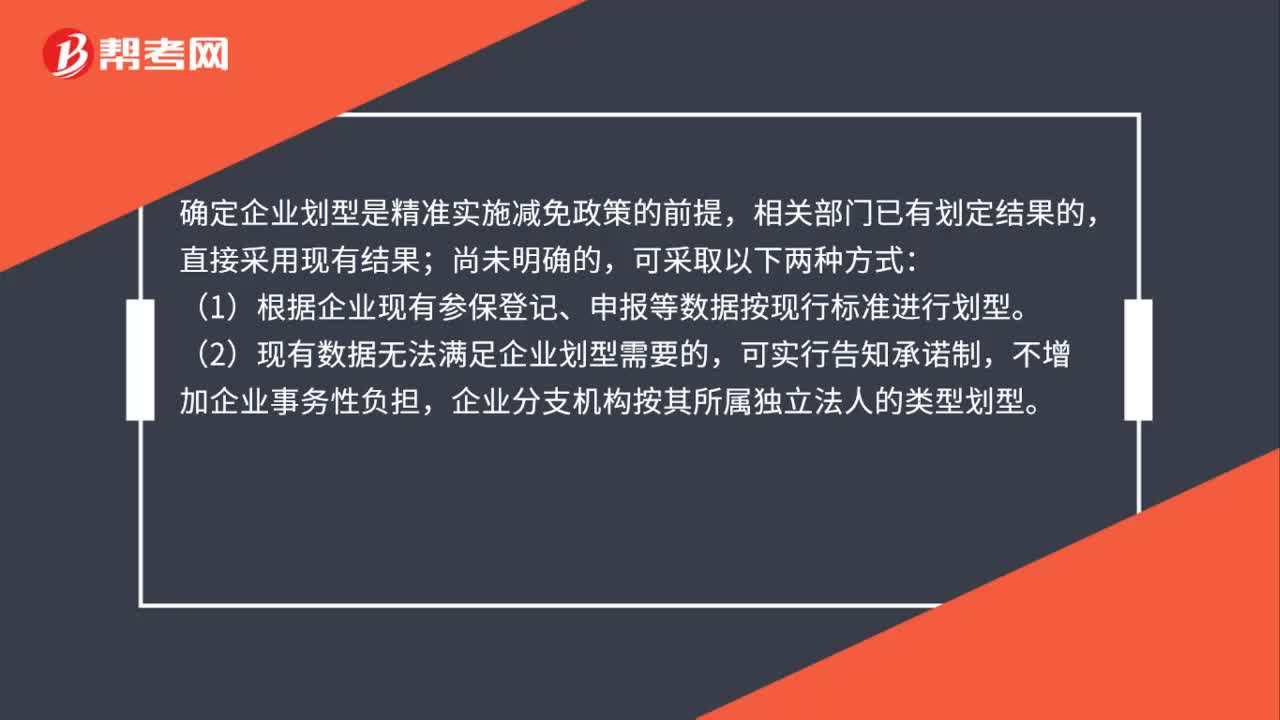

43实际工作中如何确定各类企业的划型?:实际工作中如何确定各类企业的划型?确定企业划型是精准实施减免政策的前提,相关部门已有划定结果的,直接采用现有结果;尚未明确的,可采取以下两种方式:(1)根据企业现有参保登记、申报等数据按现行标准进行划型。(2)现有数据无法满足企业划型需要的,可实行告知承诺制,不增加企业事务性负担,企业分支机构按其所属独立法人的类型划型。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料