下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

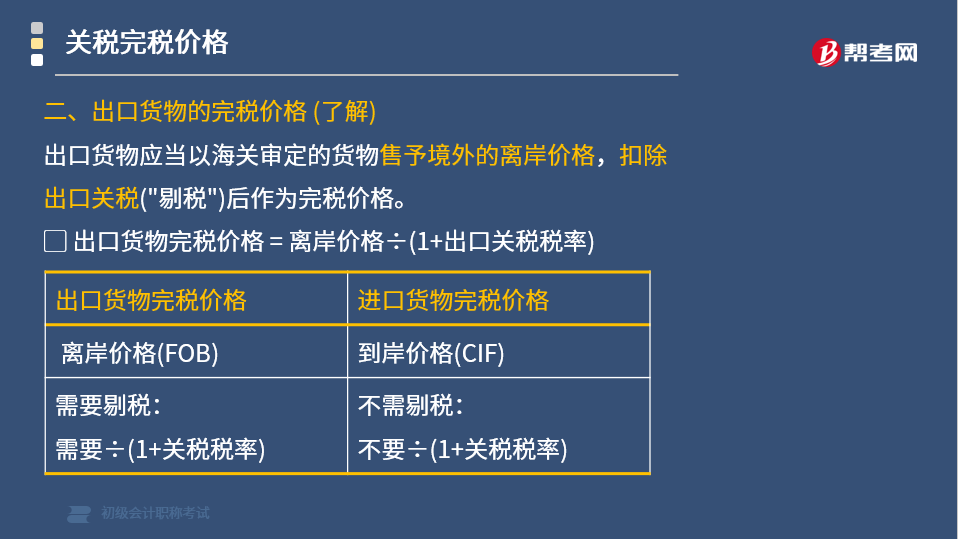

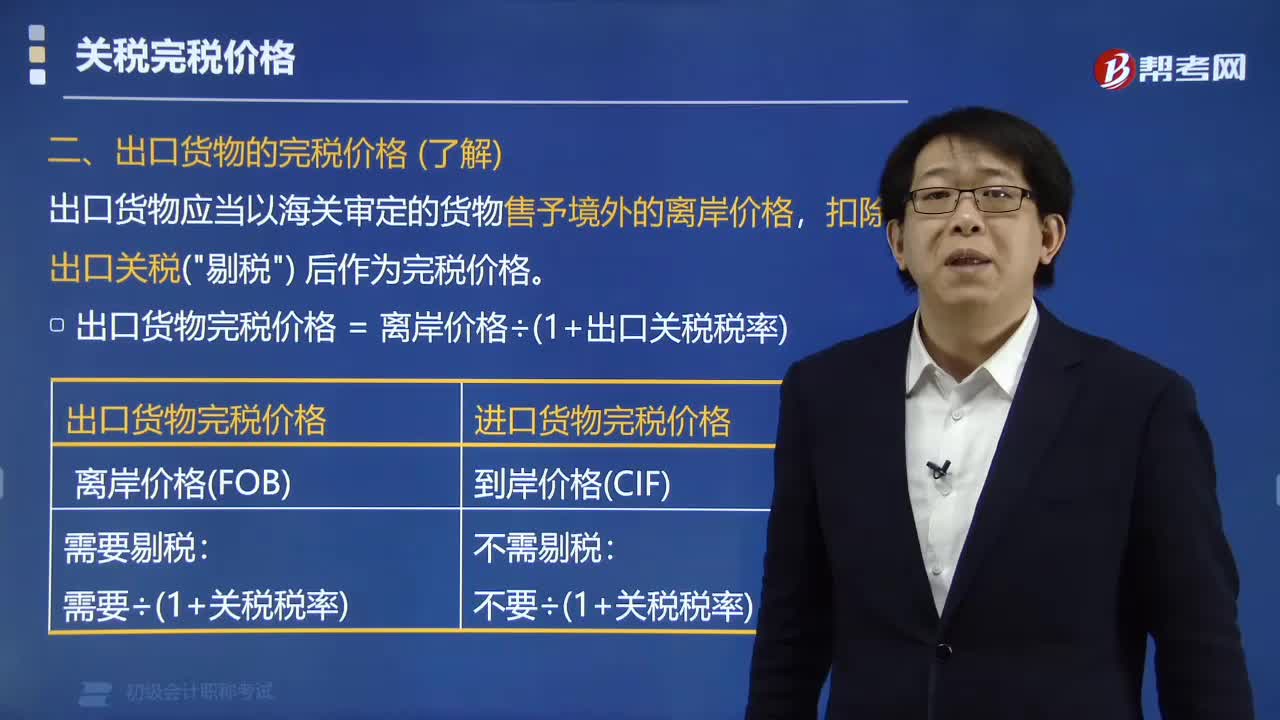

如何确定出口货物的完税价格?

出口货物应当以海关审定的货物售予境外的离岸价格,扣除出口关税(剔税)后作为完税价格。

计算公式为:出口货物完税价格=离岸价格÷(1+出口关税税率)

【提示】离岸价格应以该项货物运离关境前的最后一个口岸的离岸价格为实际离岸价格。

下面是针对初级会计考试的知识点举出的例题,供大家深入理解考点,希望大家能结合习题掌握知识点,在备战路上知己知彼,百战不殆。

【例题·多选题】下列关于成交价格的表述中,正确的是( )。

A. 在货物成交过程中,向境外采购代理人支付的买方佣金,应计入成交价格

B. 在货物成交过程中,进口人在成交价格外另支付给卖方的佣金,应计入成交价格

C. 卖方付给进口人的正常回扣,应计入成交价格

D. 卖方违反合同规定延期交货的罚款,可以从成交价格中扣除

【答案】B

【解析】AB选项,支付的买方佣金,不应计入成交价格;支付的卖方的佣金,才应计入成交价格;CD选项,正常回扣,不计入成交价格;违约罚款,不可以从成交价格中扣除。

62

62如何确定出口货物的完税价格?:如何确定出口货物的完税价格?出口货物应当以海关审定的货物售予境外的离岸价格,扣除出口关税(剔税)后作为完税价格。出口货物完税价格=离岸价格÷(1+出口关税税率)。【提示】离岸价格应以该项货物运离关境前的最后一个口岸的离岸价格为实际离岸价格,【例题·多选题】下列关于成交价格的表述中。向境外采购代理人支付的买方佣金,进口人在成交价格外另支付给卖方的佣金,C. 卖方付给进口人的正常回扣。

397

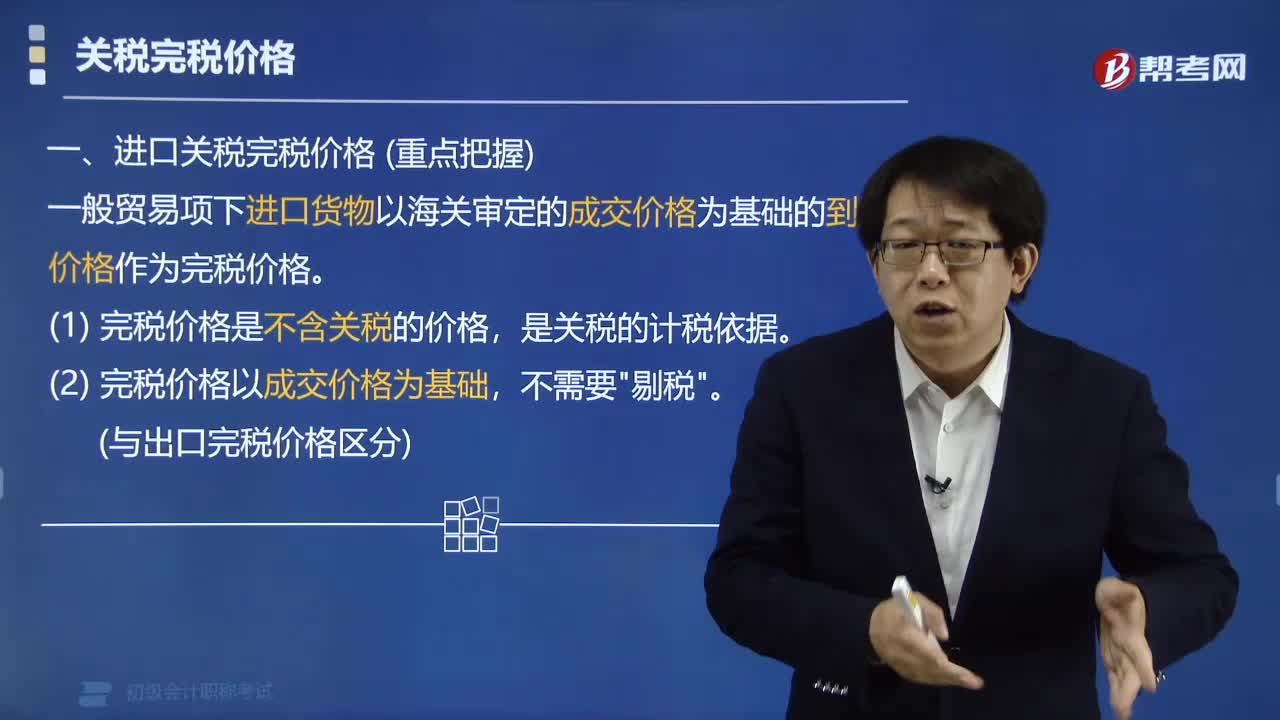

397一般贸易下进口货物的关税完税价格以什么为基础?:一般贸易下进口货物的关税完税价格以什么为基础?一般贸易项下进口货物以海关审定的成交价格为基础的到岸价格作为完税价格。(1) 完税价格是不含关税的价格,(2) 进口完税价格以成交价格为基础,(3) 进口完税价格是到岸价。(5) 进口完税价格是买断价,应计入成交价格。但是进口人向境外采购代理人支付的买方佣金,不能计入成交价格,如已包括在成交价格中应予以扣除。应从成交价格中扣除。

71

71如何备考初级会计职称考试?:现在正处于2020年初级会计考试的备考阶段,很多考生处于焦虑阶段,不知道如何备考初级会计职称考试,下面就给大家分享几点学习经验。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料