下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

借:短期借款200000 财务费用 2000 贷:银行存款 202000

60

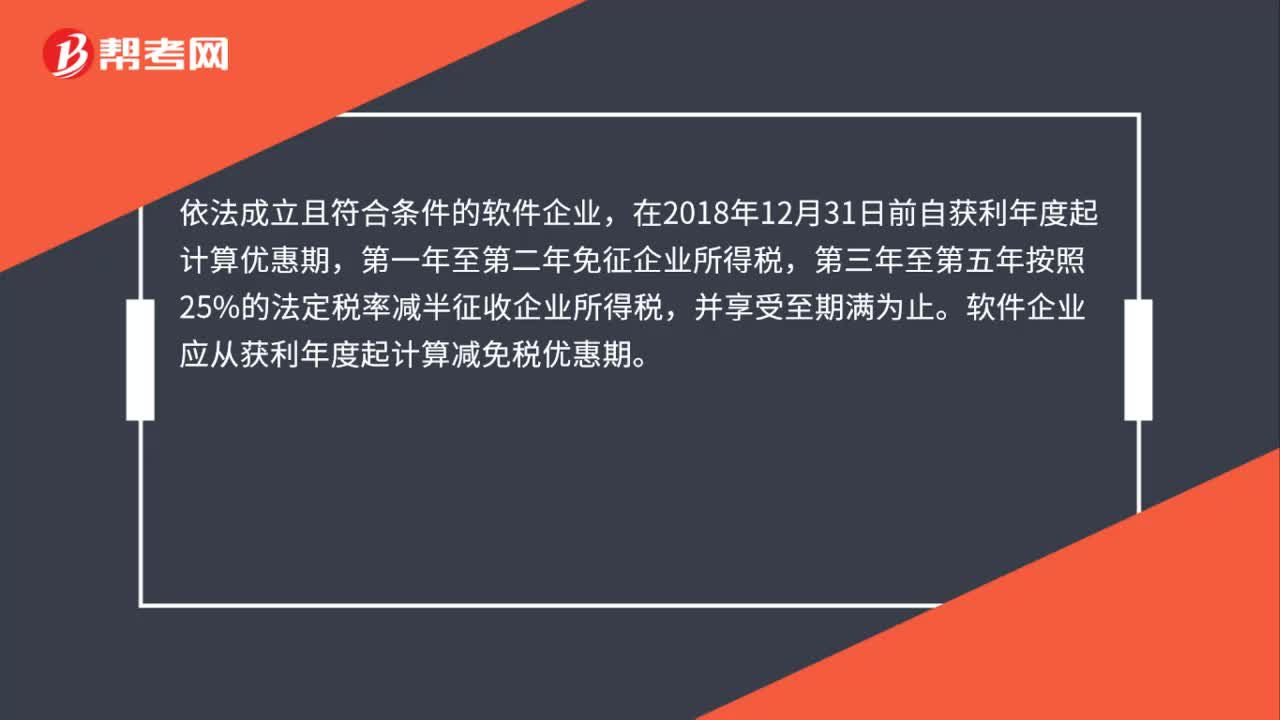

60企业哪年能享受减免企业所得税优惠?:企业哪年能享受减免企业所得税优惠?依法成立且符合条件的软件企业,在2018年12月31日前自获利年度起计算优惠期,第一年至第二年免征企业所得税,第三年至第五年按照25%的法定税率减半征收企业所得税,并享受至期满为止。软件企业应从获利年度起计算减免税优惠期。如获利年度不符合条件的,应自首次符合软件企业条件的年度起,在其优惠期的剩余年限内享受相应的减免税优惠。

48

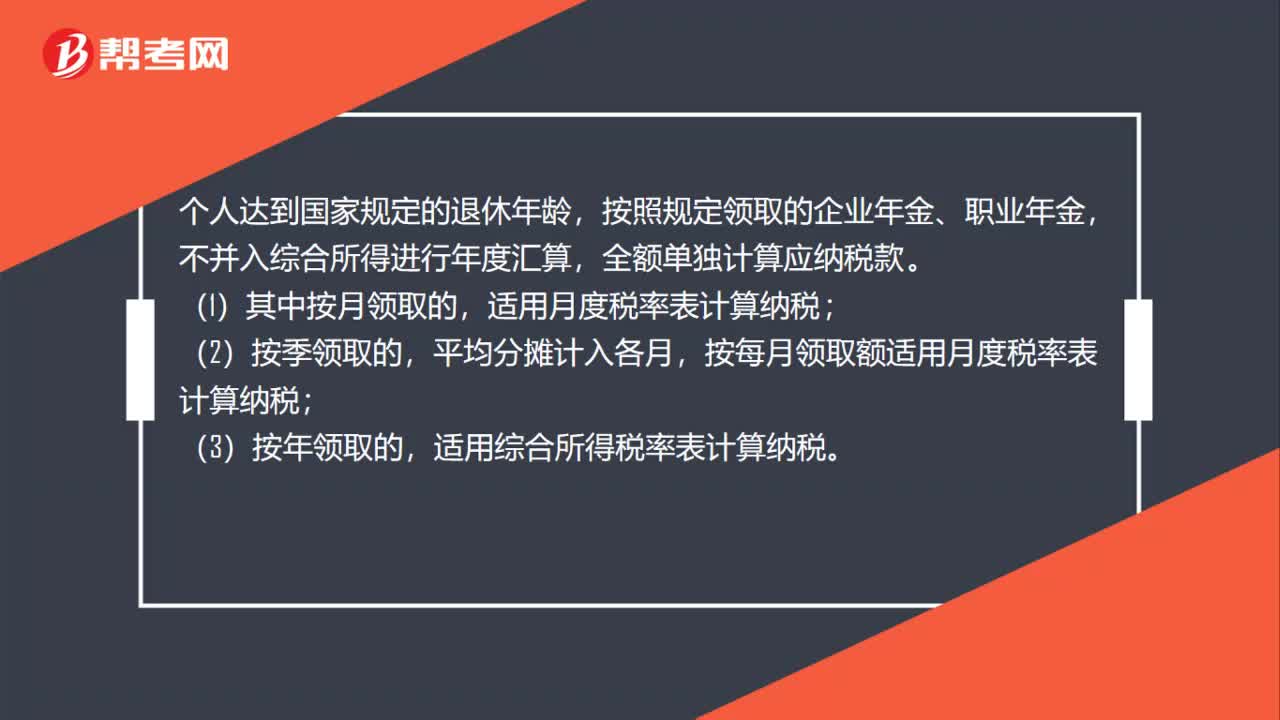

48个人领取企业年金、职业年金如何计算个人所得税?:个人领取企业年金、职业年金如何计算个人所得税?个人达到国家规定的退休年龄,按照规定领取的企业年金、职业年金,不并入综合所得进行年度汇算,全额单独计算应纳税款。(1)其中按月领取的,适用月度税率表计算纳税;(2)按季领取的,平均分摊计入各月,按每月领取额适用月度税率表计算纳税;(3)按年领取的,适用综合所得税率表计算纳税。

79

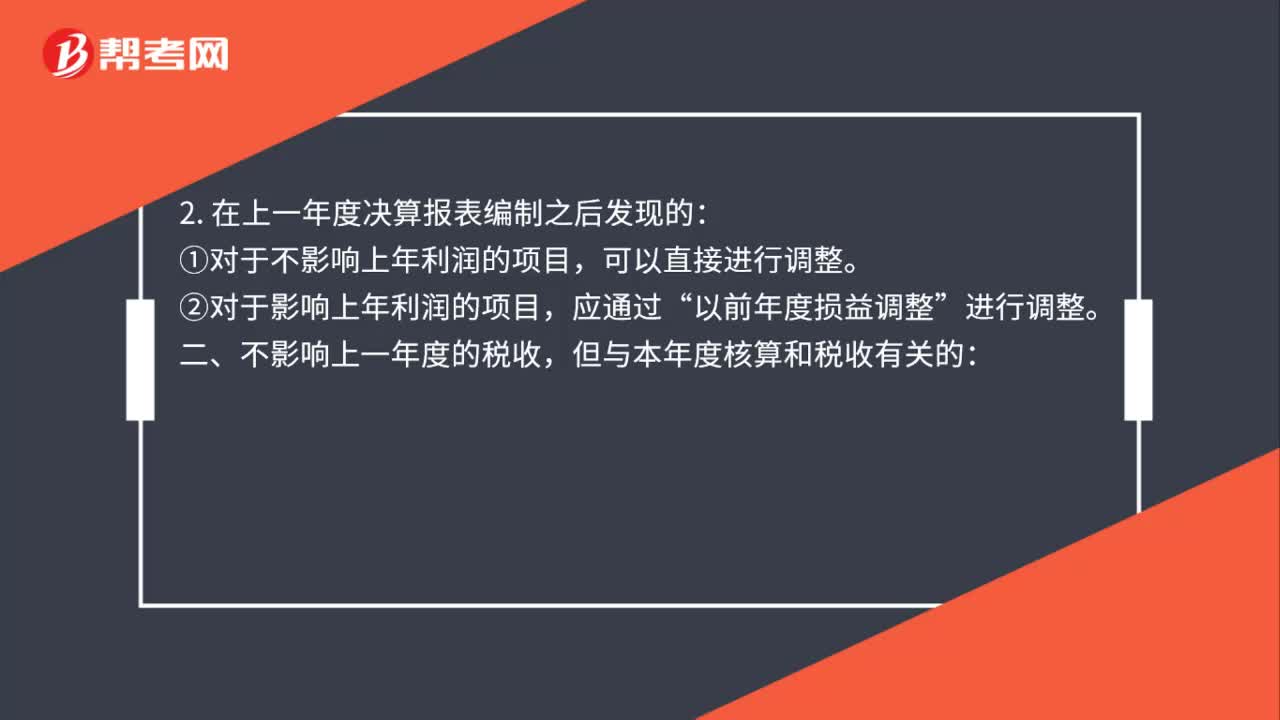

79银行存款上年度账做错如何调整?:银行存款上年度账做错如何调整?以前年度错账调整:一、对上年度税收发生影响的:1. 在上一年度决算报表编制前发现的:直接调整上年度账项,对于影响利润的错账须一并调整“2. 在上一年度决算报表编制之后发现的:②对于影响上年利润的项目,以前年度损益调整”但与本年度核算和税收有关的:可以根据上一年度账项的错漏金额影响本年度税收情况,相应调整本年度有关账项。根据错账发生的时间不同。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料