下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

预收款项

56

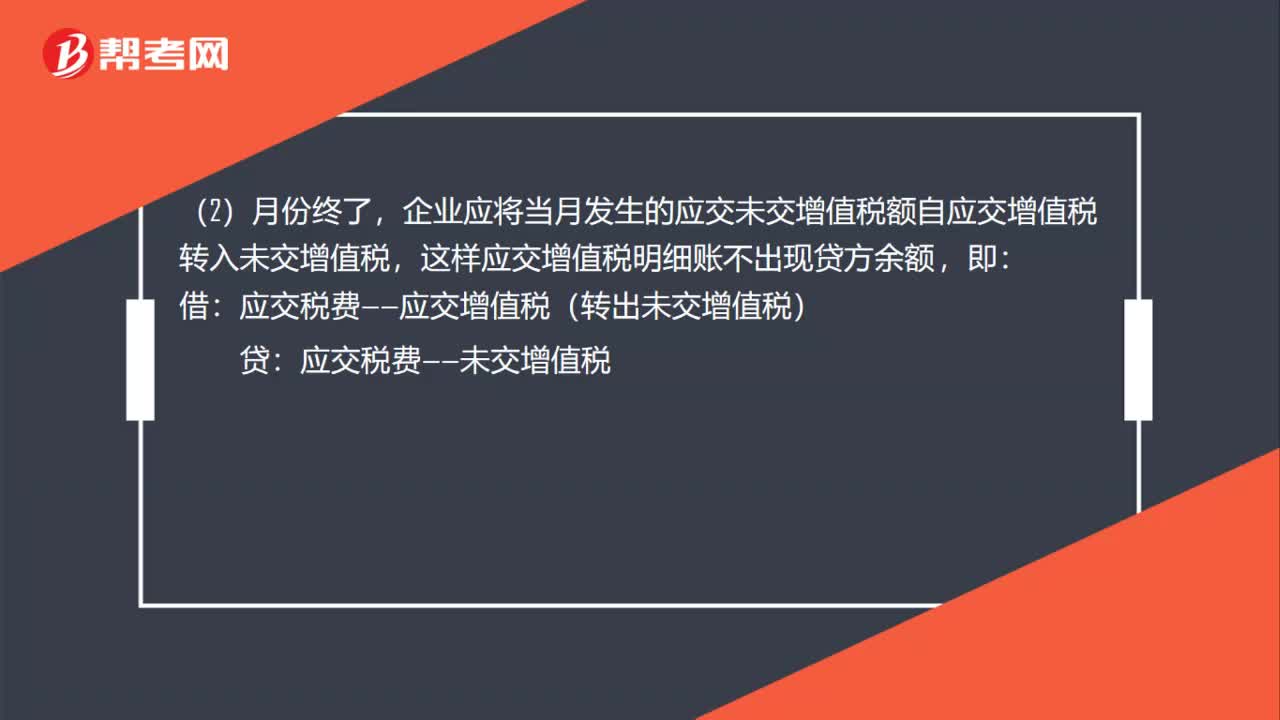

56应交税费应交增值税明细科目怎么平账?:应交税费应交增值税明细科目怎么平账?企业将当月多交的增值税自应交增值税转入未交增值税,应交税费——应交增值税(转出多交增值税),(2)月份终了,企业应将当月发生的应交未交增值税额自应交增值税转入未交增值税:这样应交增值税明细账不出现贷方余额:借应交税费——应交增值税(转出未交增值税)贷应交税费——未交增值税

25

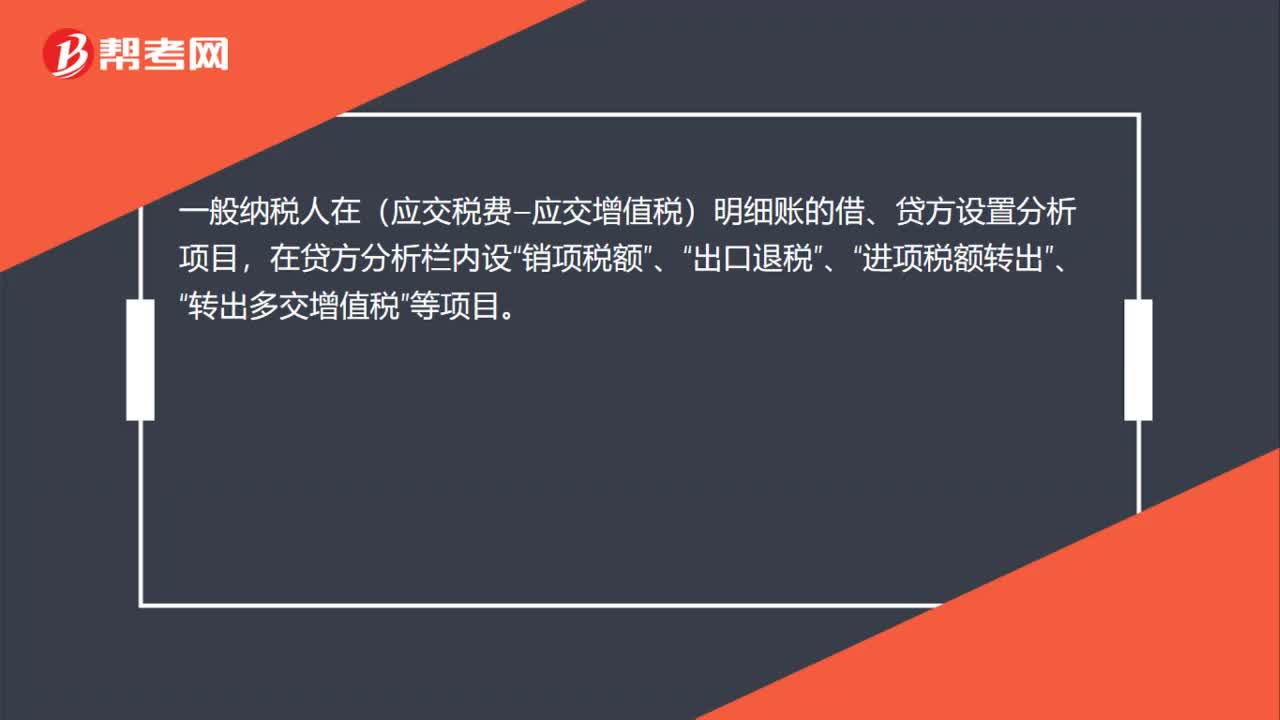

25应交税费应交增值税明细科目贷方是什么?:应交税费应交增值税明细科目贷方是什么?一般纳税人在(应交税费—应交增值税)明细账的借、贷方设置分析项目,在贷方分析栏内设“销项税额”出口退税”进项税额转出”、“转出多交增值税”等项目。

10

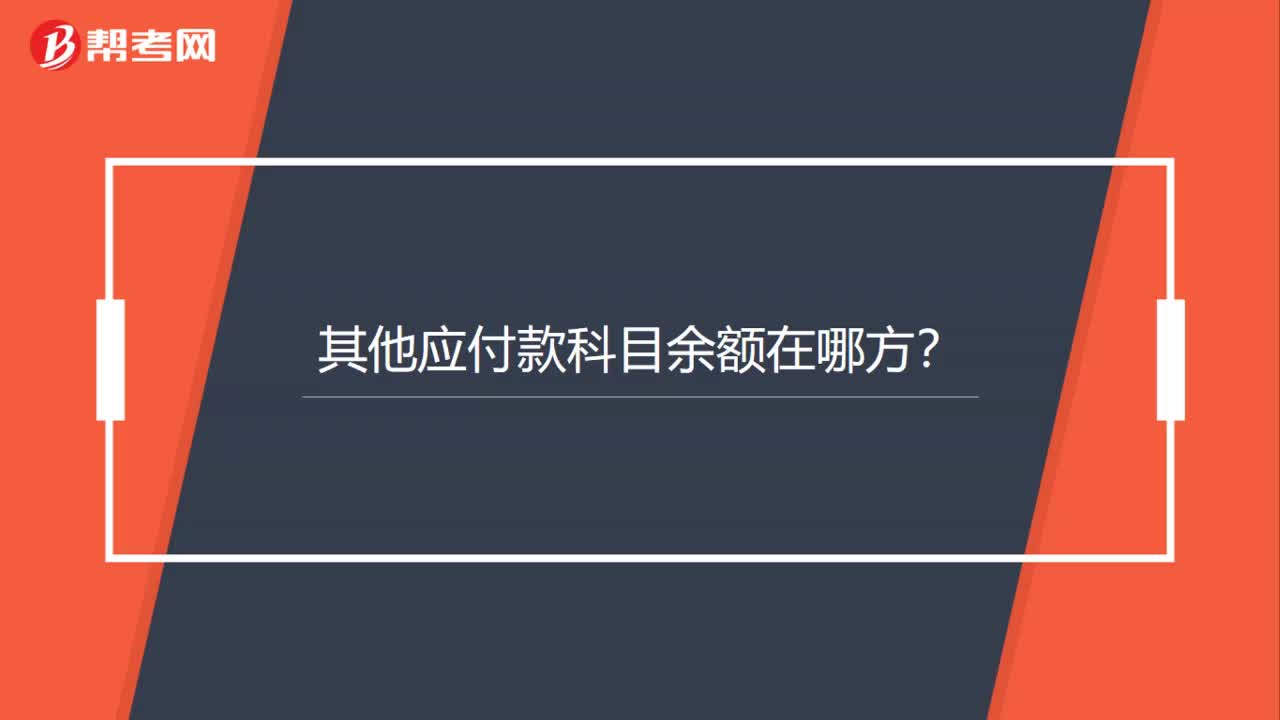

10其他应付款科目余额在哪方?:其他应付款科目余额在哪方?其他应付款属于负债科目,期末余额在贷方。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料