下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

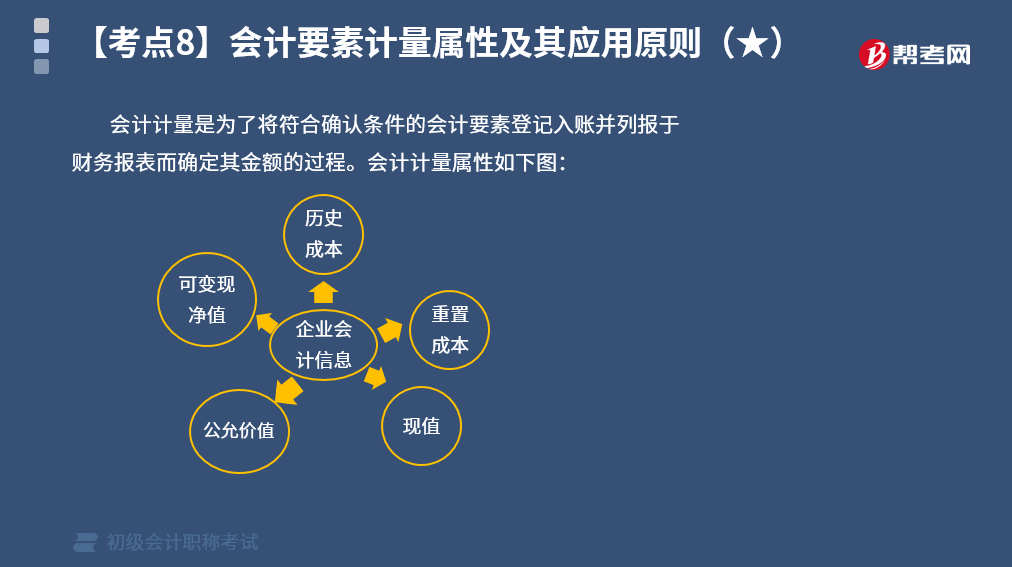

会计要素计量属性及其应用原则有哪些?

会计计量是为了将符合确认条件的会计要素登记入账并列报于财务报表而确定其金额的过程。会计要素计量属性有历史成本、重置成本、可变现净值、现值、公允价值。

企业在对会计要素进行计量时,一般应当采用历史成本。在某些情况下,为了提高会计信息质量,实现财务报告目标,企业会计准则允许采用重置成本、可变现净值、现值、公允价值计量的,应当保证所确定的会计要素金额能够取得并可靠计量,如果这些金额无法取得或者可靠地计量的,则不允许采用其他计量属性。

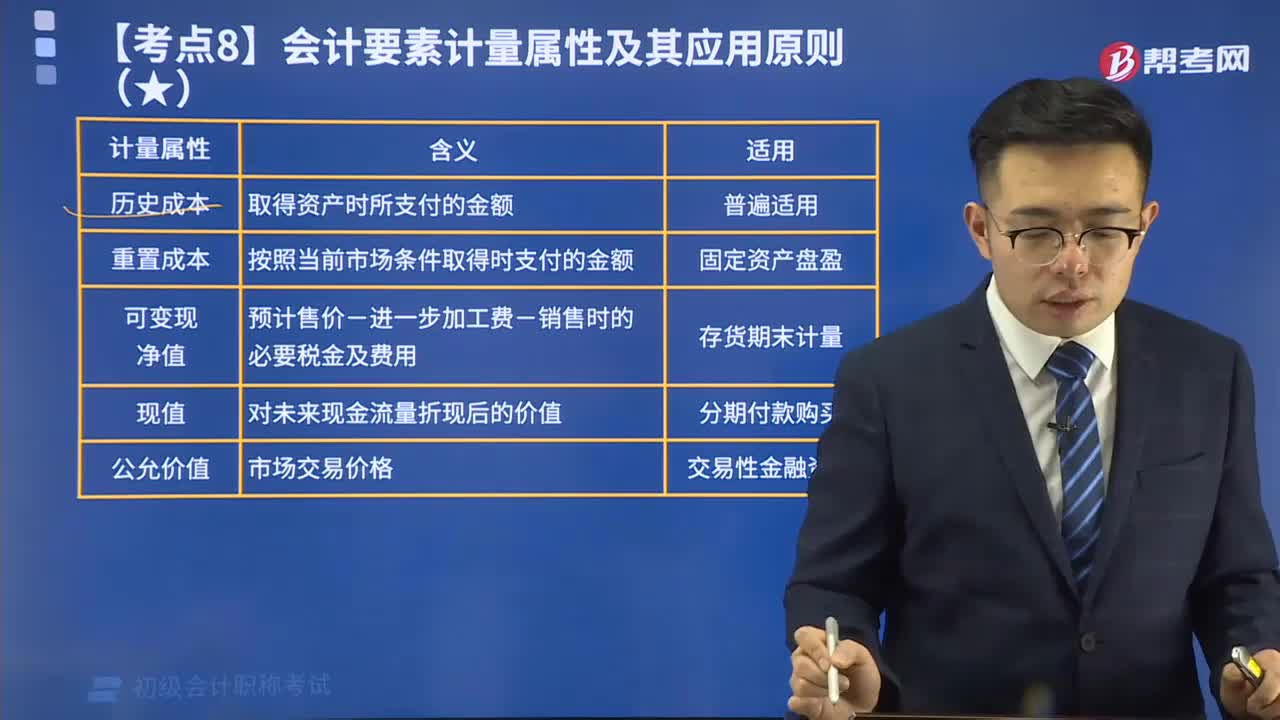

1. 历史成本:取得资产时所支付的金额,普遍适用。

2. 重置成本:按照当前市场条件取得时支付的金额,如固定资产盘盈。

3. 可变现净值:预计售价-进一步加工费-销售时的必要税金及费用,如存货期末计量。

4. 现值:对未来现金流量折现后的价值,如分期付款购买。

5. 公允价值:市场交易价格,适用交易性金融资产。

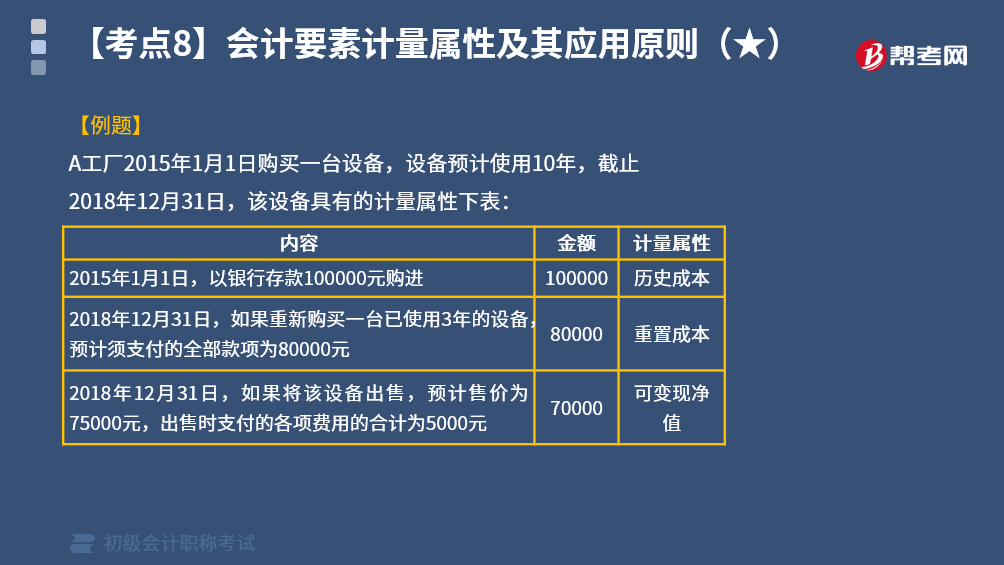

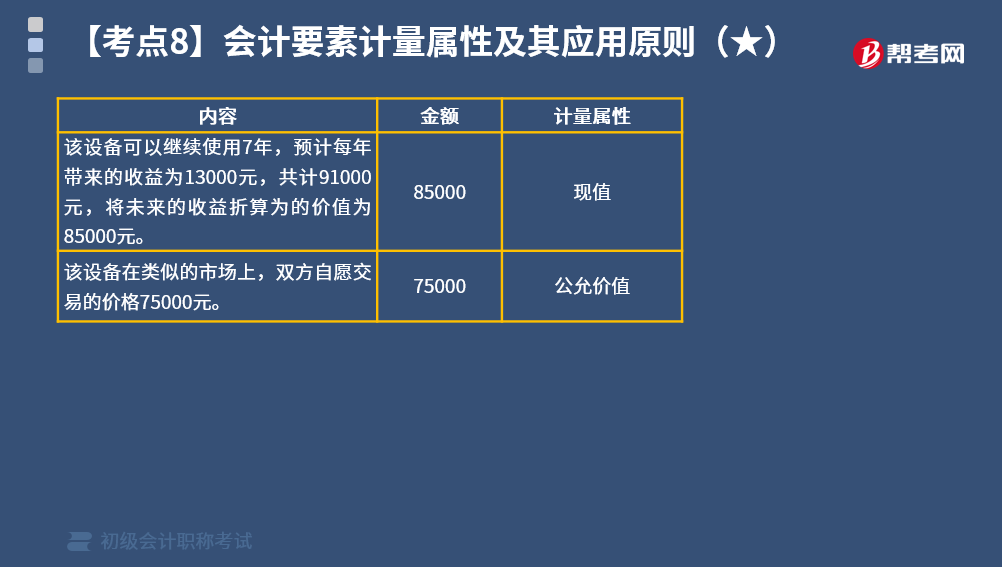

下面是我们对初级会计考试的知识点举出的例题,大家可以通过例题对所学知识进行深入学习和拓展训练,希望对大家有所帮助。

【例题】A工厂2015年1月1日购买一台设备,设备预计使用10年,截止2018年12月31日,该设备具有的计量属性下表:

【例题•多选题】企业的会计计量属性包括( )。

A.重置成本

B.历史成本

C.公允价值

D.现值

【答案】ABCD

【解析】会计计量属性主要包括历史成本、重置成本、可变现净值、现值和公允价值等。

【例题•判断题】采用重置成本计量时,资产应当按照现在购买相同或者相似资产所需支付的现金或者现金等价物的金额计量( )。

【答案】对

【例题•判断题】公允价值,是指市场参与者在计量日发生的有序交易中,出售一项资产所能收到或者转移一项负债所需支付的价格( )。

【答案】对

42

42初级会计职称考试题型有哪些 ?:初级会计职称考试题型有哪些?2020年初级会计职称考试题型暂未公布,各考生可参考2019年初级会计职称考试题型,各科目具体试题题型参考如下:初级会计实务(单选题、多选题、判断题、不定项),经济法基础(单选题、多选题、判断题、不定项)。

623

623会计要素计量属性及其应用原则有哪些?:会计要素计量属性及其应用原则有哪些?会计计量是为了将符合确认条件的会计要素登记入账并列报于财务报表而确定其金额的过程。会计要素计量属性有历史成本、重置成本、可变现净值、现值、公允价值。企业在对会计要素进行计量时,企业会计准则允许采用重置成本、可变现净值、现值、公允价值计量的,应当保证所确定的会计要素金额能够取得并可靠计量,取得资产时所支付的金额,按照当前市场条件取得时支付的金额。

52

52在校生可以报考初级会计职称考试吗?:根据全国会计专业技术资格考试领导小组办公室发布的初级会计职称考试通知得知,只要具备了国家教育部门认可的高中学历,在校生也可以报名参加初级会计师考试。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料