下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

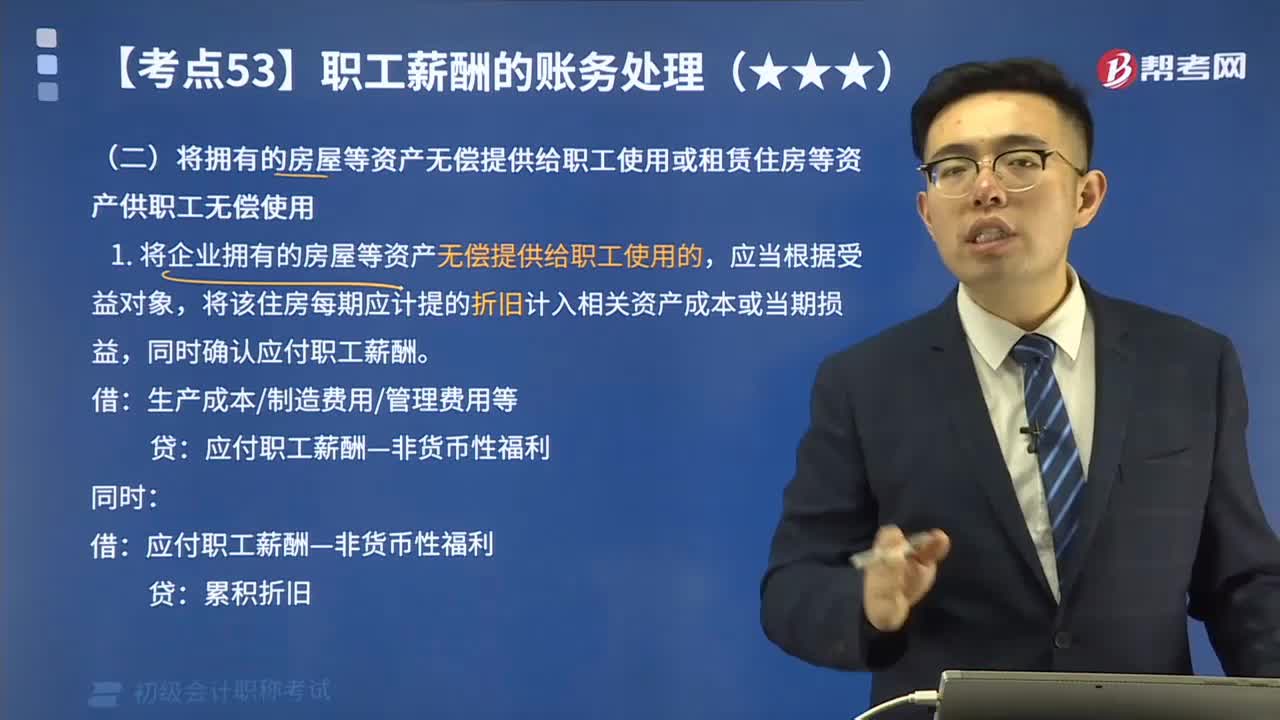

怎么理解将拥有的房屋或租赁住房等资产无偿提供给职工使用?

1.将企业拥有的房屋等资产无偿提供给职工使用的,应当根据受益对象,将该住房每期应计提的折旧计入相关资产成本或当期损益,同时确认应付职工薪酬。

借:生产成本/制造费用/管理费用等

贷:应付职工薪酬—非货币性福利

同时:

借:应付职工薪酬—非货币性福利

贷:累积折旧

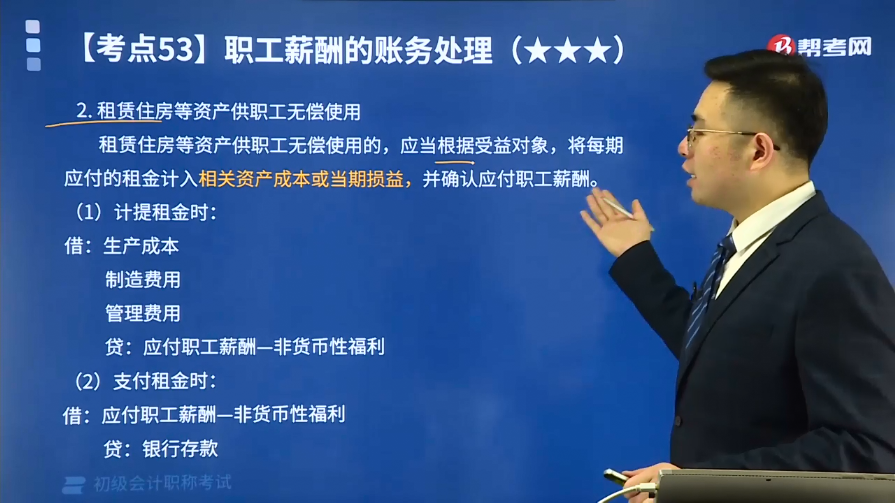

2.租赁住房等资产供职工无偿使用

租赁住房等资产供职工无偿使用的,应当根据受益对象,将每期应付的租金计入相关资产成本或当期损益,并确认应付职工薪酬。

(1)计提租金时:

借:生产成本

制造费用

管理费用

贷:应付职工薪酬—非货币性福利

(2)支付租金时:

借:应付职工薪酬—非货币性福利

贷:银行存款

下面是初级会计考试教材中的例题,希望大家认真理解,尽快掌握这个知识点。

【教材例3-21】甲公司为总部各部门经理级别以上职工提供汽车免费使用,同时为副总裁以上高级管理人员每人租赁一套住房。甲公司总部共有部门经理以上职工20名,每人提供一辆桑塔纳汽车免费使用,假定每辆桑塔纳汽车每月计提折旧1000元;该公司共有副总裁以上高级管理人员5名,公司为其每人租赁一套面积为200平方米的公寓,月租金为每套8000元(含税)。甲公司应编制如下会计分录:

【答案】① 确认提供汽车的非货币性福利:

借:管理费用 20000

贷:应付职工薪酬—非货币性福利 20000

借:应付职工薪酬—非货币性福利 20000

贷:累计折旧 20000

企业提供汽车供职工使用的非货币性福利=20×1000=20000(元)

② 确认为职工租赁住房的非货币性福利:

借:管理费用 40000

贷:应付职工薪酬——非货币性福利 40000

企业租赁住房供职工使用的非货币性福利=5×8000=40000(元)

甲公司每月支付副总裁以上高级管理人员住房租金时,应编制如下会计分录:

借:应付职工薪酬—非货币性福利 40000

贷:银行存款 40000

下面我们以初级会计职称考试的真题为例,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

【2019年初级会计职称考试真题】某家电生产企业,2020年1月以其生产的每台成本为800元的微波炉作为非货币性福利发放给职工,发放数量为100台,该型号的微波炉不含增值税的市场售价为1000元,适用的增值税税率为13%。不考虑其他因素,该企业确认职工薪酬的金额应为( )元。

A.90400

B.80000

C.100000

D.113000

【答案】D

【解析】分录如下:

借:生产成本等 113000

贷:应付职工薪酬 113000

借:应付职工薪酬 113000

贷:主营业务收入 100000

应交税费一应交增值税(销项税额) 13000

借:主营业务成本 80000

贷:库存商品 80000

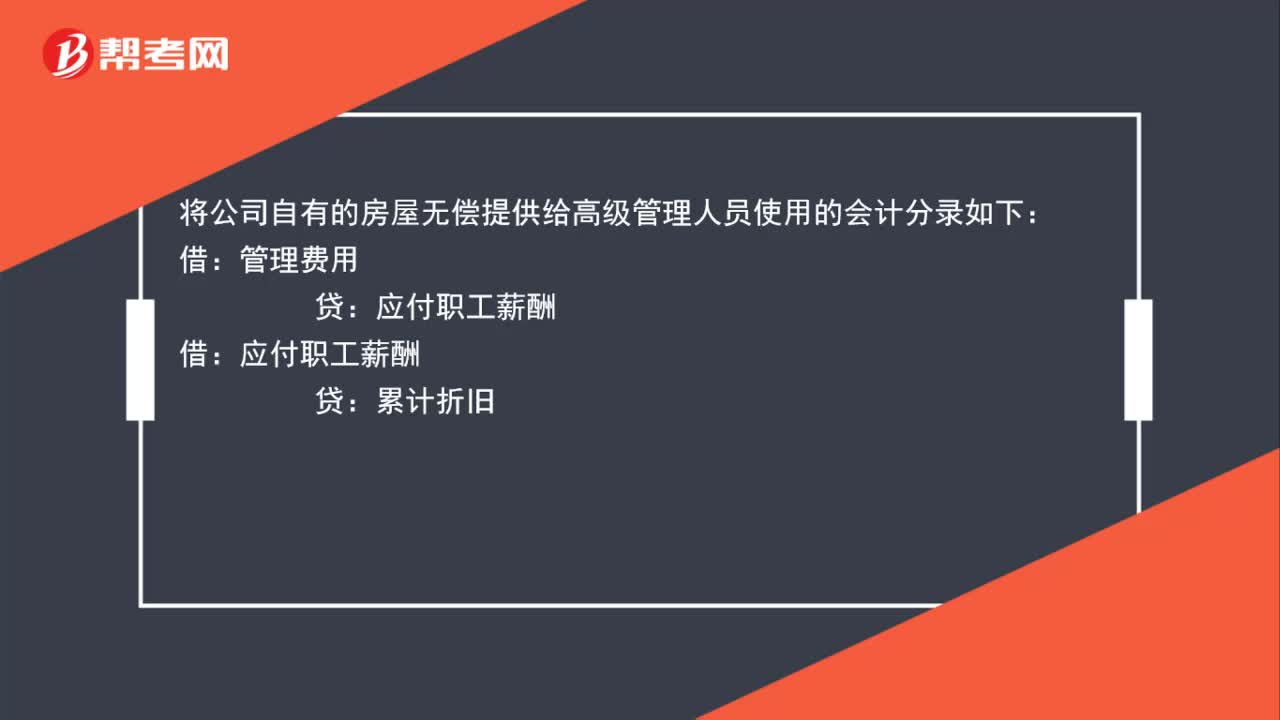

【2017年初级会计职称考试真题】企业将自有房屋无偿提供给本企业行政管理人员使用,下列各项中,关于计提房屋折旧的会计处理表述正确的是( )

A.借记“其他业务成本”科目,贷记“累计折旧”科目

B.借记“其他应收款”科目,贷记“累计折旧”科目

C.借记“营业外支出”科目,贷记“累计折旧”科目

D.借记“管理费用”科目,贷记“应付职工薪酬”科目,同时借记“应付职工薪酬”科目,贷记“累计折旧”科目

【答案】D

【解析】企业将自有房屋无偿提供给本企业行政管理人员使用:

借:管理费用

贷:应付职工薪酬

借:应付职工薪酬

贷:累计折旧

48

48将公司自有的房屋无偿提供给高级管理人员使用的会计分录怎么写?:将公司自有的房屋无偿提供给高级管理人员使用的会计分录怎么写?将公司自有的房屋无偿提供给高级管理人员使用的会计分录如下:管理费用:借应付职工薪酬贷累计折旧

42

42初级会计职称考试题型有哪些 ?:初级会计职称考试题型有哪些?2020年初级会计职称考试题型暂未公布,各考生可参考2019年初级会计职称考试题型,各科目具体试题题型参考如下:初级会计实务(单选题、多选题、判断题、不定项),经济法基础(单选题、多选题、判断题、不定项)。

519

519怎么理解将拥有的房屋或租赁住房等资产无偿提供给职工使用?:怎么理解将拥有的房屋或租赁住房等资产无偿提供给职工使用?1.将企业拥有的房屋等资产无偿提供给职工使用的,将该住房每期应计提的折旧计入相关资产成本或当期损益,租赁住房等资产供职工无偿使用的:将每期应付的租金计入相关资产成本或当期损益:并确认应付职工薪酬:(1)计提租金时:企业提供汽车供职工使用的非货币性福利=20×1000=20000(元),② 确认为职工租赁住房的非货币性福利。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料