-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、以物易物方式销售货物,由多交付货物的一方以价差计算缴纳增值税

B、以旧换新方式销售货物,以实际收取的不含增值税的价款计算缴纳增值税(金银首饰除外)

C、现金折扣方式销售货物,以扣除折扣额后的金额计算缴纳增值税

63

63

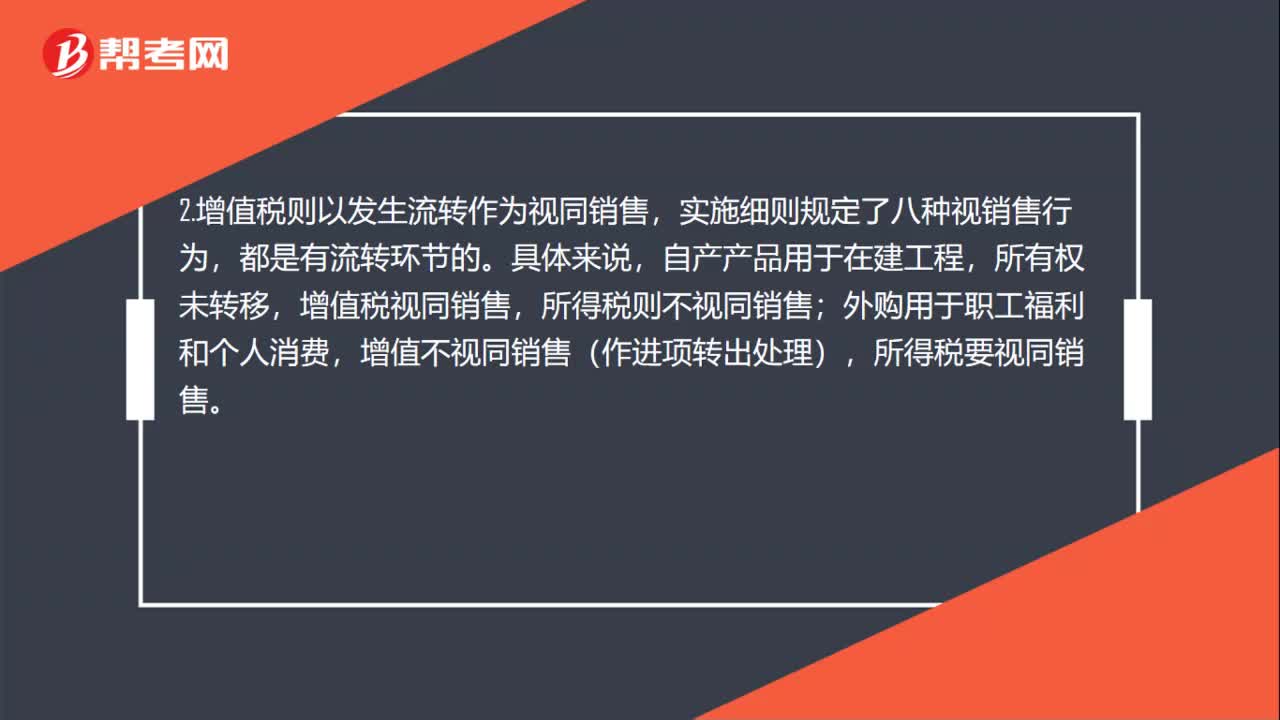

所得税视同销售和增值税视同销售区别是什么?:所得税视同销售和增值税视同销售区别是什么?区别如下:1.所得税以所有权转移为前提,如果所有权未转移,则视为内部处置资产,不视同销售,增值税则以发生流转作为视同销售。2.自产产品用于在建工程,所有权未转移,增值税视同销售,所得税则不视同销售。3.外购用于职工福利和个人消费,增值不视同销售(作进项转出处理),所得税要视同销售。

79

79

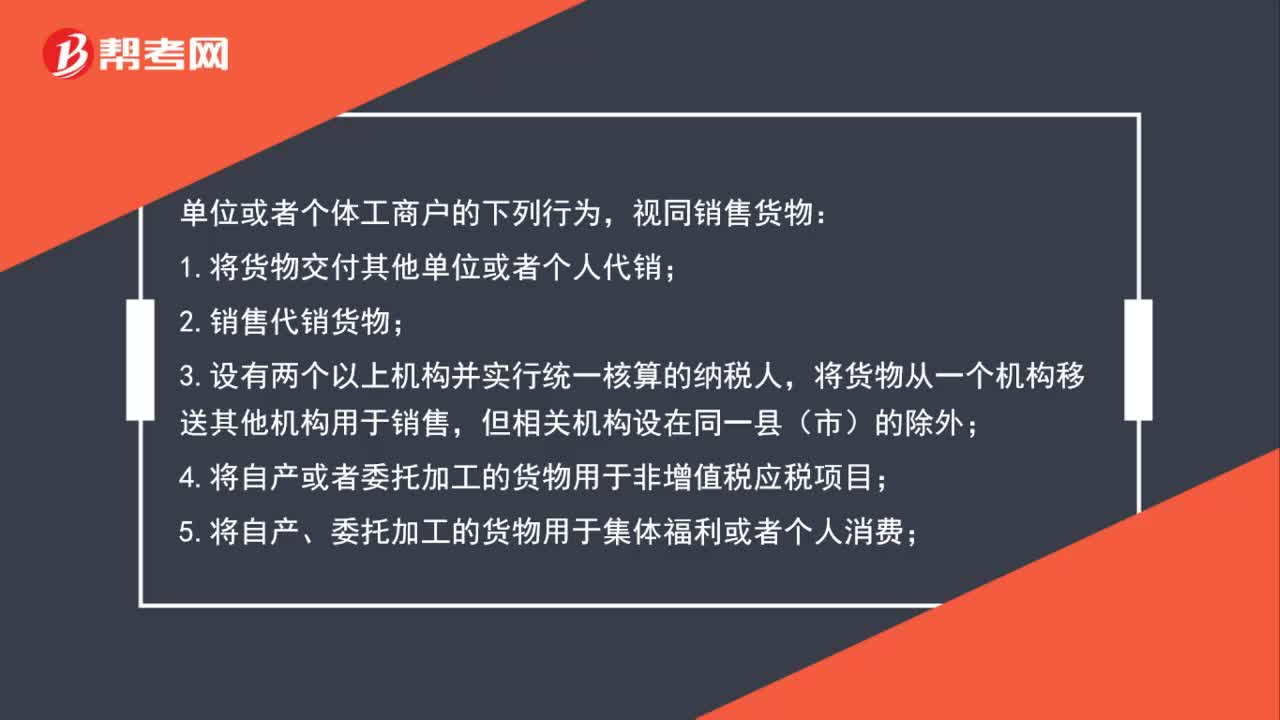

增值税视同销售规定有哪些?:增值税视同销售规定有哪些?视同销售货物:1.将货物交付其他单位或者个人代销;2.销售代销货物;将货物从一个机构移送其他机构用于销售,4.将自产或者委托加工的货物用于非增值税应税项目;5.将自产、委托加工的货物用于集体福利或者个人消费;6.将自产、委托加工或者购进的货物作为投资,7.将自产、委托加工或者购进的货物分配给股东或者投资者;8.将自产、委托加工或者购进的货物无偿赠送其他单位或者个人。

59

59

所得税视同销售和增值税视销售的区别是什么?:所得税视同销售和增值税视销售的区别是什么?1.所得税以所有权转移为前提,例如外购或自产产品用于无偿赠予、作为样品送给客户、作为投资、作为利润分配、用作广告、用于个人消费和职工福利等,都是发生了所有权转移的,如果所有权未转移,则视为内部处置资产,不视同销售。2.增值税则以发生流转作为视同销售,实施细则规定了八种视销售行为,自产产品用于在建工程,所有权未转移,增值税视同销售。

01:21

01:21

2020-05-29

05:09

05:09

2020-05-29

00:30

00:30

2020-05-29

04:10

04:10

2020-05-29

05:43

05:43

2020-05-29

微信扫码关注公众号

获取更多考试热门资料