-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

313

79

79

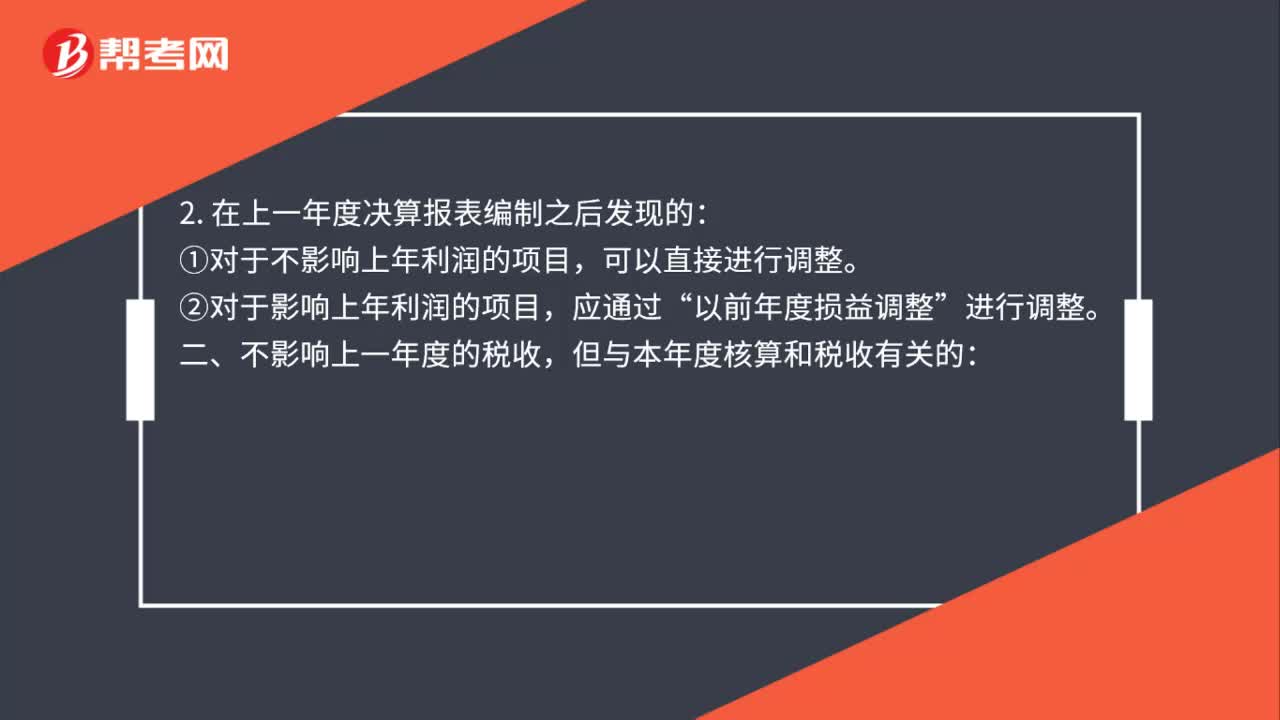

银行存款上年度账做错如何调整?:银行存款上年度账做错如何调整?以前年度错账调整:一、对上年度税收发生影响的:1. 在上一年度决算报表编制前发现的:直接调整上年度账项,对于影响利润的错账须一并调整“2. 在上一年度决算报表编制之后发现的:②对于影响上年利润的项目,以前年度损益调整”但与本年度核算和税收有关的:可以根据上一年度账项的错漏金额影响本年度税收情况,相应调整本年度有关账项。根据错账发生的时间不同。

56

56

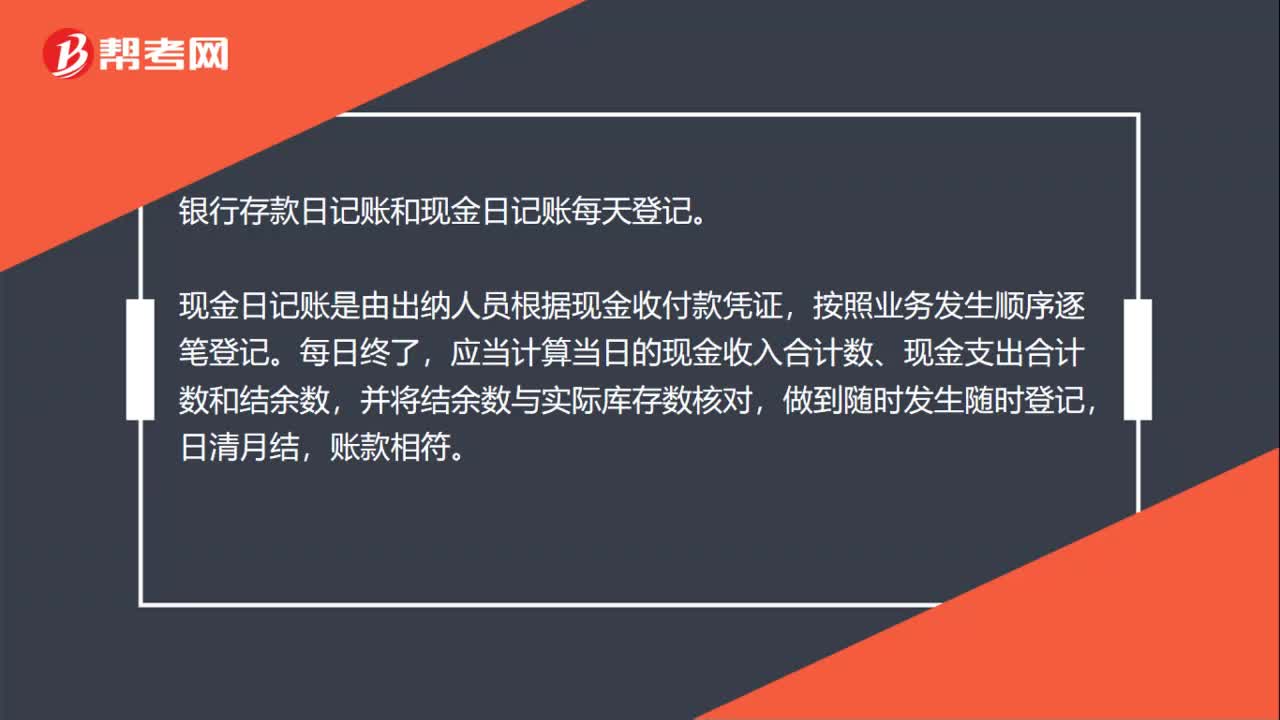

银行存款日记账和现金日记账是每天登记吗?:银行存款日记账和现金日记账每天登记。现金日记账是由出纳人员根据现金收付款凭证,按照业务发生顺序逐笔登记。应当计算当日的现金收入合计数、现金支出合计数和结余数,并将结余数与实际库存数核对,做到随时发生随时登记,日清月结,账款相符。银行存款日记账,是由出纳人员根据银行存款收付款凭证,按照业务的发生顺序逐笔登记,每日终了应结出余额。银行存款日记账应定期与“银行对账单”核对,至少每月核对一次。

26

26

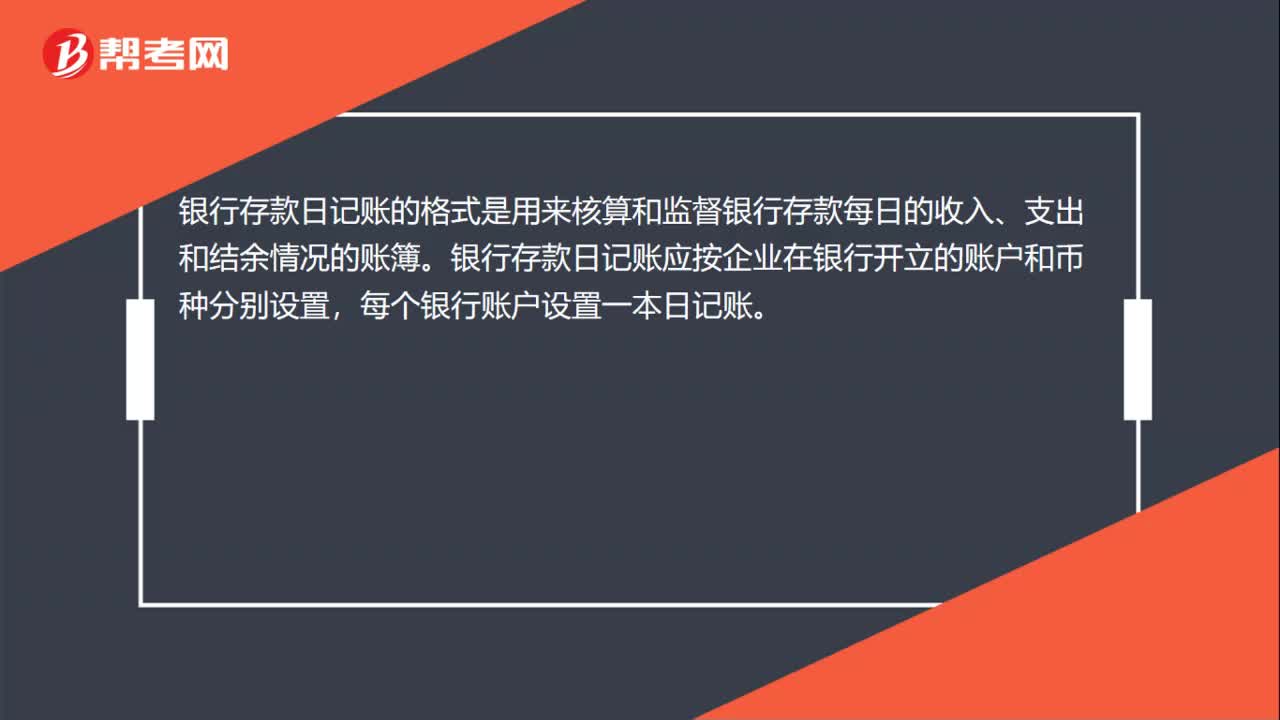

银行存款日记账的格式是什么?:银行存款日记账的格式是什么?银行存款日记账的格式是用来核算和监督银行存款每日的收入、支出和结余情况的账簿。银行存款日记账应按企业在银行开立的账户和币种分别设置,每个银行账户设置一本日记账。

00:51

00:51

2020-06-11

01:20

01:20

2020-06-11

02:28

02:28

2020-06-02

01:23

01:23

2020-06-02

00:30

00:30

2020-05-30

微信扫码关注公众号

获取更多考试热门资料