下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

税务管理

税款征收

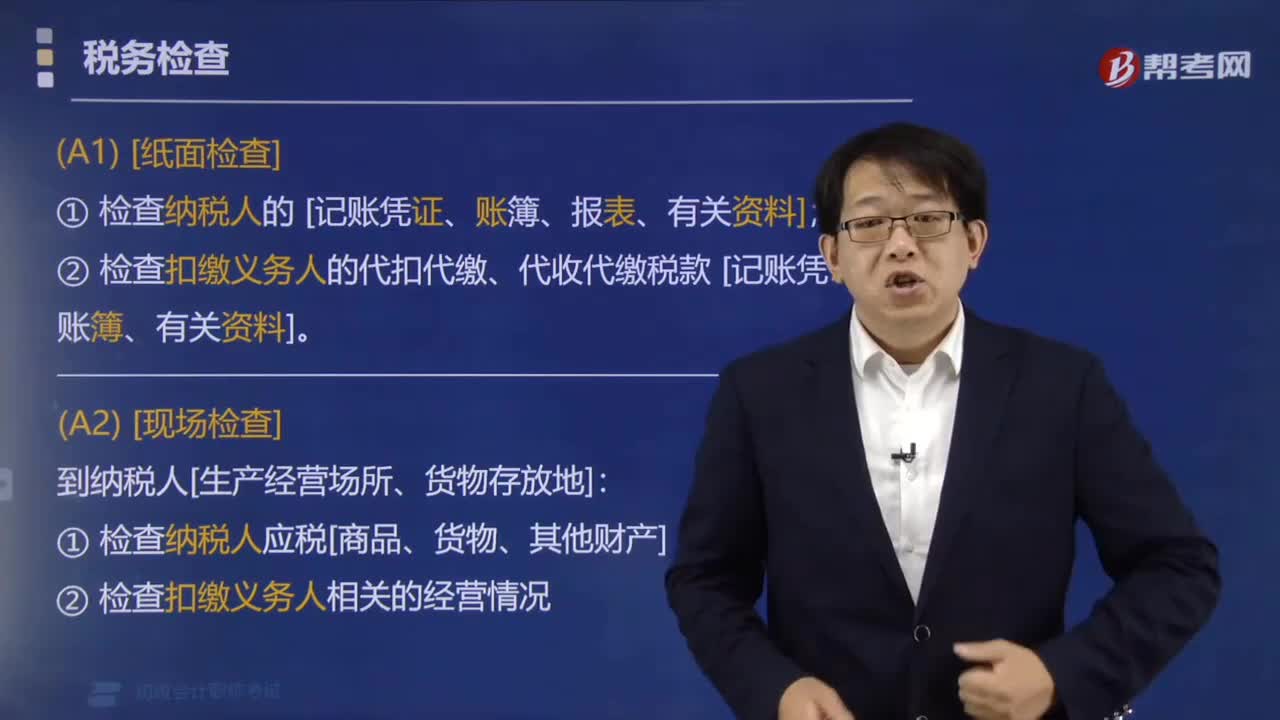

税务检查

119

119税务机关在税务检查中有哪些职权?:税务机关在税务检查中有查账权、场地检查权、责成提供资料权、询问权、交通邮政检查权。检查扣缴义务人代扣代缴、代收代缴税款账簿、记账凭证和有关资料,检查扣缴义务人与代扣代缴、代收代缴税款有关的经营情况。责成纳税人、扣缴义务人提供与纳税或者代扣代缴、代收代缴税款有关的文件、证明材料和有关资料。

167

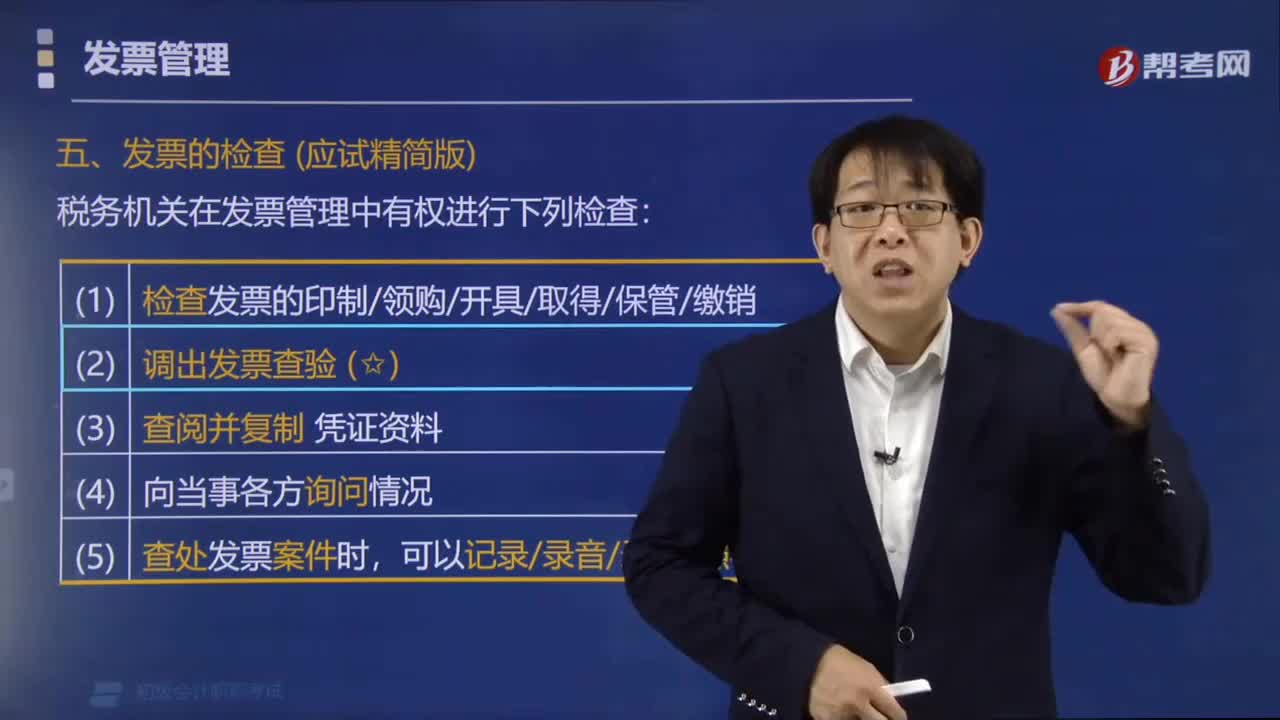

167税务机关在发票管理中有权进行哪些检查?:税务机关在发票管理中有权进行下列检查:(3)查阅、复制与发票有关的凭证、资料;【提示1】税务机关需要将已开具的发票调出查验时,应当向被查验的单位和个人开具发票换票证。【提示2】发票换票证与所调出查验的发票有同等的效力。被调出查验发票的单位和个人不得拒绝接受。【例题·多选题】关于税务机关对发票的检查权有( )。C.检查印制、领购、开具、取得、保管和缴销发票的情况;

238

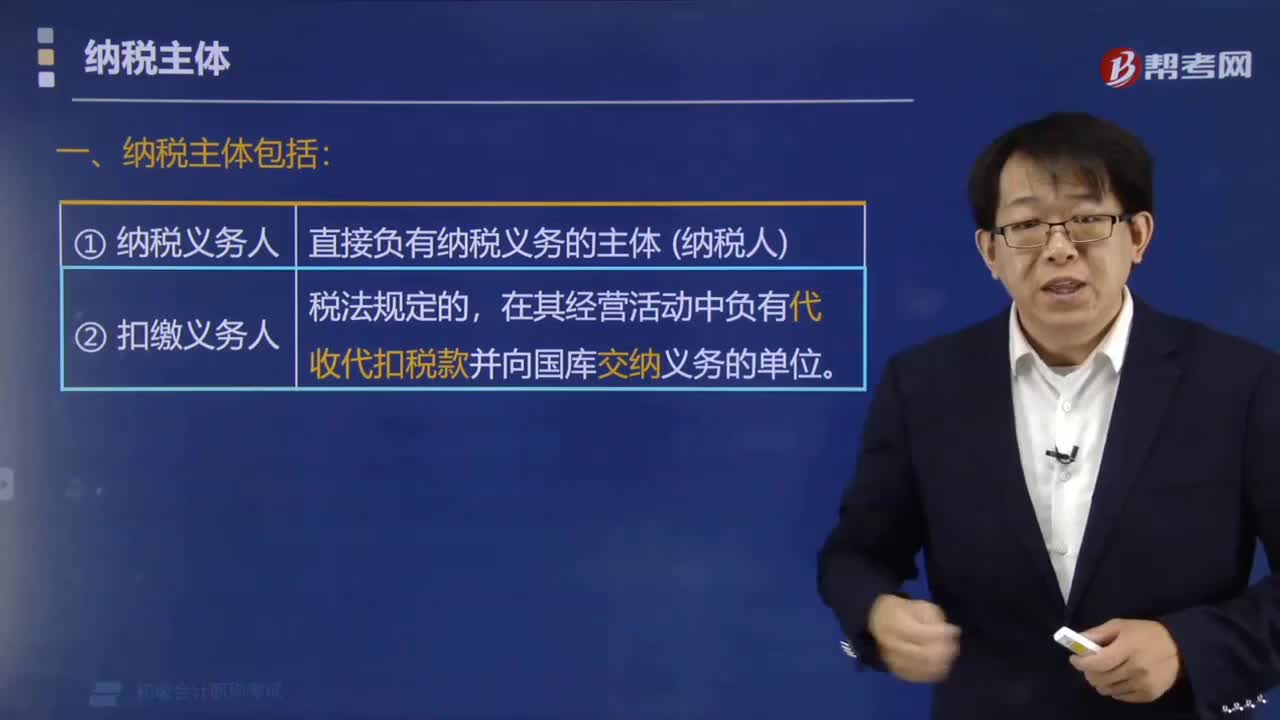

238税收征收管理法律制度中纳税主体包括哪些?:税收征收管理法律制度中纳税主体包括哪些?税收征收管理法律制度中纳税主体包括纳税人(包括法人、自然人和其他组织)、扣缴义务人、纳税担保人。(1)纳税义务人。直接负有纳税义务的主体(纳税人),在其经营活动中负有代收代扣税款并向国库交纳义务的单位,扣缴义务人是税法规定的:扣缴义务人的义务体现在两个环节"扣"+"缴";【例题·多选题】根据税收征收管理法律制度的规定。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料