下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

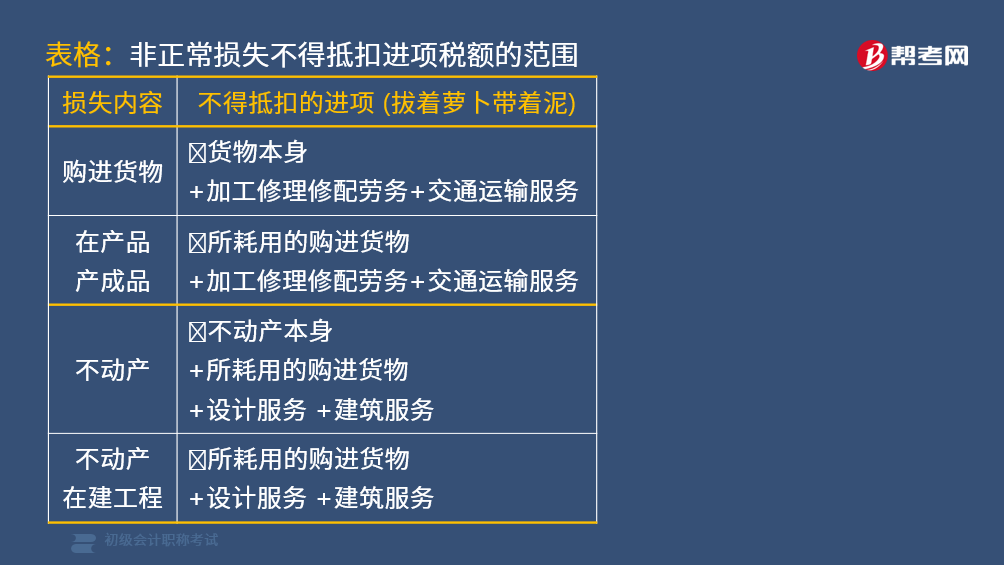

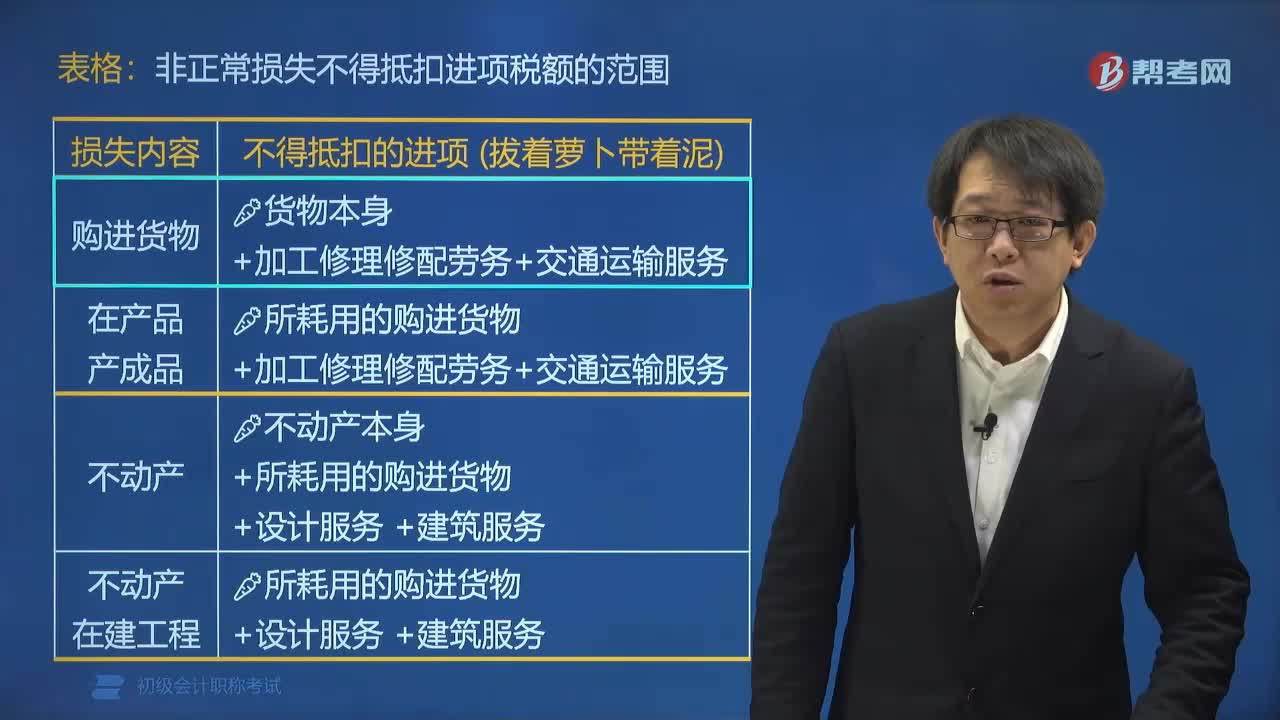

哪些非正常损失决定不能抵扣进项税额?

非正常损失的购进货物、在产品、产成品所耗用的购进货物等决定不能抵扣进项税额。

(1)非正常损失的购进货物,以及相关的加工修理修配劳务和交通运输服务。

(2)非正常损失的在产品、产成品所耗用的购进货物(不含固定资产)、加工修理修配劳务和交通运输服务。

(3)非正常损失的不动产,以及该不动产所耗用的购进货物、设计服务和建筑服务。

(4)非正常损失的不动产在建工程所耗用的购进货物、设计服务和建筑服务,不得抵扣进项税额。

非正常损失不得抵扣进项税额的范围:

下面是我们对初级会计考试的知识点举出的例题,大家可以通过例题对所学知识进行深入学习和拓展训练,希望对大家有所帮助。

【例题•多选题】下列哪几项的进项税额不得从销项税额中抵扣( )。

A.非正常损失的购进货物,以及相关的加工修理修配劳务和交通运输服务

B.非正常损失的在产品、产成品所耗用的购进货物(不包括固定资产)、加工修理修配劳务和交通运输服务

C.非正常损失的不动产,以及该不动产所耗用的购进货物、设计服务和建筑服务

D.购进的旅客住宿服务、广告服务、餐饮服务、居民日常服务和娱乐服务

【答案】ABC

73

73非正常损失对应的进项税有哪些?:非正常损失对应的进项税有哪些?1.非正常损失的购进货物,以及相关的加工修理修配劳务和交通运输服务。2.非正常损失的在产品、产成品所耗用的购进货物(不包括固定资产)、加工修理修配劳务和交通运输服务。3.非正常损失的不动产,以及该不动产所耗用的购进货物、设计服务和建筑服务。4.非正常损失的不动产在建工程所耗用的购进货物、设计服务和建筑服务。纳税人新建、改建、扩建、修缮、装饰不动产。

59

59不得抵扣的进项税额有哪些?:1.不得抵扣的进项税额有用于非增值税应税项目、免征增值税项目、集体福利或者个人消费的购进货物或者应税劳务,2.非正常损失的购进货物及相关的应税劳务,其进项税额不得抵扣。3.非正常损失的在产品、产成品所耗用的购进货物或者应税劳务,4.纳税人“自用”的应征“消费税”的摩托车、汽车、游艇,其进项税额不得抵扣。5.不得抵扣进项税的运输费用和销售免税货物的运输费用,不能计算抵扣进项税额。

117

117哪些非正常损失决定不能抵扣进项税额?:哪些非正常损失决定不能抵扣进项税额?非正常损失的购进货物、在产品、产成品所耗用的购进货物等决定不能抵扣进项税额。(1)非正常损失的购进货物,(2)非正常损失的在产品、产成品所耗用的购进货物(不含固定资产)、加工修理修配劳务和交通运输服务。(4)非正常损失的不动产在建工程所耗用的购进货物、设计服务和建筑服务,非正常损失不得抵扣进项税额的范围:A.非正常损失的购进货物。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料