-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

企业实际抵扣进项税额的时候不需要单独做分录进行调整,企业购进货物的时候,其对应的进项税额可以计入到待认证进项税额科目,实际认证后转入应交税费一应交增值税(进项税额)科目。企业在月末时,根据销项税额与进项税额的差额,做如下分录进行处理:借:应交税费一应交增值税(转出未交增值税),贷:应交税费一未交增值税。

企业实际抵扣进项税额的时候不需要单独做分录进行调整,企业购进货物的时候,其对应的进项税额可以计入到待认证进项税额科目,实际认证后转入应交税费一应交增值税(进项税额)科目。企业在月末时,根据销项税额与进项税额的差额,做如下分录进行处理:借:应交税费一应交增值税(转出未交增值税),贷:应交税费一未交增值税。

60

60

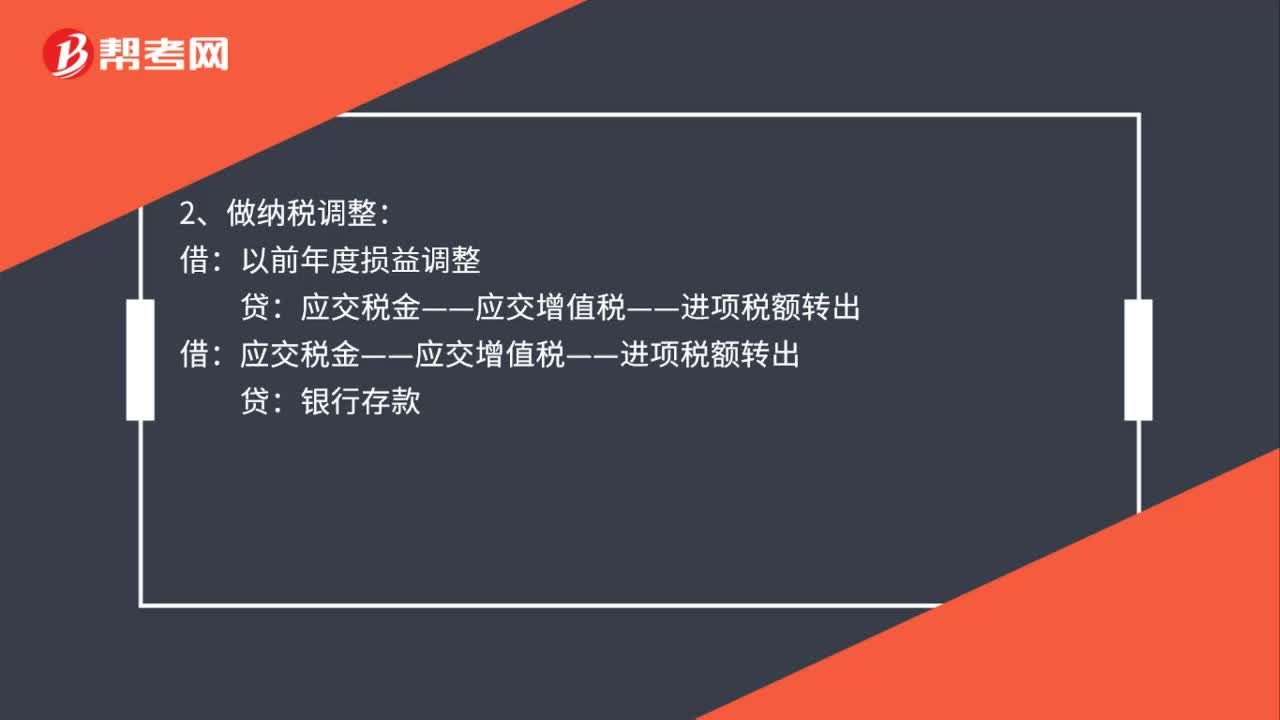

进项税额转出会计分录怎么做?:进项税额转出会计分录怎么做?1、不做纳税调整:应交税金——应交增值税——已交税金:补缴税金:贷:2、做纳税调整:应交税金——应交增值税——进项税额转出银行存款应交税金——应交所得税借利润分配——未分配利润贷以前年度损益调整

55

55

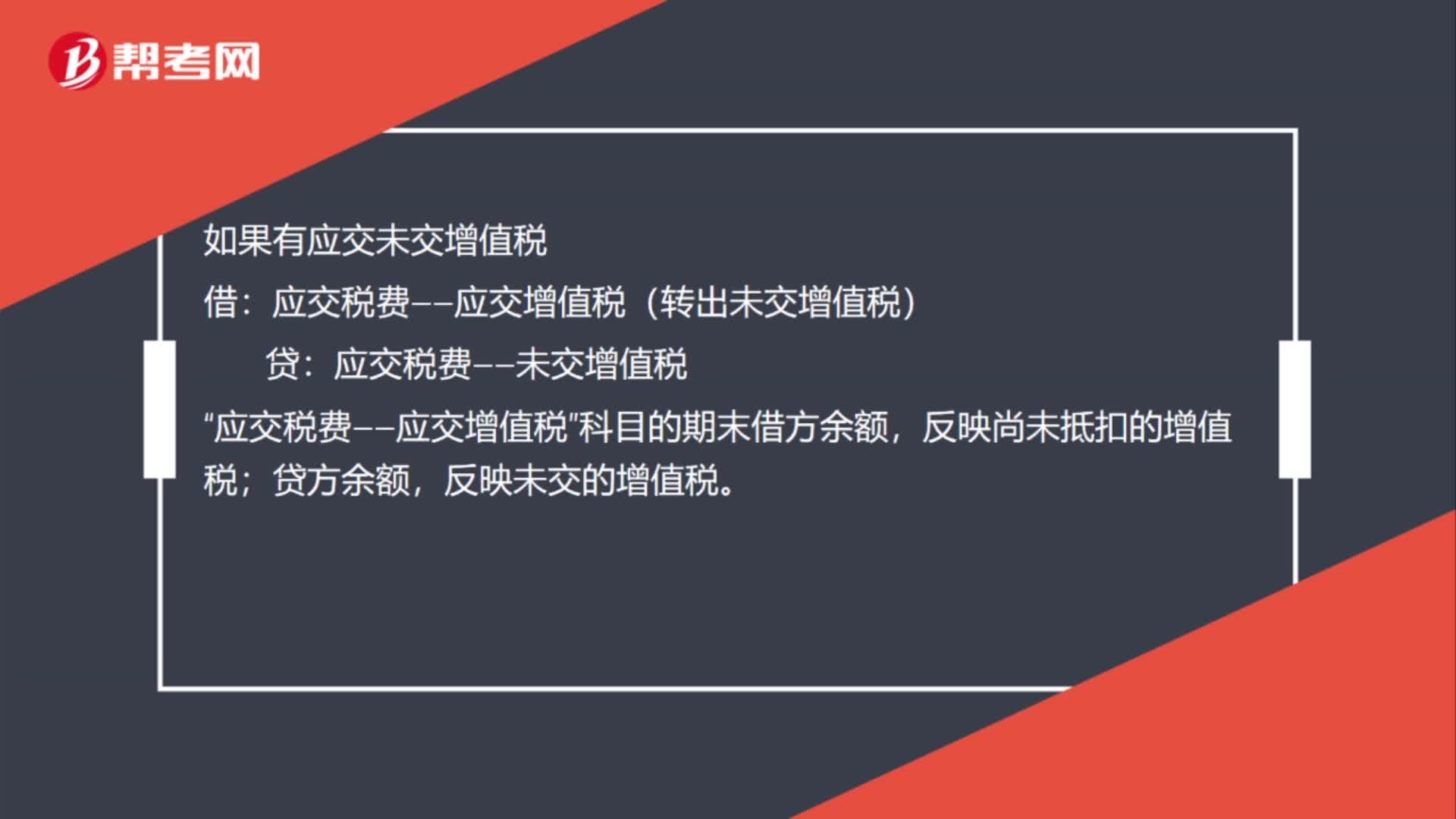

进项税额大于销项税额会计分录怎么做?:进项税额大于销项税额会计分录怎么做?进项税额大于销项税额会计分录:月末,如果有留抵税额,企业应将本月多交的增值税。应交税费——未交增值税:应交税费——应交增值税(转出多交增值税):如果有应交未交增值税“借”应交税费——应交增值税(转出未交增值税),贷;应交税费——未交增值税,应交税费——应交增值税。科目的期末借方余额反映尚未抵扣的增值税贷方余额反映未交的增值税

10

10

销项税额减进项税额是什么?:销项税额减进项税额是增值税应纳税额。

00:51

00:51

2020-06-11

01:20

01:20

2020-06-11

02:28

02:28

2020-06-02

01:23

01:23

2020-06-02

00:30

00:30

2020-05-30

微信扫码关注公众号

获取更多考试热门资料